Цены на железную руду на этой неделе сначала выросли, а затем снизились, ценовой центр сместился еще ниже. Основными драйверами стали расширение убытков металлургических заводов после девятого раунда снижения цен на кокс. В сочетании с ожиданиями ограничений производства из-за экологических требований в некоторых регионах, планы по ремонту доменных печей увеличились, производство чугуна продолжило сокращаться, а сторона спроса явно оказалась под давлением. Что касается предложения, глобальные поставки железной руды и прибытие в порты Китая выросли по сравнению с предыдущим месяцем, давление со стороны предложения несколько усилилось, что дополнительно давило на цены на руду. В течение недели рыночные разговоры о том, что базовые переговоры могут ограничить отгрузку низкосортной руды в портах, вызвали краткосрочный отскок фьючерсов. Однако рынок в целом считал вероятность фактической реализации этой меры низкой, и после выхода настроений логика цен вернулась к режиму, ориентированному на спрос. Под влиянием этого спотовые цены показали себя слабее фьючерсов. По портовым спотовым партиям средненедельный индекс MMI 61% снизился на 5 юаней за тонну по сравнению с предыдущим месяцем.

График: Спотовый индекс MMI 61% по портам

Источник: SMM

На внутреннем рынке концентрата железной руды на этой неделе наблюдалось небольшое снижение, при этом динамика различалась по регионам. Цены оставались в основном стабильными в Таншане, Цяньане и Цяньси в провинции Хэбэй. В таких районах, как Чаоян, Бэйпяо и Цзяньпин на западе провинции Ляонин, цены снизились на 5-10 юаней за тонну. В Восточном Китае произошел откат на 10-15 юаней за тонну. В целом внутреннее производство руды оставалось стабильным, но ситуация с ресурсами различалась по регионам. Предложение в Хэбэе оставалось несколько ограниченным; в частности, в районе Чэндэ из-за аварии на шахте еще больше сократилось предложение ресурсов, что оказало некоторую поддержку местным ценам на концентрат железной руды. Что касается спроса, производство чугуна на доменных печах металлургических заводов оставалось на высоком уровне, по-прежнему поддерживая спрос на концентрат. Однако прибыль металлургических заводов в последнее время значительно сократилась, и общее стремление снижать цены сильно, что привело к небольшому снижению местных цен на концентрат.

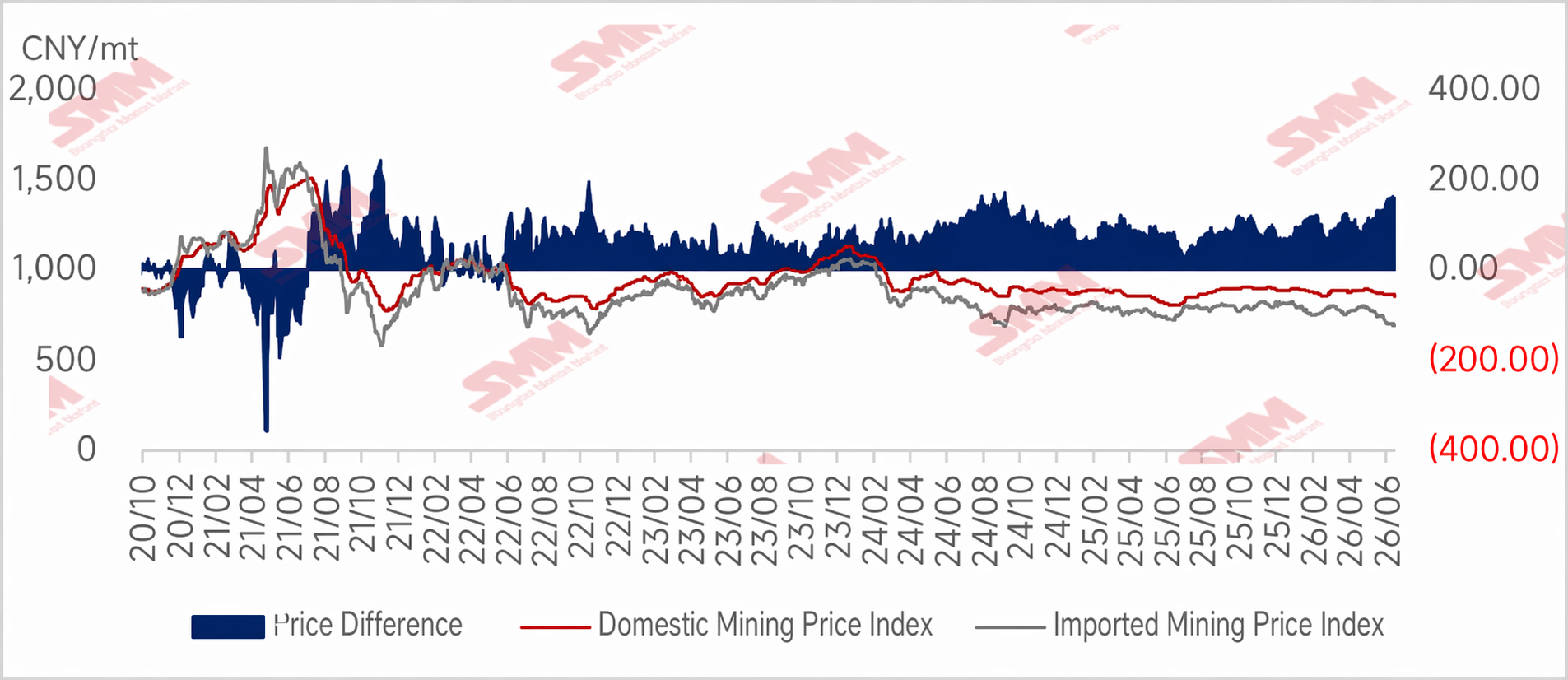

График: Ограниченное предложение отечественной руды поддерживает цены — спрэд между внутренними и импортными ценами на руду расширится на следующей неделе

Прогноз на следующую неделю

Что касается следующей недели, вероятность реализации десятого раунда повышения цен на кокс относительно высока. Увеличение объема ремонтов на метзаводах из-за убытков приведет к более значительному сокращению производства чугуна. Спрос на железную руду продолжит ухудшаться. При этом в июне рудники нарастят отгрузки, а прибытие импортной руды в порты в ближайшие две недели еще имеет потенциал роста, что приведет к небольшому накоплению портовых запасов. Кроме того, в середине месяца запланирован новый раунд переговоров между США и Ираном, и цены на нефть по-прежнему сталкиваются с ожиданиями снижения, поэтому фрахтовые ставки на перевозку железной руды останутся низкими. Цены на железную руду останутся под давлением. Однако, учитывая влияние новостей о переговорах по эталонным ценам, возможны отскоки. В целом, на следующей неделе цены на железную руду, как ожидается, останутся в застое. На внутреннем рынке напряженная ситуация с предложением железной руды вряд ли ослабнет. Но с учетом некоторого ослабления спроса на железорудный концентрат, стремление метзаводов к снижению цен продолжит доминировать. Противостояние продавцов и покупателей сохраняется. В целом, ожидается, что на следующей неделе отечественный рынок железной руды будет находиться в застое, однако снижение может оказаться меньшим, чем по импортной руде.

![[SMM Steel] Макроэкономическая неопределенность давит на спрос, цены на сталь в Бразилии снижаются](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)

![[Ежедневный обзор SMM по нержавеющей стали] Макроэкономические новости продолжают вносить беспокойство, SS консолидируется. В межсезонье спотовые цены на нержавеющую сталь остаются устойчивыми, но сделки вялые.](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)