Во вчерашнем [SMM Analysis] ЕС удваивает тарифную стену до 50%: реконструкция новой системы квот и углубленный анализ 1A HRC, SMM подробно проанализировал жестокую логику распределения новой квоты ЕС в 18,35 млн тонн. Когда «50% тарифная стена» и правила «плавки и разливки» полностью блокируют традиционные беспошлинные экспортные пути, глобальная цепочка поставок стали переживает вынужденную перетасовку. Сегодня мы смещаем фокус на волновые эффекты и макроэкономические прогнозы этого шторма.

VI. Сканирование воздействия: какие страны наиболее / наименее пострадали

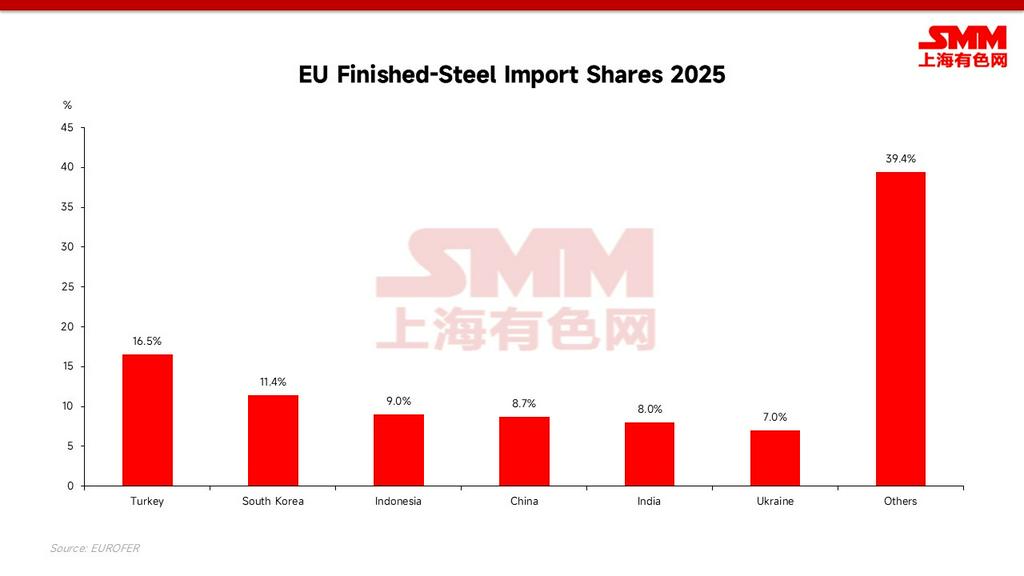

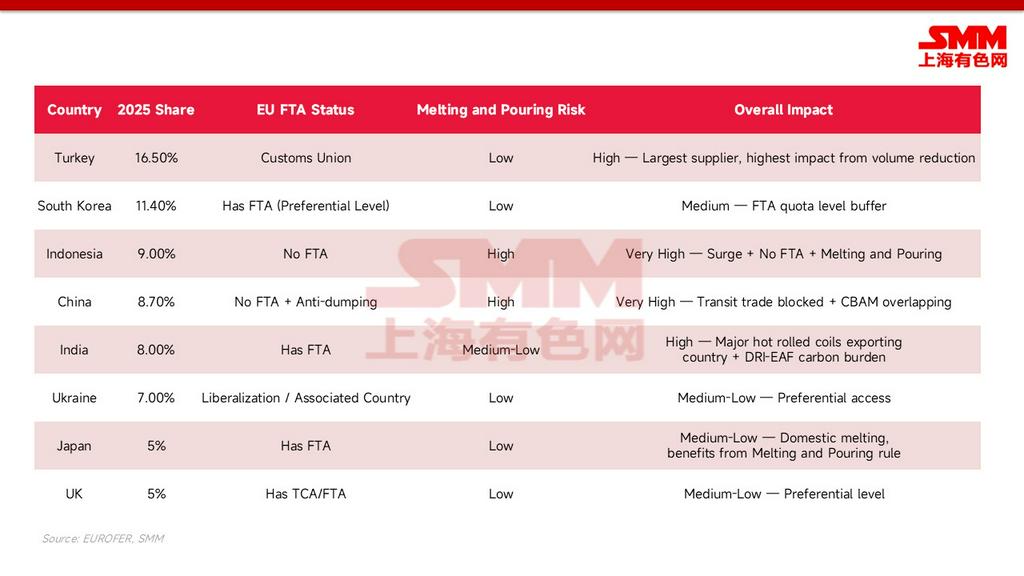

В рамках новой системы степень воздействия на каждую страну зависит от трёх ключевых факторов: абсолютного объёма экспорта в Европу, наличия соглашения о свободной торговле с ЕС (которое определяет наличие дополнительного буфера квот), а также действительно ли экспортируемая сталь была выплавлена внутри страны (а не использовались импортные подкаты для переката).

- Наиболее пострадавший лагерь: Китай (нет ССТ, действуют антидемпинговые пошлины, транзитные торговые пути заблокированы правилами плавки и разливки, относительно высокие углеродные затраты); Индонезия (экспорт в Европу ранее резко вырос, нет ССТ, подкаты в основном связаны с Китаем); Индия (крупный экспортёр горячекатаного проката, сталкивается с высоким углеродным бременем из-за маршрута DRI-EAF); и Турция (как крупнейший отдельный поставщик, лидирует по абсолютному объёму сокращения).

- Наименее пострадавший лагерь: Партнёры, имеющие ССТ с ЕС и собственные реальные мощности по выплавке, такие как Южная Корея, Япония, Великобритания и Украина, которая пользуется преференциальным доступом как ассоциированная страна. Они не только сохраняют дополнительные ярусы квот по ССТ, но и могут легко пройти проверки на плавку и разливку. Конечно, истинными чистыми победителями являются местные европейские металлурги, получающие всестороннюю защиту.

VII. Прогнозы будущих торговых потоков: азиатский перелив и эффект «острова»

Новые защитные меры и полное внедрение механизма пограничной углеродной корректировки (CBAM) в 2026 году формально создают «двойное сжатие». Страны-источники с высоким углеродным следом и без ССТ одновременно сталкиваются с уменьшенными квотами и огромными углеродными счетами, что приводит к трём основным переформатированиям глобальных потоков торговли сталью:

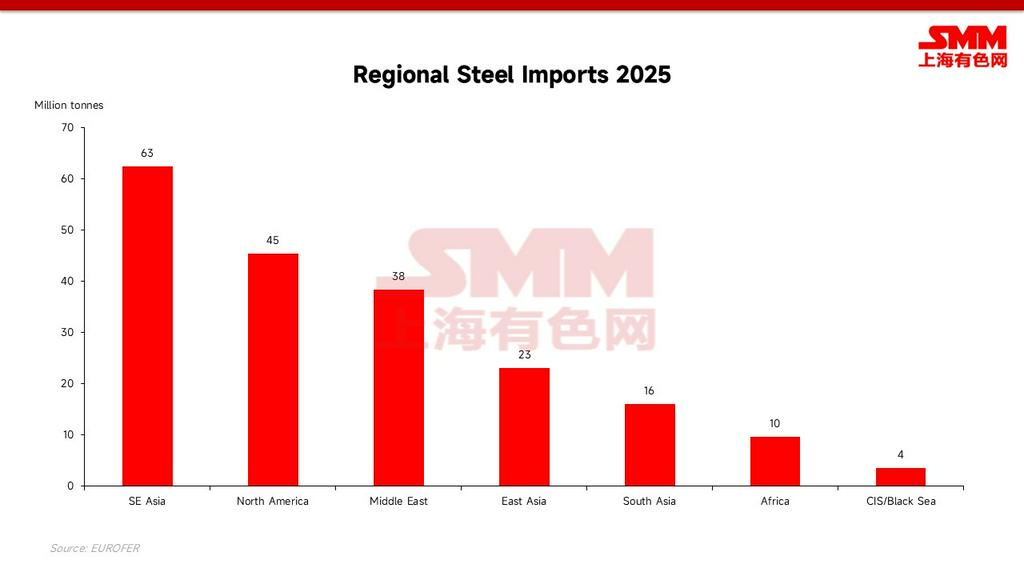

- Азиатская сталь направляется «на юг и запад»: Поскольку двери Европы значительно сужаются (особенно для высокоуглеродистой стали доменного производства), миллионы тонн азиатской стали, которые ранее стабильно направлялись в Европу ежегодно, будут вынуждены искать альтернативные рынки. Ближний Восток, Юго-Восточная Азия и Северная Африка станут основными «зонами сброса». Стоит отметить, что, несмотря на приток дешевых импортных ресурсов и острую внутреннюю конкуренцию, местные мощности по маршруту «доменная печь – кислородный конвертер» (BF-BOF) в Юго-Восточной Азии не будут легко вытеснены или остановлены. Реальная региональная игра проявится в многократном сжатии прибыли местных металлургических заводов, что, в свою очередь, повысит вероятность инициирования новых раундов антидемпинговых мер (что уже стало реальной проблемой в таких странах, как Вьетнам); торговые трения будут «экспортированы», а не устранены.

- Конец транзитной торговли: После введения правила «плавки и разливки» популярная ранее модель «экспорта горячекатаных рулонов из Китая в Юго-Восточную Азию, их холодной прокатки/оцинковки и последующего реэкспорта в Европу» уйдет в историю. Местные центры перепроката в Юго-Восточной Азии (такие как Вьетнам, Малайзия и др.) столкнутся с прямо взимаемым карательным 50%-ным тарифом на готовую продукцию, направляемую в Европу, если не будут использовать местные или признанные ЕС экологически чистые стальные заготовки.

- Зеленая премия и «островной рынок» Европы: Поскольку в таких крупных странах-экспортерах, как Индия и Китай, в настоящее время все еще доминирует маршрут доменной печи (BF), сочетание затрат на углеродный налог CBAM и крайней нехватки квот позволит «зеленой стали», которая может легально продаваться на местном рынке Европы, получить чрезвычайно высокую премию. В долгосрочной перспективе европейский рынок постепенно превратится в «островной рынок», защищенный 50%-ной стеной и непомерными ценами на углерод, где внутренние цены на сталь будут структурно выше среднемировых в течение длительного времени.

VIII. Стратегические выводы и последующие ключевые точки наблюдения

Евросоюз 2026 года полностью отказался от роли «свалки» для избыточной мировой стали. Для стран, не входящих в зоны свободной торговли, и сталелитейных заводов с высоким уровнем выбросов углерода, помимо ускорения низкоуглеродного перехода или прямого строительства локализованных предприятий (таких как прямые инвестиции в электродуговые печи в Европе), традиционные экспортные пути практически заблокированы.

Ответные меры предприятий и последующие рекомендации по наблюдению:

- Квартальная реструктуризация графиков отгрузок: 50% тариф сверх квоты равносилен почти полному запрету; отгрузки должны строго планироваться по квартальным квотам. «Гонка за квотами» в начале квартала с высокой вероятностью вызовет циклические заторы в европейских портах.

- Подготовить цепочку доказательств «места первой плавки»: С 1 октября 2026 года сертификат плавки и разливки станет ключевым документом для таможенной очистки, и предприятиям необходимо заранее пересмотреть комплаенс цепочек поставок.

- Рассматривать страны происхождения с соглашениями о свободной торговле (ССТ) как ключевой коммерческий актив: Экспорт через страны-происхождения с реальными мощностями, такие как Южная Корея, Япония, Великобритания и Украина, — единственный канал получения дополнительного уровня квоты.

- Рассчитывать квоты и углеродные затраты CBAM в комплексе: Высокий углеродный след в сочетании с отсутствием ССТ означает двойной удар; предприятиям необходимо объединять оба фактора при расчетах форвардных котировок.

- Постоянно отслеживать колебания ключевых валютных курсов: На фоне вынужденного перенаправления стали в такие регионы, как Юго-Восточная Азия, внимательно следите за изменениями основных валютных курсов. Изменения в ценовой власти экспорта и колебаниях местной покупательной способности станут важной макроэкономической переменной, определяющей скорость освоения этой «переливной» стали.

![[SMM Steel] Макроэкономическая неопределенность давит на спрос, цены на сталь в Бразилии снижаются](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)

![[BHP считает декарбонизацию доменных печей ключевым путём для сталелитейной отрасли]](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)