Европейская комиссия опубликовала новое защитное постановление по импорту стали, (EU) 2026/1457, 29 июня 2026 года, раскрыв долгожданные страновые квоты непосредственно перед вступлением нового режима в силу. Для рынка нержавеющей стали выделяются три ключевых изменения: Южная Корея получила крупнейшую долю квоты на холоднокатаный рулон (Продукт 9), за ней с небольшим отрывом следует Тайвань; Индонезия неожиданно возглавила распределение по горячекатаному рулону (Продукт 8), обойдя Тайвань; а с 1 октября 2026 года экспортёры обязаны декларировать происхождение стали по принципу «плавки и разливки» — требование, которое окажет давление на страны, не обладающие собственными мощностями по первичной выплавке нержавеющей стали и в значительной степени зависящие от импорта слябов или полуфабрикатов.

ЕС не закрыл свой рынок. Он просто изменил правила доступа на него.

I. Трёхуровневая система: пошлины, квоты и проверка происхождения

Новая структура базируется на трёх элементах. 50-процентная пошлина на объёмы сверх квоты определяет стоимость превышения установленных лимитов. Страновые квоты изначально определяют, кто может поставлять продукцию на рынок ЕС по более низкой стоимости. А с 1 октября добавляется требование о раскрытии информации о «плавке и разливке», создающее дополнительный уровень проверки происхождения.

Квоты были рассчитаны на основе фактической доли импорта из каждой страны за 2022–2024 годы и затем разделены по направлениям режима наибольшего благоприятствования (РНБ) и соглашений о свободной торговле (ССТ). Это разделение влияет не столько на тарифные ставки, сколько на гибкость: поставщики из стран РНБ, как правило, могут полагаться исключительно на свою страновую квоту, имея ограниченные возможности после её исчерпания. В отличие от них, поставщики из стран ССТ часто сохраняют доступ к общему «остаточному» пулу квот после исчерпания собственной — что даёт экспортёрам больше возможностей для манёвра в отношениях с клиентами и при планировании сроков отгрузки.

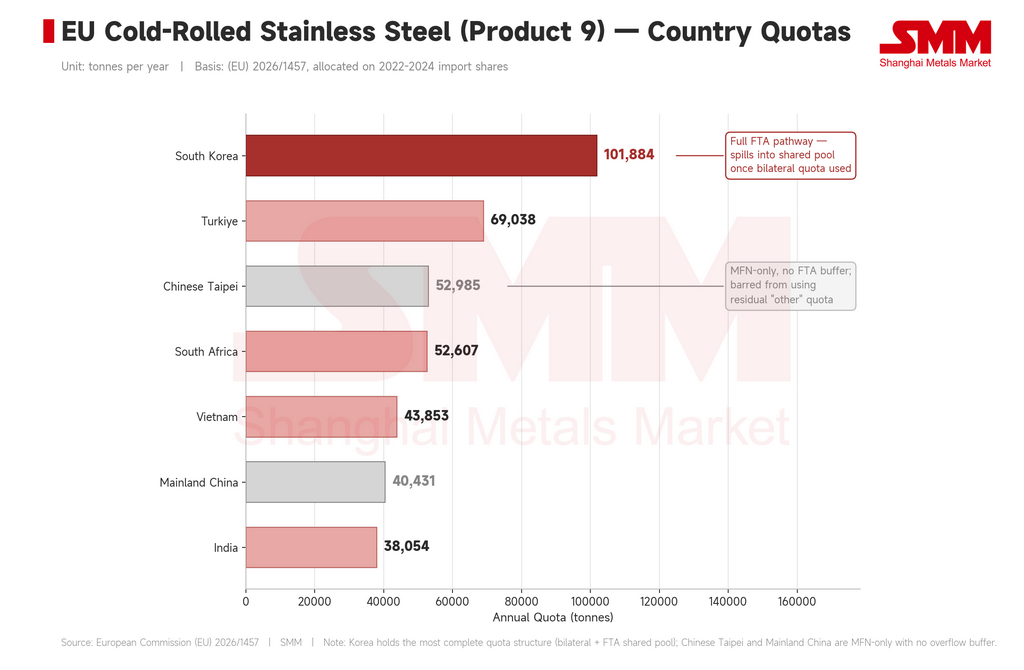

II. Холоднокатаный рулон: явное преимущество Южной Кореи и ограниченные возможности Тайваня

Холоднокатаный нержавеющий рулон (Продукт 9) остаётся наиболее пристально отслеживаемой категорией, учитывая его широкую сферу конечного применения — от бытовой техники, кухонных принадлежностей и строительства до автомобильных компонентов и промышленного оборудования, — а также историю частого применения в отношении него торговых защитных мер ЕС.

Южная Корея возглавила итоговое распределение с объёмом 101 884 тонны в год — значительно опередив Турцию (69 038 т), Тайвань, Китай (52 985 т), Южную Африку (52 607 т), Вьетнам (43 853 т), материковый Китай (40 431 т) и Индию (38 054 т).

По объёму Южная Корея — явный лидер. Но её реальное преимущество заключается в структуре: корейские экспортёры имеют как страновую квоту, так и доступ в рамках соглашения о свободной торговле, то есть они могут использовать общий пул ССТ, когда их собственная квота исчерпана. Это даёт корейским поставщикам больше гибкости в ценообразовании и планировании графиков с европейскими покупателями.

Позиция Тайваня, Китай, выглядит иначе. Его квота в 52 985 тонн значительна в абсолютном выражении, но весь объём идёт в рамках режима наибольшего благоприятствования, без буфера ССТ — причём Тайваню, Китай, также запрещено использовать остаточный пул ЕС «для других стран» по этой категории. Как только выделенная Тайваню, Китай, квота исчерпана, экспортёры сталкиваются с полной сверхквотной пошлиной в 50% без возможности манёвра.

Контраст очевиден: у Южной Кореи объём плюс гибкость; у Тайваня, Китай, объём, но узкий канал. В условиях слабого спроса разница может проявиться не сразу — но если европейские покупатели перенесут заказы на начало любого квартала, первыми ограничения почувствуют тайваньские экспортёры. Заводам, возможно, придётся переориентироваться на более дорогие марки, усиленную сертификацию и низкоуглеродную документацию, а не конкурировать по объёму стандартного рулона 304.

Вьетнам и Турция: квоты солидные, но настоящее испытание ждёт в октябре

Квота Турции на холоднокатаный прокат в 69 038 тонн и Вьетнама в 43 853 тонны выглядят комфортными на бумаге. По цифрам ни одна из этих стран не является явным проигравшим.

Их уязвимость связана с правилом раскрытия информации о плавке и разливке, вступающим в силу 1 октября. Цепочки экспорта холоднокатаного проката обеих стран частично зависят от индонезийского сляба или горячекатаных полуфабрикатов, которые затем перерабатываются на следующих этапах и отгружаются в ЕС под происхождением из третьей страны.

В соответствии с новыми правилами, ЕС больше не просто спрашивает, где сталь была последний раз обработана, — он хочет знать, где металл был первоначально выплавлен и впервые разлит. Это прямой вызов моделям экспорта, основанным на переработке: вьетнамским и турецким экспортерам, использующим индонезийское сырье, потребуется полная документация о плавке и разливке, принятая таможней ЕС, либо им придется столкнуться со спорами по праву на квоту и происхождению продукции. Правило не запрещает переработку в третьих странах полностью — оно лишь делает этот путь более дорогим, медленным и менее предсказуемым.

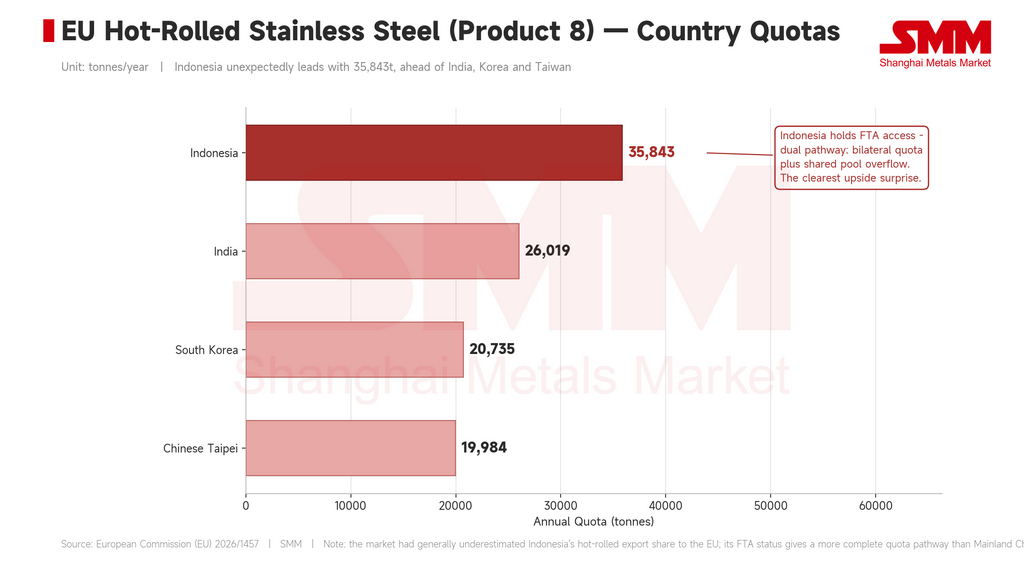

III. Горячекатаный рулон: неожиданное лидерство Индонезии

Распределение квоты по Продукту 8 (горячекатаный рулон) стало самым большим сюрпризом объявления. Индонезия возглавила категорию с объемом 35 843 тонны в год, опередив Индию (26 019 т), Южную Корею (20 735 т) и Тайвань, Китай (19 984 т).

Это противоречит тому, как рынок в целом оценивал позиции Индонезии — как источник слябов и жидкой стали для цепочек переработки в третьих странах, а не как прямого экспортера горячекатаного проката. Данные по квотам показывают, что историческая доля индонезийского импорта на рынке горячекатаного проката ЕС была больше, чем предполагалось.

Индонезия также имеет структурное преимущество: она находится в режиме свободной торговли, что дает ей доступ к общему пулу квот после исчерпания собственной — более полный путь, чем у материкового Китая или Китайского Тайбэя в этой категории.

Это создает двойную динамику. С одной стороны, индонезийский материал, прошедший переработку в третьих странах, столкнется с более строгой проверкой происхождения в соответствии с правилом плавки и разливки. С другой — прямой индонезийский канал горячекатаного проката в ЕС остается открытым и хорошо обеспеченным квотой. Если документирование переработки в третьих странах станет дороже, часть индонезийских объемов может переориентироваться на прямой экспорт с указанием четкого индонезийского происхождения, вместо того чтобы продолжать идти через Вьетнам или Турцию. Превратится ли эта квота в реальные поставки, будет зависеть от приемлемости для европейских покупателей, способности индонезийских экспортеров отчитываться по механизму трансграничного углеродного регулирования (CBAM) и надежности логистики.

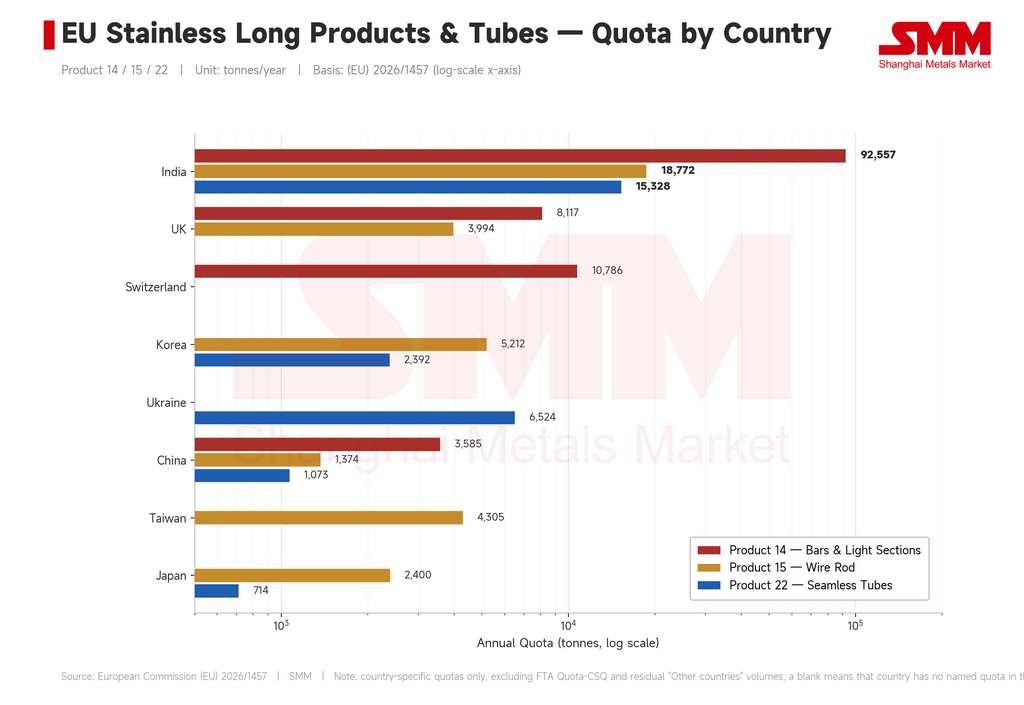

IV. Длинномерный прокат и трубы: самый явный выигрыш Индии

Вне плоского проката Индия выделяется как наиболее последовательный бенефициар по длинномерному прокату и трубам.

-

Прутки и легкие профили (Продукт 14): Индия получила 92 557 тонн в год, значительно опередив Швейцарию (10 786 т), Великобританию (8 117 т) и материковый Китай (3 585 т).

-

Катанка (Продукт 15): Индия лидировала с объемом 18 772 тонны, против Южной Кореи (5 212 т), Тайваня, Китай (4 305 т), Японии (2 400 т) и материкового Китая (1 374 т).

-

Бесшовные нержавеющие трубы (Продукт 22): Индия снова возглавила с объемом 15 329 тонн, опередив Украину (6 524 т), Южную Корею (2 392 т) и материковый Китай (1 073 т).

Эти категории ценят глубину сертификации, ассортимент спецификаций и долгосрочные отношения с конечными пользователями больше, чем одну лишь цену — области, в которые индийские производители стабильно инвестировали, расширяя свою европейскую клиентскую базу. Это дает Индии более четкую и стабильную позицию по сравнению с большинством других азиатских экспортеров, даже несмотря на то, что европейские производители длинномерного проката получают некоторую ценовую власть из-за снижения конкуренции с импортом.

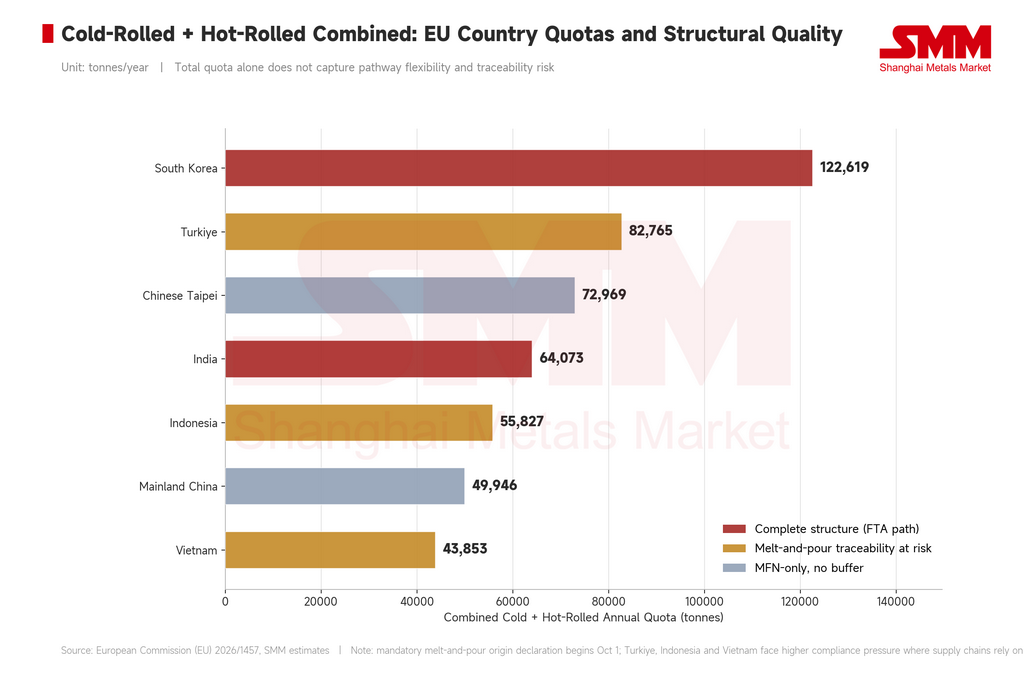

V. Рейтинг участников: размер квоты — это не вся история

Объединяя холодно- и горячекатаный прокат, Южная Корея сочетает наибольший общий объем (примерно 122 619 т) с наиболее полной структурой квот — доступ к зоне свободной торговли, устоявшуюся европейскую клиентскую базу и сильные позиции как по холодно-, так и по горячекатаному прокату.

Совокупный объем Турции в 82 765 тонн выглядит большим на бумаге, но ее уязвимость сильно зависит от того, насколько ее цепочка поставок опирается на внешние слябы или горячекатаное сырье; с октября давление документации резко возрастет.

Совокупный объем Китайского Тайбэя в 72 969 тонн значителен, но структурно уязвим — обе ключевые категории полностью находятся в режиме наибольшего благоприятствования без резервной квоты, поэтому быстрое исчерпание квоты выталкивает тайваньских экспортеров к 50%-ному тарифу быстрее, чем конкурентов.

Совокупный объем Индии в 64 073 тонны в сочетании с лидерством по длинномерному прокату, катанке и трубам делает ее одним из наиболее сбалансированных азиатских экспортеров в новом режиме.

Совокупный объем Индонезии в 55 827 тонн смещен в сторону горячекатаного проката и сопровождается доступом к зоне свободной торговли — что делает ее одновременно фокусной точкой для проверок происхождения и реальным бенефициаром нового распределения по горячекатаному прокату.

Квота Вьетнама на 43 853 тонны холоднокатаного проката сталкивается с тем же основным вопросом, что и Турция: цифра не маленькая, но проверка плавки и разливки определит, можно ли использовать этот объем.

Совокупное распределение материкового Китая по холодно- и горячекатаному прокату в размере примерно 49 946 тонн полностью находится в режиме наибольшего благоприятствования с ограничениями остаточного пула по нескольким категориям — оставляя сравнительно мало возможностей для маневра, если квота за какой-либо квартал будет исчерпана досрочно.

Рейтинг, который имеет значение, — это не просто тоннаж, а совокупность общего объема квоты, канала доступа к ней и определенности с документацией.

VI. Второе правило: происхождение по плавке и разливке

Новая тарифная квота ЕС (TRQ) действует с 1 июля, и импортеры сейчас находятся в фазе сбора данных о происхождении по плавке и разливке. Квоты и 50%-ный тариф сверх квоты уже формируют торговые издержки, однако полное принудительное исполнение требований к документации еще не началось.

1 октября — следующая ключевая дата. С этого момента импортеры должны будут предоставлять таможне доказательства того, где сталь была первоначально выплавлена и впервые разлита в твердую форму — как правило, сертификат заводских испытаний. Это меняет подход европейских покупателей к выбору поставщиков: наряду с ценой, сроками поставки, качеством и сертификацией им теперь придется учитывать, можно ли отследить происхождение плавки поставщика, полна ли цепочка документации и будут ли сотрудничать предприятия начального передела.

Это благоприятствует крупным вертикально интегрированным производителям, которые могут документировать всю цепочку от плавки до холодной прокатки и экспорта. Мелкие трейдеры, трансграничные переработчики и компании, использующие гибкие маршруты перевалки, сталкиваются с большей неопределенностью в соблюдении требований.

На данный момент правило в основном является документарным требованием. Однако ЕС обозначил, что к 1 октября 2027 года Европейская комиссия оценит, должно ли происхождение по плавке и разливке стать официальной основой для распределения страновых квот — сдвиг, который фундаментально переопределит, как работают маршруты переработки в третьих странах и реэкспорта в Европу.

VII. Семь индикаторов для наблюдения в третьем квартале

Вместо того чтобы отслеживать настроения вокруг «протекционизма ЕС», рынку следует следить за конкретными сигналами:

-

Скорость расходования квот в третьем квартале (1 июля — 30 сентября) — первое полное окно наблюдения в новой системе. Быстрое расходование квот на корейский холоднокатаный прокат, индонезийский горячекатаный прокат или тайваньский холоднокатаный прокат может подтолкнуть покупателей к раннему накоплению запасов и поддержать как импортные премии, так и местные цены.

-

Насколько строго таможня ЕС будет обеспечивать документацию по плавке и разливке с 1 октября — включая обработку неполных заявок.

-

Фактическое использование индонезийской квоты на горячекатаный прокат — распределение в 35 843 тонны имеет значение только при условии, что индонезийские экспортеры смогут конвертировать его в поставки, что зависит от логистики, способности отчитываться по CBAM и ценовой конкурентоспособности.

-

Корректировка экспортного ассортимента Тайваня — вероятное смещение от стандартных марок к 316L и другим продуктам с более высокой добавленной стоимостью, подкрепленное усиленной сертификацией и низкоуглеродной документацией, по мере сокращения «буферного пространства».

-

Корректировка поставок сырья Вьетнамом и Турцией — смогут ли экспортеры отказаться от слябов индонезийского происхождения в случае роста риска несоблюдения требований; этот процесс не произойдет быстро.

-

Разница между ценами на холоднокатаный прокат на внутреннем европейском рынке и эффективной стоимостью поставки азиатского материала с учетом выгрузки — теперь завышенная за счет отчетности по CBAM, затрат на документарное соответствие и квотного риска сверх цен ФОБ и фрахта.

-

Возможное дальнейшее расширение ЕС охвата продукции, в частности на сварные трубы и товары с более высоким содержанием стали.

Перспективы

Объявление квот подтверждает то, что предполагалось в более раннем тарифном заявлении: 50%-ный тариф является порогом входа, страновые квоты — каналом, а происхождение по плавке и разливке — проверкой идентичности. В совокупности эти три элемента образуют новую архитектуру импорта нержавеющей стали в ЕС.

Преимущество Южной Кореи — наибольшая квота, полная гибкость канала доступа, устоявшаяся клиентская база — выглядит устойчивым. У Тайваня есть объем без буфера, а значит, каждая идущая в Европу тонна требует всё более жесткой дисциплины по марже и срокам. Индонезия представляет собой самый нюансированный случай: она является главной целью отслеживания происхождения, но при этом держит крупнейшую прямую квоту на горячекатаный прокат, то есть ее прямой канал в Европу остается открытым. Индия демонстрирует наиболее четкое структурное преимущество по длинномерному прокату и трубам. Вьетнам и Турция сохраняют значимые квоты, но после октября решающим фактором станут не книги заказов, а способность доказать, откуда на самом деле взялась сталь. Возможности для маневра материкового Китая остаются относительно ограниченными — без страховочной сетки в виде остаточной квоты в его ключевых категориях плоского проката.

Конкуренция среди азиатских экспортеров в Европе смещается от соперничества по цене, срокам поставки и отношениям с клиентами к борьбе за управление квотами, верификацию происхождения и возможности документирования. Издержки, создаваемые этой более сложной системой, не исчезнут просто так — они будут поглощены где-то европейскими импортерами, переработчиками и альтернативными рынками, куда в конечном итоге уйдут вытесненные азиатские объемы.

Это перераспределение издержек и есть реальный результат, стоящий за цифрами квот.

![[SMM: экспресс-новость рынка никеля] ARM одобряет перезапуск Нкомати за $46 млн, цель — 56 000 т/год никелевого концентрата для Болидена.](https://imgqn.smm.cn/usercenter/PuSOO20251217171732.jpeg)

![[SMM Блиц рынка никеля] Производство никеля Anglo American во II квартале сократилось на 4%, до 9 100 т, из-за досрочного технического обслуживания](https://imgqn.smm.cn/usercenter/Btmsv20251217171733.jpg)

![[Быстрая сводка по рынку никеля SMM] EBITDA Nickel Industries во втором квартале снизилась до ~120 млн долларов США, так как RKEF упал до 60 млн долларов, а добыча подскочила на 60%](https://imgqn.smm.cn/usercenter/vSdFt20251217171732.jpg)