I. Основные выводы

1 июля 2026 года ЕС заменил действовавшие с 2018 года защитные меры по стали значительно более жёсткой системой импортных квот — это не просто продолжение прежней политики, а полная перестройка её базовой логики: ключевая цель повысилась с «предотвращения отклонения торговли» до «целенаправленной защиты от высокоуглеродных и избыточных мощностей».

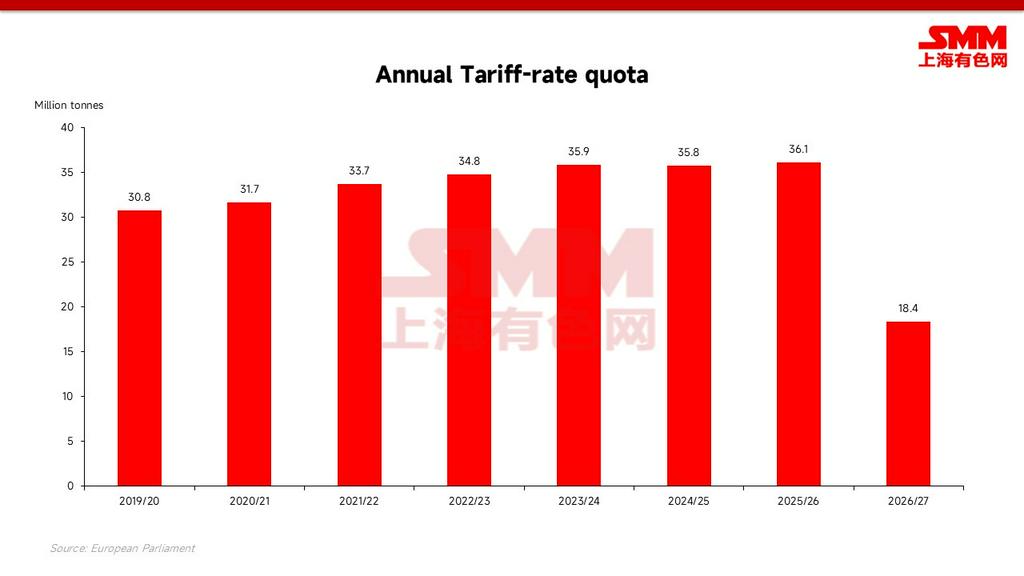

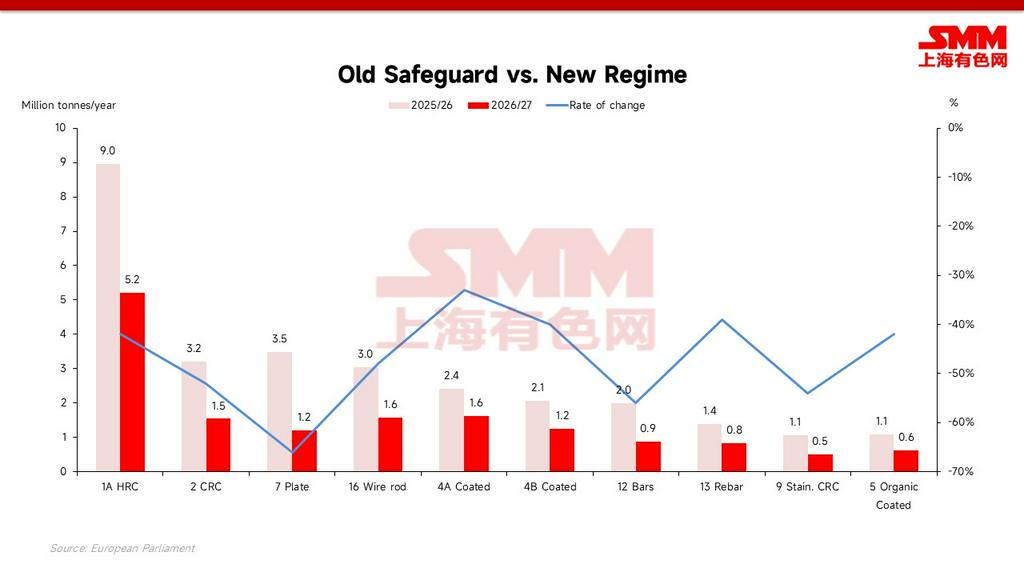

Общий годовой беспошлинный объём квоты сокращён до 18,35 млн тонн, что примерно на 47% меньше по сравнению с 2024 годом и на 49% — с 2025/26; внеквотная пошлина удвоена с 25% до 50%.() Вновь введённое правило происхождения товара «плавка и разливка» и разделение квот на пулы для стран с соглашениями о свободной торговле и без них призваны блокировать транзитную торговлю и предоставить преимущества партнёрам по соглашениям о свободной торговле (ССТ), обладающим реальными производственными мощностями.() Сигнал для экспортёров предельно ясен: беспошлинное пространство резко сузилось, и после его исчерпания они столкнутся с практически запретительными пошлинами.

II. Эволюция основных механизмов: от «предотвращения отклонения» к «предотвращению избытка»

При прежних мерах беспошлинный объём ежегодно увеличивался примерно на 1–3%, а доля импортной стали в потреблении стали в ЕС достигла исторического максимума около 29%. Новое регулирование замораживает и сокращает это пространство, заставляя санкционный механизм по-настоящему «сработать»: 50% достаточно, чтобы подавляющее большинство внеквотной стали утратило конкурентоспособность на европейском рынке. Официальная стратегическая цель предельно ясна: хеджировать глобальные избыточные мощности и жёстко защитить сталелитейные заводы ЕС, чьё производство в 2025 году достигло рекордно низкого уровня при загрузке мощностей всего около 67%.

III. Логика распределения квот: многоуровневые пулы и преференции «дружественным» поставщикам

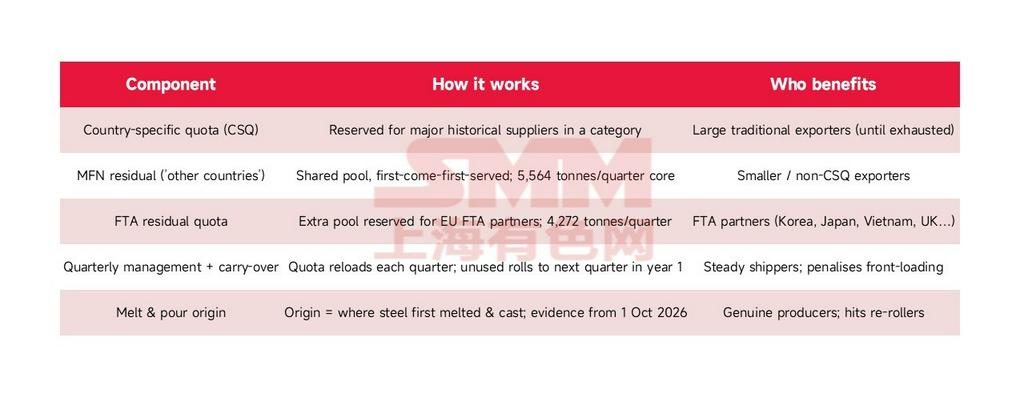

Новая квота в 18,35 млн тонн сначала делится по продуктовым категориям, а внутри каждой категории дополнительно подразделяется на «Страновые эксклюзивные квоты» и «Остаточные пулы квот» с жёстким поквартальным управлением.

Самое значительное изменение в новом механизме заключается в многоуровневой иерархии доступа: страны, имеющие с ЕС соглашения о свободной торговле (ССТ), могут получить дополнительный уровень квоты по ССТ, что структурно обеспечивает им большую защиту, чем экспортёрам, действующим исключительно в режиме наибольшего благоприятствования (РНБ). Страны, не имеющие ни соглашения о свободной торговле, ни крупной индивидуальной эксклюзивной квоты, будут безжалостно вытеснены в крайне небольшой общий остаточный пул. Более фатально то, что с вступлением в силу сертификата "плавки и разливки" (1 октября 2026 года) сталь, только перекатанная в третьей стране, полностью потеряет право "заимствовать" квоту этой страны.

IV. Фокус на горячекатаные рулоны категории 1A: углубленный анализ распределения квот

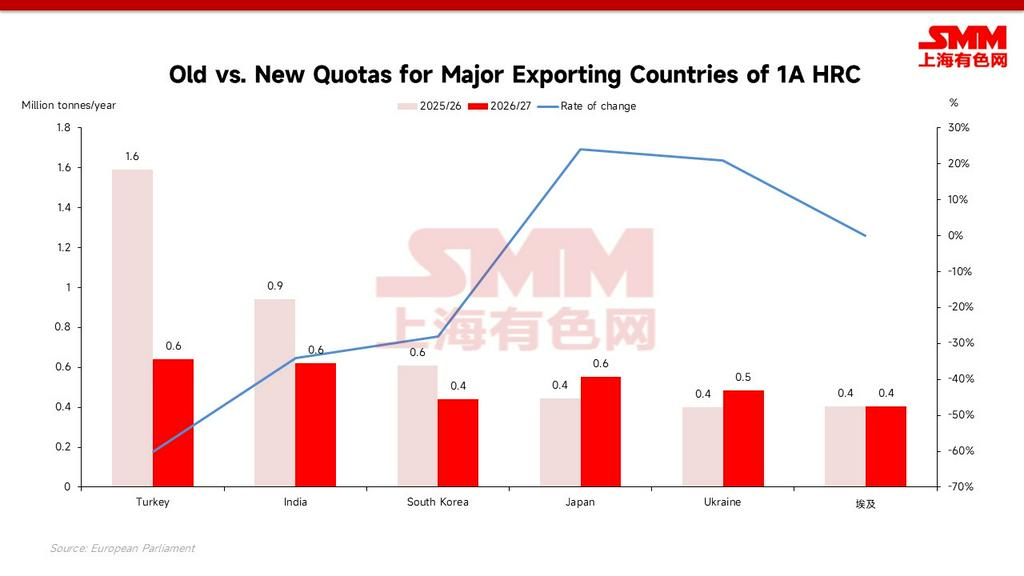

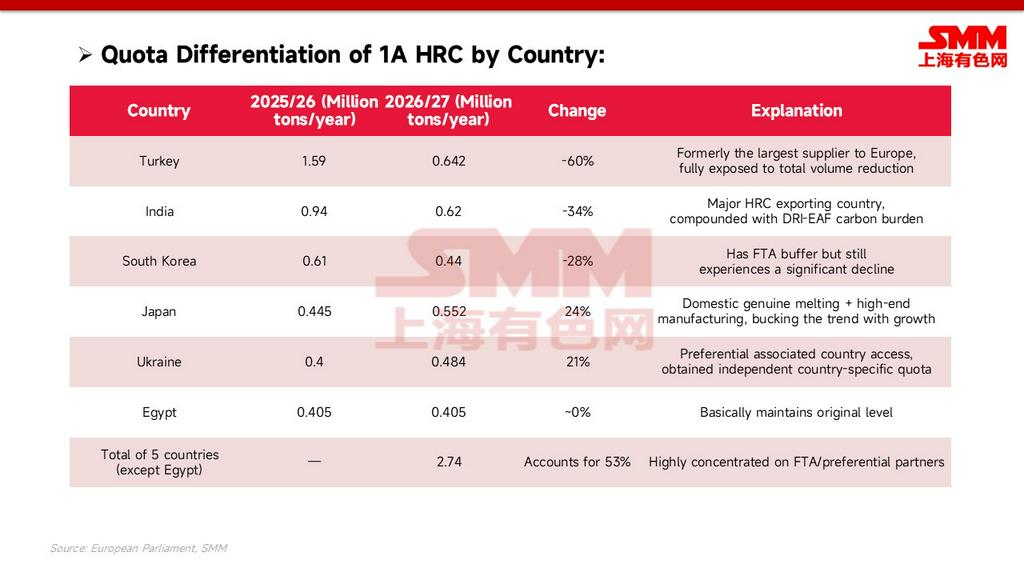

Горячекатаные рулоны категории 1A (HRC) — это основная категория с наибольшим импортным спросом и самым высоким вниманием рынка. Ее новый общий объем квот резко сократился с пикового уровня, упав примерно до 5,2 млн тонн в год. В рамках новой системы пять стран — Турция, Индия, Япония, Южная Корея и Украина — вместе получают около 2,74 млн тонн в год беспошлинных квот, что составляет примерно 53% от общего объема по данной категории — квоты заметно сконцентрированы среди нескольких партнеров по соглашениям о свободной торговле / преференциальных партнеров.

Механизм защиты с многоуровневыми пулами квот:

Механизм защиты с многоуровневыми пулами квот:

В дополнение к страновым квотам новый механизм инновационно создает многоуровневые "дополнительные пулы квот", формируя отдельные иерархии доступа:

- Япония выигрывает вопреки общей тенденции: Опираясь на внутреннюю подлинную плавку и высокотехнологичное производство, ее квота категории 1A вопреки тенденции выросла примерно на 24% до около 552 тыс. тонн в год — правило плавки и разливки вознаграждает "подлинные мощности".

- Украина и Египет защищены: После торговых льгот Украина получила независимую страновую квоту в размере около 484 тыс. тонн в год; Египет в основном сохранил свой уровень на отметке около 405 тыс. тонн в год.

- Пространство для стран без ССТ практически ликвидировано: Китай, Малайзия, Таиланд и др. могут делить только пул для стран без ССТ в размере около 22 тыс. тонн. Хотя неиспользованные квартальные объемы могут переноситься, это капля в море — беспошлинный экспортный канал категории 1A в основном закрыт для стран, не имеющих соглашений о свободной торговле.

Примечание к данным: Цифры по страновым квотам и пулам квот категории 1A являются оценками, основанными на структуре имплементационных регламентов. Что касается масштаба сокращения 1A: если в качестве базового уровня использовать годовой показатель 2025/26 на уровне около 8,96 млн тонн, новый объем в 5,2 млн тонн означает снижение примерно на 42%; если исходить из более раннего пикового объема квот (около 12,6 млн тонн), снижение составит около 59%.

V. Дифференцированное влияние по категориям: крупнодиаметровые трубы страдают, строительные материалы относительно устойчивы

Рассматривая все категории, среднее сокращение составляет около 47%, но распределение крайне неравномерно. Сварные трубы большого диаметра (25A), электротехническая листовая сталь (3A) и холоднотянутые прутки (27) стали зонами бедствия с масштабом сокращения до 85–94%; толстолистовой прокат (7) и горячекатаные листы из нержавеющей стали (8) сократились примерно на 66%. Напротив, связанная со строительством арматура (13) и газовые трубы (20) претерпели наименьшее сокращение — примерно на 39–41%. Плоский прокат с наибольшими объёмами экспорта — горячекатаные рулоны (1A) и холоднокатаные листы (2) — сократился на 42% и 52% соответственно.

[Анонс следующей части] В условиях крайнего сужения каналов беспошлинных поставок для ключевых категорий, таких как 1A, куда направится азиатская сталь, которая больше не может поступать в ЕС по плану? В сочетании с углеродными затратами по механизму CBAM, которые будут всесторонне взиматься с 2026 года, какие страны столкнутся с самыми серьёзными проблемами выживания? Обратите внимание завтра на [SMM-анализ] Двойное давление высоких углеродных затрат и квот: как новая политика ЕС перекроит мировую торговлю сталью?

![[SMM Sheets & Plates Daily Commentary] Short-Term Sheets & Plates to Continue Consolidating at Lows](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)

![[JSW Steel планирует инвестировать более 500 миллионов долларов США в расширение своих заводов в Огайо и Техасе, США]](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)

![[ЕС вводит новые импортные квоты, сокращая квоту Тайваня на оцинкованную сталь на 70%]](https://imgqn.smm.cn/usercenter/VgxkU20251217171719.jpg)