Обзор рынка диоксида титана за июнь: расхождение цен, высокое давление издержек и возможная корректировка баланса спроса и предложения в июле

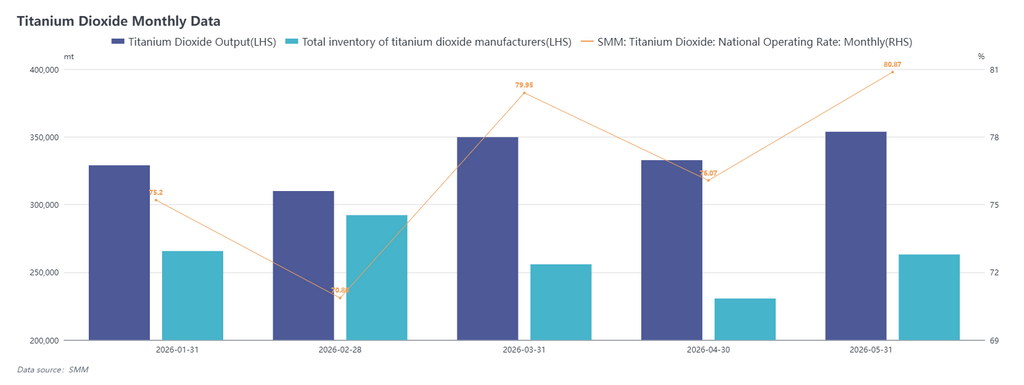

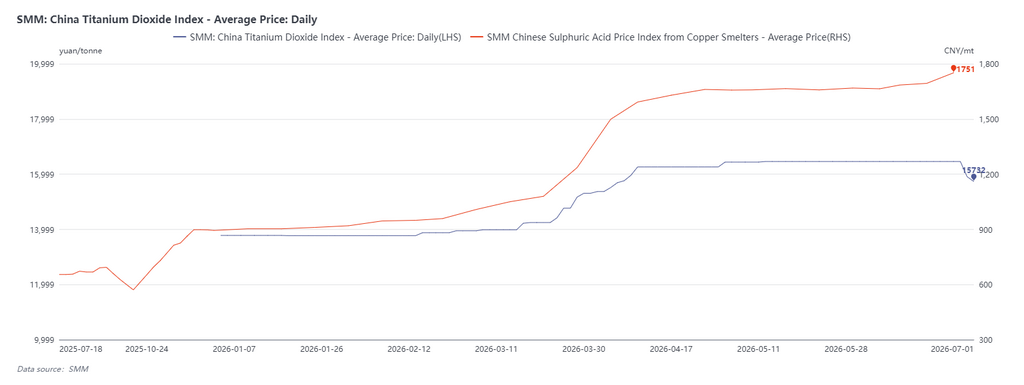

По состоянию на 1 июля 2026 года индекс диоксида титана SMM China закрылся на уровне 15 732 юаня/т, что на 4,4% ниже показателя начала июня. В июне операционная загрузка производства диоксида титана оставалась высокой — 78,67%, при этом выпуск снизился на 2,72% м/м, а запасы производителей уменьшились на 5,4% м/м. По таможенным данным, экспорт диоксида титана в мае 2026 года составил 152 800 тонн, сократившись на 21,05% м/м, однако совокупный рост в годовом выражении всё ещё составил 12,55%.

Ценовая динамика диоксида титана в июне демонстрировала заметную дивергенцию. В начале месяца производители рутильного диоксида титана, в основном в регионе Паньси, первыми снизили цены до 14 000–15 000 юаней/т, в то время как котировки производителей в Восточном Китае по-прежнему удерживались на уровне 15 500–16 500 юаней/т. С точки зрения спроса и предложения, после высоких цен в первом квартале 2026 года конечные потребители, такие как производители пластмасс и покрытий, ранее создавали ажиотажные запасы. С наступлением летнего межсезонья спрос на заказы начал заметно ослабевать с конца мая, рыночные настроения стали осторожными, и некоторые производители в Паньси приступили к снижению цен для обеспечения продаж.

Что касается издержек, в июне сохранялись высокие цены на серную кислоту, что не ослабляло давление со стороны стоимости сырья. В то же время в конце июня упали цены на сульфат железа, что привело к убыткам от побочных продуктов при производстве диоксида титана. Затратная нагрузка на ведущих игроков возросла, однако их готовность удерживать цены фактически укрепилась. По мере переноса давления издержек на производителей, снижавших цены, в конце июня рыночный ценовой центр немного сместился вверх.

В перспективе на июль, под влиянием летних ремонтных работ и давления издержек, предприятия по выпуску диоксида титана, как ожидается, столкнутся с масштабным сокращением производства, что приведёт к ужесточению предложения. Что касается спроса, рынок всё ещё перерабатывает прежние запасы. Выжидательные настроения могут сохраниться на фоне продолжающейся слабости цен, однако текущие запасы на рынках покрытий и пластмасс составляют менее двух месяцев, что предполагает определённые ожидания пополнения запасов. По прогнозам, рынок диоксида титана в июле вступит в фазу корректировки при слабом спросе и предложении; цены, вероятно, останутся на прежнем уровне и постепенно вернутся к логике, основанной на издержках.

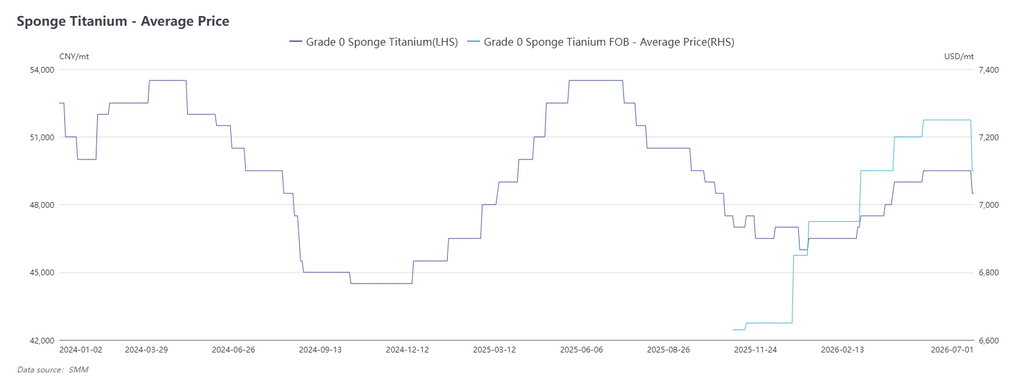

Обзор рынка титановой губки за июнь: ослабление спроса оказывает давление на цены, возможно умеренное восстановление в третьем квартале

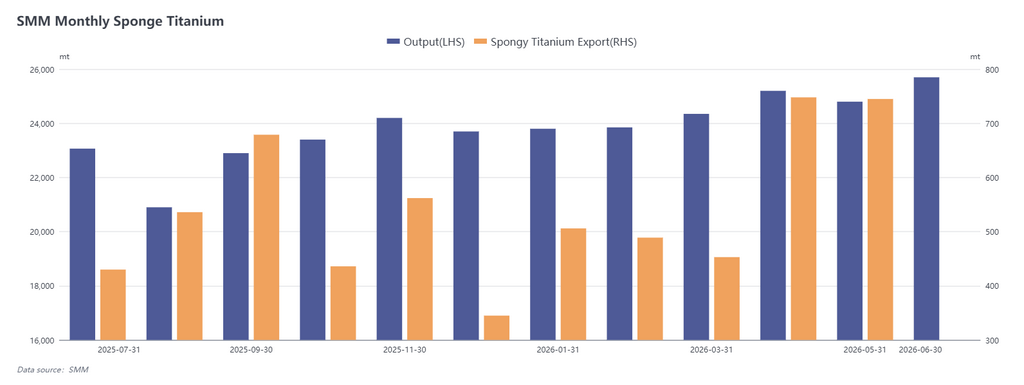

По состоянию на 1 июля 2026 года цена титановой губки сорта 0 по версии SMM закрылась на уровне 48 000–49 000 юаней/т, что на 2% ниже показателя начала июня. В июне 2026 года объём производства титановой губки составил около 25 700 тонн, совокупный рост в годовом выражении достиг 11,04%. По таможенным данным, экспорт титановой губки в мае достиг 745 тонн, а совокупный показатель снизился на 7,52% г/г.

В июне цены на титановую губку несколько снизились, главным образом под влиянием общего ослабления спроса. В экспортном сегменте высокие цены на нефть продолжали толкать морские фрахты вверх, а вместе с более строгими мерами экспортного контроля в Японию экспорт титановых материалов заметно сократился, что негативно сказалось на спросе на титановую губку. Во внутренней торговле проекты конечных пользователей оставались на стадии строительства, новых применений титана не появилось, а с учётом традиционного летнего затишья спроса с июля по август рынок в целом демонстрировал слабую динамику.

В перспективе второго полугодия рынок титанового металла, вероятно, будет двигаться боком. С постепенным восстановлением спроса в третьем квартале ожидается, что цены на титановую губку вернутся к уровню около 50 000 юаней/т, однако устойчивость восходящего тренда будет зависеть от стимулирования нового спроса.