SMM сообщает 1 июля:

Рынок металлов:

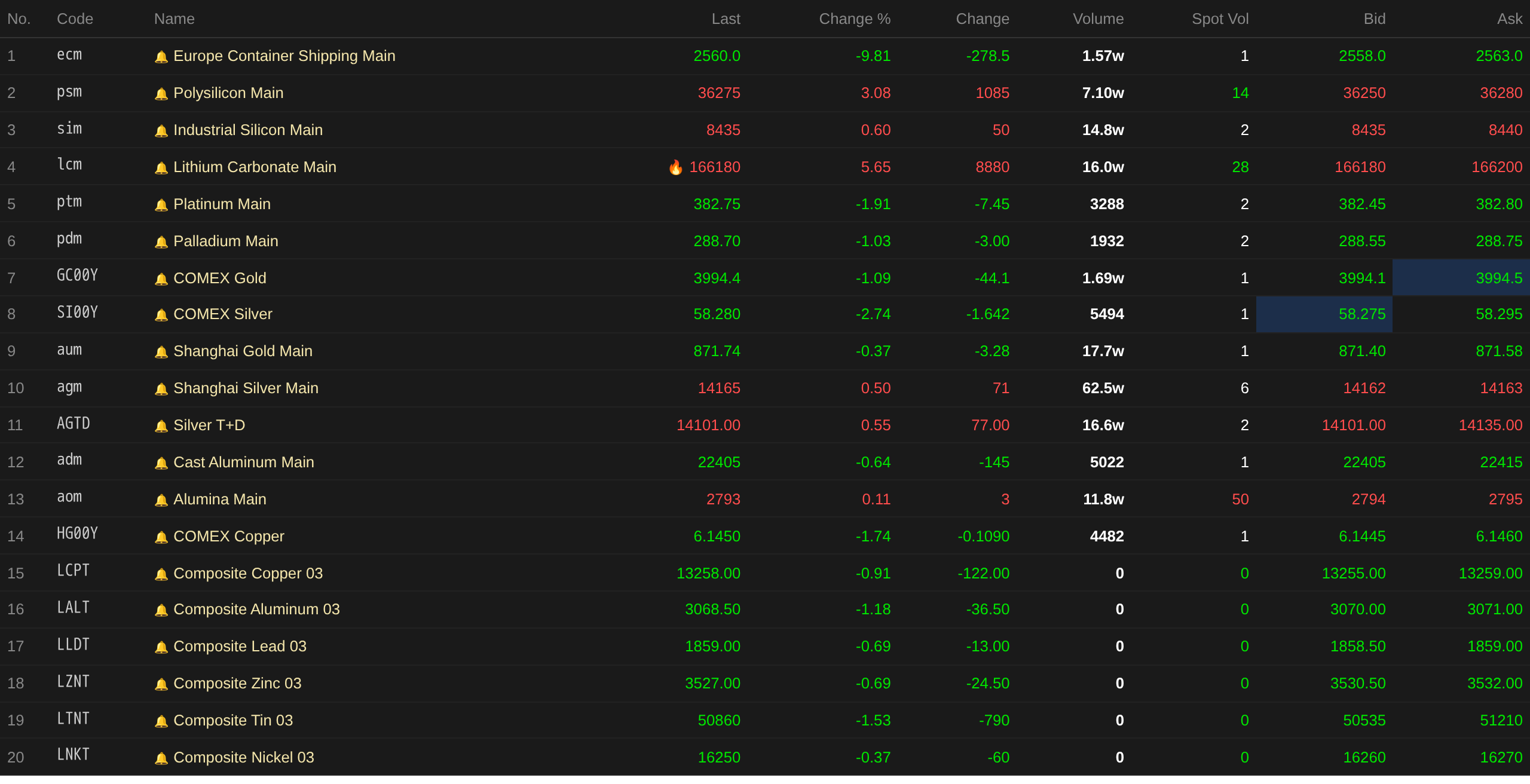

К закрытию полуденных торгов базовые металлы на внутреннем рынке преимущественно снизились. Медь на ШФБ упала на 0,44%, алюминий — на 0,86%. Свинец подешевел на 1,46%. Цинк вырос на 1,01%. Олово прибавило 0,93%. Никель упал на 0,61%.

Кроме того, наиболее ликвидные фьючерсы на литейный алюминий снизились на 0,64%, на глинозем — выросли на 0,11%. Наиболее торгуемые фьючерсы на карбонат лития подскочили на 5,65%. Кремний металлический вырос на 0,6%. Наиболее торгуемые фьючерсы на поликремний выросли на 3,08%.

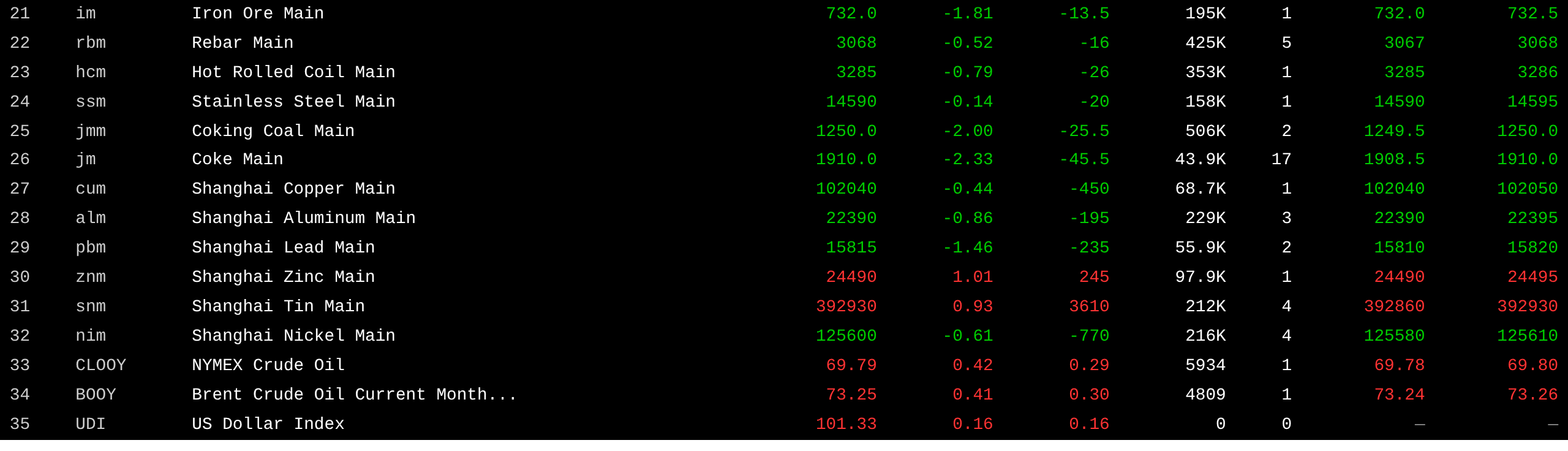

Черные металлы упали все. Железная руда подешевела на 1,81%, горячекатаный прокат — на 0,52%. Арматура снизилась на 0,79%, нержавеющая сталь — на 0,14%. Коксующийся уголь и кокс: наиболее активный контракт на коксующийся уголь упал на 2%, на кокс — на 2,33%.

Зарубежный рынок базовых металлов: по состоянию на 11:36 металлы на LME все снизились. Медь LME упала на 0,91%, алюминий — на 1,18%, свинец — на 0,69%. Цинк опустился на 0,69%, олово — на 1,53%. Никель снизился на 0,37%.

Драгоценные металлы: на 11:36 золото на COMEX подешевело на 1,09%, серебро — на 2,74%. Внутренние драгметаллы: золото на ШФБ снизилось на 0,37%; наиболее торгуемые фьючерсы на серебро ШФБ выросли на 0,5%.

Кроме того, к закрытию полуденных торгов наиболее ликвидные фьючерсы на платину упали на 1,91%, на палладий — на 1,03%.

К полуденному закрытию наиболее торгуемые фьючерсы на европейские контейнерные перевозки упали на 9,81%, до 2 560 пунктов.

По состоянию на 11:36 1 июля, полуденные котировки фьючерсов некоторых контрактов:

Спот и фундаментальные показатели

Медь: Сегодня спотовые цены на катодную медь №1 в Гуандуне относительно ближайшего фьючерсного контракта: высококачественная медь — премия 50 юаней/т, рост на 50 юаней/т к предыдущей торговой сессии; медь стандартного качества — по номиналу, рост на 90 юаней/т; медь SX-EW — дисконт 60 юаней/т, рост на 90 юаней/т. Средняя цена катодной меди №1 в Гуандуне составила 102 220 юаней/т, на 140 юаней/т выше, чем в предыдущий торговый день; средняя цена меди SX-EW — 102 135 юаней/т, рост на 160 юаней/т...

Макроэкономический фон

Китай:

[Сегодня НБК осуществил чистое изъятие 1162,5 млрд юаней с открытого рынка.] Сегодня НБК провел операции обратного РЕПО на срок 7 дней в объеме 100 млрд юаней, оставив ставку без изменений на уровне 1,4%. Сегодня истекли сроки 7-дневных обратных РЕПО на 662,5 млрд юаней и овернайт-РЕПО на 600 млрд юаней.

[Объем сделок с жильем в Шэньчжэне в июне достиг максимума почти за 6 лет.] По данным исследовательского центра Centaline в Шэньчжэне, опубликованным сегодня, общий объем сделок с новым и вторичным жильем в Шэньчжэне в июне составил 8 878 единиц, что на 11,9% меньше по сравнению с предыдущим месяцем, но на 14,2% больше, чем в прошлом году. Суммарный объем сделок по новостройкам и «вторичке» обновил максимум для этого периода с 2021 года. В том числе первичное жилье (предпродажи и готовое) было зарегистрировано в количестве 3 785 сделок (−16,7% м/м, +15,6% г/г); зарегистрировано 5 093 сделки с вторичным жильем (−8% м/м, +13,1% г/г). (Jin10 Data APP)

Доллар США:

По состоянию на 11:36 индекс доллара США вырос на 0,16% до 101,33. Представитель ФРС Хэммек заявила: рынок труда близок к полной занятости, перспективы роста хорошие. Инфляция остается слишком высокой, и ФРС, возможно, придется рассмотреть повышение ставок. Джейсон Прайд, директор по инвестиционной стратегии компании Glenmede (частное управление капиталом и инвестиции), и Майкл Рейнольдс, вице-президент по инвестиционной стратегии, отметили, что инвесторам следует ожидать сохранения уровня безработицы в США в июне без изменений на отметке 4,3%, а число занятых в несельскохозяйственном секторе вырастет примерно на 87 000. Хотя это и откат по сравнению с майскими 172 000, в текущей ситуации на рынке труда «низкий наем, низкие увольнения» такой результат все еще считается устойчивым. Хотя фундаментальные показатели занятости в основном остаются прочными, фокус ФРС сместился на инфляцию, а это означает, что сроки любых будущих стимулирующих мер будут в большей степени зависеть от инфляционного давления, нежели от самого роста рабочих мест. Согласно CME FedWatch: вероятность сохранения ставки ФРС без изменений в июле составляет 66,3%, а вероятность суммарного повышения на 25 б.п. — 33,7%. На сентябрь: вероятность сохранения ставки — 33,1%, вероятность повышения на 25 б.п. — 50,0%, на 50 б.п. — 16,9%. (Jin10 Data APP)

Основные данные дня:

Сегодня запланирована публикация данных по сокращению рабочих мест в США от Challenger за июнь, изменению занятости от ADP за июнь, финальному индексу PMI для производственной сферы США от S&P Global за июнь, производственному индексу ISM за июнь, изменению расходов на строительство за май, индексу цен на жилье Nationwide в Великобритании за июнь, финальному производственному PMI Великобритании, реальным розничным продажам в Швейцарии за май, финальным производственным PMI Франции, Германии и еврозоны за июнь, предварительному ИПЦ еврозоны за июнь (г/г и м/м) и другие.

Кроме того, выступят: председатель ФРС Уорш, президент ЕЦБ Лагард, управляющий Банка Англии Бейли и управляющий Банка Канады Маклем на сессии «Политическая панель» в рамках Глобального форума центробанков ЕЦБ. Давосский технологический саммит пройдет с 1 по 4 июля, его тема — «Физический ИИ и робототехника».

Стоит отметить, что 1 июля Гонконгская фондовая биржа (Китай) была закрыта в связи с Днем создания Специального административного района Гонконг, торги по северному и южному направлениям не проводились. Фондовая биржа Торонто (Канада) также была закрыта 1 июля по случаю Дня Канады.

Нефть:

По состоянию на 11:36 оба эталонных сорта слегка выросли: WTI прибавил 0,42%, Brent — 0,41%.

Предварительные данные отслеживания судов от Kpler и Vortexa показали, что вскоре после выхода из ОПЕК ОАЭ увеличили экспорт сырой нефти и конденсата в июне до рекордного уровня. Старший нефтяной аналитик Kpler Рауболл сообщил, что экспорт сырой нефти и конденсата из ОАЭ в этом месяце составлял в среднем около 3,7 млн барр./сут, установив абсолютный максимум и значительно превысив уровень 3,1–3,3 млн барр./сут, который был до начала ближневосточного конфликта. Предыдущий экспортный пик ОАЭ пришелся на апрель 2020 года (3,44 млн барр./сут), когда Саудовская Аравия и Россия спровоцировали кратковременную ценовую войну на нефтяном рынке. Старший нефтяной аналитик Vortexa Эмма Ли отметила, что отгрузки сырой нефти в Абу-Даби в период с 1 по 29 июня в среднем составляли 4 млн барр./сут, превысив довоенный уровень в 3,4 млн барр./сут. Экспорт также вырос до рекордных 3,7 млн барр./сут по сравнению с 3,3 млн барр./сут в первые два месяца этого года. (Jin10 Data APP)

Обзор спотового рынка:

►

►

►

►

►

►

►

►

►

![В начале месяца активизировался спрос на пополнение запасов, дисконт на шанхайскую спотовую медь сужается [SMM Shanghai Spot Copper]](https://imgqn.smm.cn/usercenter/CJXfS20251217171710.jpg)

![На рынке наблюдается ограниченное предложение спотовой меди, поставщики удерживают твердые предложения [SMM Yangshan спотовая медь]](https://imgqn.smm.cn/usercenter/ZCsFN20251217171710.jpg)

![Наиболее торгуемый контракт на олово на SHFE откатился после тестирования максимумов, консолидируясь сегодня утром около 390 000 [SMM: обзор рынка олова на полдень]](https://imgqn.smm.cn/usercenter/LLUUJ20251217171751.jpeg)