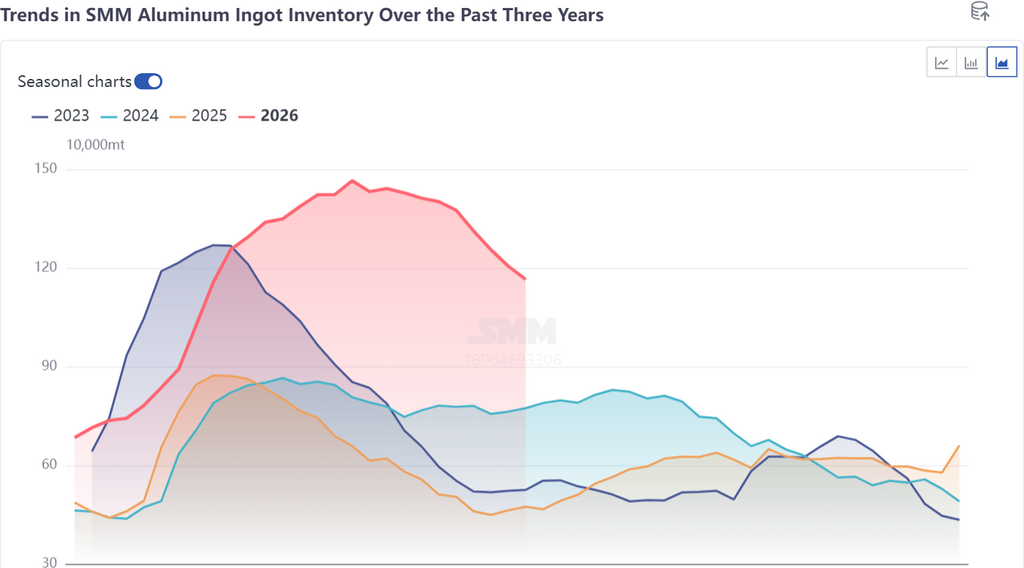

1. Запасы алюминиевых слитков: отступление на 300 тыс. т от максимумов, темпы снижения запасов ускоряются

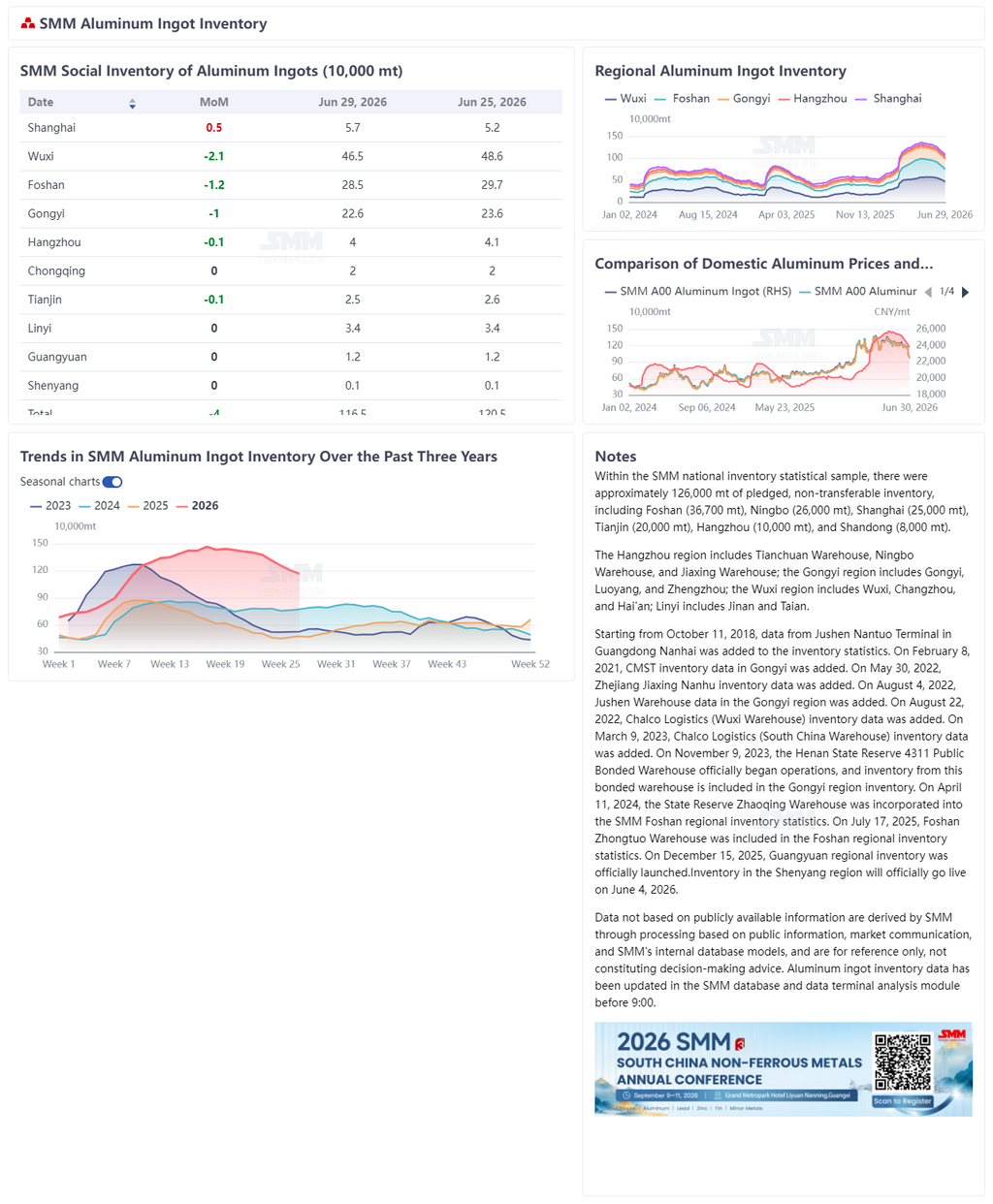

По данным SMM, на 30 июня запасы алюминиевых слитков в основных регионах потребления Китая составили 1,165 млн т, а за неделю снижение составило целых 77 тыс. т. Суммарное сокращение с годового максимума в 1,465 млн т в начале мая достигло 300 тыс. т. Снижение запасов на этой неделе оставалось сильным — за исключением Шанхая, где ситуация была нарушена импортными поставками, во всех остальных регионах наблюдалось широкое сокращение запасов, при этом в трех основных центрах потребления (Уси, Фошань и Гунъи) каждый зафиксировал недельное сокращение более чем на 10 тыс. т.

С точки зрения сезонных закономерностей, за последние три года запасы алюминиевых слитков неизменно демонстрировали циклический характер: накопление в районе китайского Нового года, пик в апреле-мае и постепенное снижение во втором квартале. Пик 2024 года составил около 880 тыс. т, пик 2025 года — около 880 тыс. т (практически на уровне 2024 года), тогда как пик 2026 года достиг примерно 1,48 млн т, что примерно на 600 тыс. т выше, чем в предыдущие два года, — это исторически высокий уровень в годовом сопоставлении, указывающий на заметное усиление давления накопления предложения с начала текущего года. Однако динамика запасов в 2026 году явно отличалась от двух предыдущих лет: при том что абсолютный уровень запасов оставался значительно выше, чем в аналогичный период предыдущих двух лет (примерно на 400–450 тыс. т выше), абсолютный объем сокращения (300 тыс. т) уже существенно превысил сокращение за весь год как в 2024, так и в 2025 году. Темпы снижения запасов были самыми высокими за последние три года.

Если рассматривать этот цикл сокращения запасов, то темпы перешли от постепенных к ускоренным: после того как запасы достигли пика в 1,465 млн т в начале мая, первоначальные темпы снижения были умеренными; с середины июня сокращение заметно ускорилось. Менее чем за три недели с 11 по 30 июня запасы снизились с 1,312 млн т до 1,165 млн т, при этом сокращение составило почти 150 тыс. т — в среднем около 7,5 тыс. т в день, что более чем вдвое превышает средний показатель около 3 тыс. т в день в мае.

II. Движущие факторы: резонанс трех сил, отгрузки со складов достигли четырехлетнего максимума

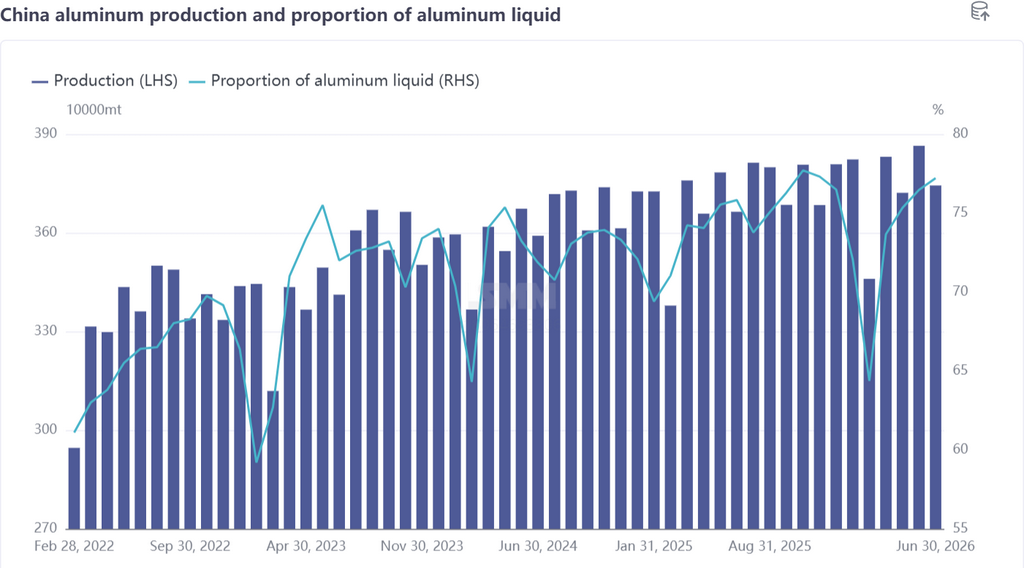

1. Сторона предложения: доля жидкого алюминия выросла, объем литых слитков продолжал сокращаться

По статистике SMM, производство алюминия в Китае в июне 2026 года (30 дней) выросло на 2,2% в годовом исчислении и снизилось на 3,1% по сравнению с предыдущим месяцем. Хотя слабый внутренний спрос тянул вниз различные секторы, оставляя их в целом под давлением, экспортный спрос на алюминиевые полуфабрикаты оказал эффективную поддержку внутреннему потреблению жидкого алюминия. Доля жидкого алюминия немного выросла: за месяц показатель увеличился на 0,7 п.п. по сравнению с предыдущим месяцем до 77,2%. Основным драйвером стало улучшение рентабельности некоторых видов продукции из алюминия — особенно сохранение высоких тарифов на переработку алюминиевых заготовок, что привело к небольшому увеличению закупок жидкого алюминия и соответственно сократило объем литых слитков. При этом стандартизация алюминиевых мощностей Китая продолжала развиваться, ограничивая пространство для фактического роста предложения алюминиевых слитков.

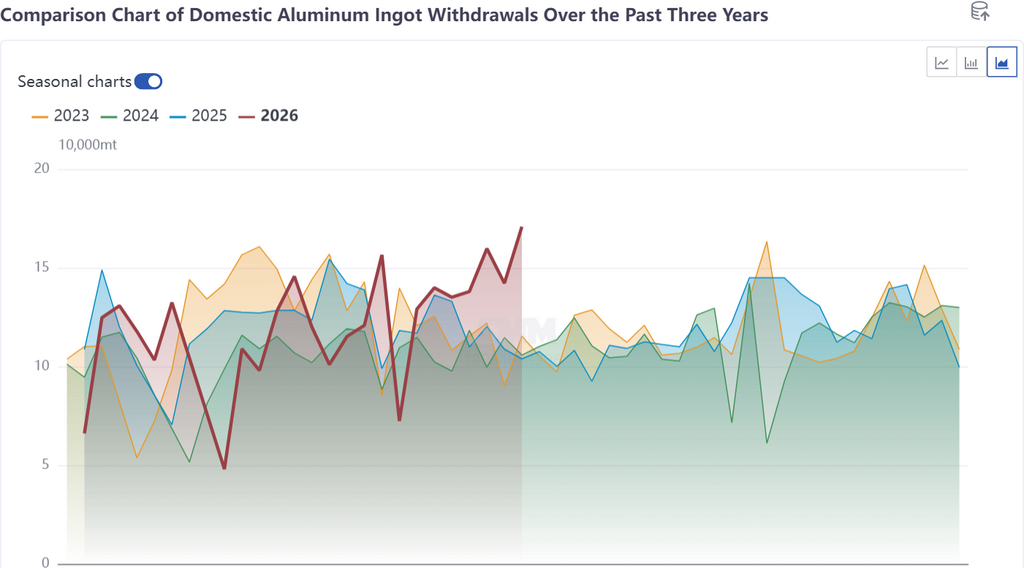

2. Сторона спроса: импульсный всплеск отгрузок, близкий к четырехлетнему максимуму

На этой неделе отгрузки алюминиевых слитков со складов Китая взлетели до 170 тыс. т (+28,7 тыс. т за неделю), достигнув почти четырехлетнего максимума за одну неделю. Если взглянуть на сезонную картину отгрузок со складов за последние три года, то 2026 год ранее не демонстрировал явного преимущества в годовом сопоставлении, но последние данные ознаменовали качественный прорыв.

Региональная разбивка всплеска:

Вуси: лидирует с наибольшим приростом вывозов, обеспечивая основную часть прироста;

Фошань: вывозы выросли синхронно, отражая высокую эластичность спроса в Южном Китае;

Гунъи: вывозы стабильны, темпы сокращения запасов относительно умеренные.

Однако всплеск вывозов не указывает на повсеместное восстановление внутреннего спроса, а представляет собой структурное явление, вызванное «эффектом замещения». После отката цен на алюминий преимущество алюминиевых чушек по стоимости перед заготовками стало очевидным, что побудило переработчиков переключаться с заготовок на чушки. Одновременно происходит замещение между первичным алюминием и алюминиевым ломом — из-за дефицита лома и высоких цен некоторые предприятия вторичного алюминия нарастили закупки первичного алюминия, дополнительно ускоряя вывоз чушек.

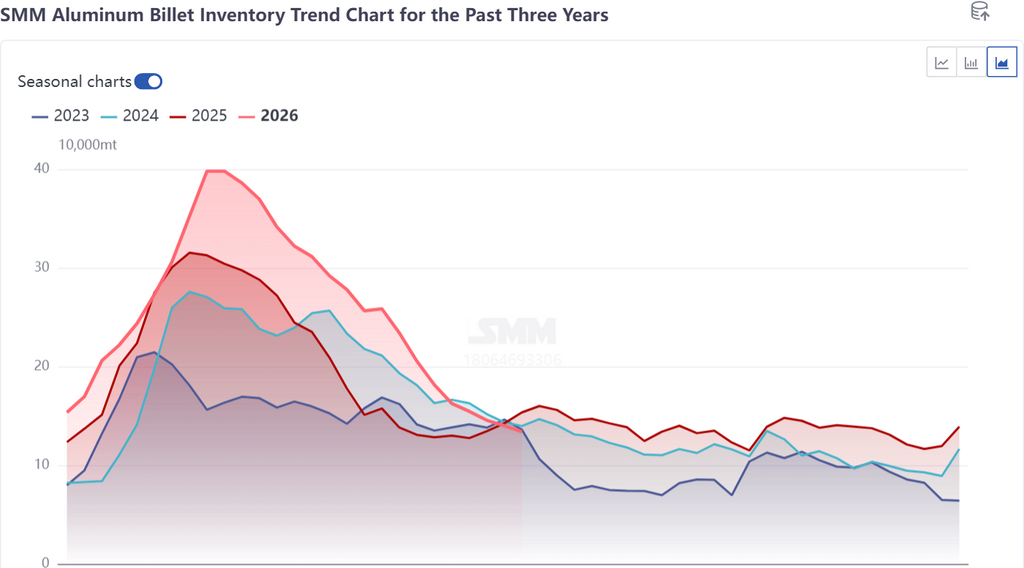

3. Эффект замещения: тройная взаимосвязь между алюминиевой чушкой, алюминиевой заготовкой и алюминиевым ломом

Одной из ключевых движущих сил текущего рынка остаётся замещение спроса между алюминиевыми чушками и заготовками:

Плата за обработку заготовок высока, и предприятия, выпускающие профили, под давлением издержек стремятся закупать чушки напрямую для переплавки;

Абсолютный уровень цен на алюминий снижается, спред между спотовыми и фьючерсными ценами, как ожидается, укрепится, а привлекательность спотового алюминия повысится;

Предложение алюминиевого лома ограничено, ценовой разрыв между первичным металлом и ломом сужается, и некоторые производители вторичного алюминия увеличивают долю закупок первичного алюминия (чушки).

Эта логика замещения уже чётко отражается в данных по запасам: сокращение запасов алюминиевых чушек ускоряется, а темпы снижения запасов заготовок заметно замедляются. Расхождение двух кривых запасов служит косвенным подтверждением вступления эффекта замещения в силу.

III. Прогноз на июль: логика сокращения запасов неизменна, отметка в 1 млн тонн на горизонте

SMM полагает, что тренд на сокращение запасов алюминиевых чушек в Китае полностью сформировался, и его направление не изменится. Следующие фундаментальные факторы будут совместно способствовать продолжению сокращения запасов:

Доля жидкого алюминия остаётся высокой: в июне она выросла до 77,2%, и ожидается, что в июле сохранится небольшой потенциал роста, что продолжит сдерживать производство литых чушек;

Поддержка экспортного спроса (характерная для июня): Дефицит предложения алюминия за рубежом в июне вызвал резкий рост экспортных заказов на алюминиевые полуфабрикаты, эффективно поглощая мощности по жидкому алюминию; однако в июле, по мере сужения ценового спреда между китайским и зарубежными рынками, экспортный импульс может незначительно ослабнуть;

Нормализация предложения: Прогресс в нормализации алюминиевых мощностей Китая ограничивает возможности роста производства, при этом давление на сторону предложения алюминиевых слитков относительно невелико;

Эффект замещения сохраняется: Высокие затраты на переработку алюминиевых заготовок и ограниченное предложение алюминиевого лома вряд ли ослабнут в краткосрочной перспективе, что создаёт возможности для увеличения замещающего спроса на алюминиевые слитки.

Если темпы сокращения запасов в июле сохранят текущую динамику, ожидается, что запасы снизятся ниже 1,1 млн тонн к середине июля и могут достичь и опуститься ниже отметки в 1 млн тонн к концу месяца. В этот момент абсолютный уровень запасов перейдёт из состояния "самый высокий за последние три года" в состояние, при котором разрыв с аналогичным периодом 2024-2025 годов значительно сократится. Однако следует отметить, что июль является традиционным межсезоньем потребления, и сможет ли темп сокращения запасов продолжить ускоряться, остаётся неопределённым. Ключевой точкой проверки является то, сможет ли отгрузка со складов удерживаться на уровне выше 130 тыс. тонн.

Ключевые индикаторы наблюдения: ① Прекратится ли падение недельной загрузки мощностей в секторе алюминиевого профиля и других перерабатывающих отраслях; ② Смогут ли абсолютные объёмы отгрузки со складов в Китае, особенно в восточном и южном Китае, оставаться высокими; ③ Ценовой тренд алюминия, изменения ценового спреда между китайским и зарубежными рынками и устойчивость экспортных заказов; ④ Возможности для дальнейшего роста доли жидкого алюминия.

![Цены на фторид алюминия консолидируются на фоне высоких затрат на сырьё и слабого спроса в перерабатывающих отраслях [Анализ SMM]](https://imgqn.smm.cn/usercenter/kRRxA20251217171652.jpg)