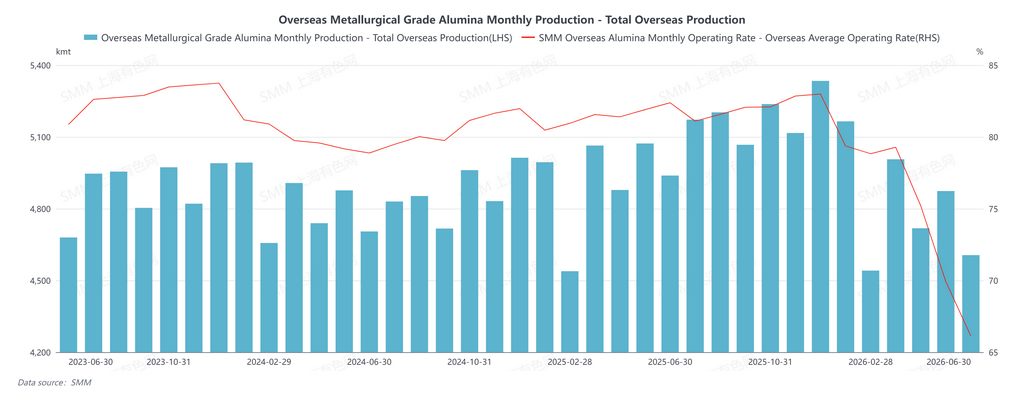

По статистике SMM, выпуск металлургического глинозёма за рубежом в июне 2026 г. снизился примерно на 6,0% г/г и 5,5% м/м. Перебои с поставками на внешних рынках стали заметнее по сравнению с маем. С одной стороны, из-за напряжённости на Ближнем Востоке графики производства и отгрузки у некоторых производителей ещё полностью не восстановились. С другой — погодные нарушения и проблемы с газоснабжением в Австралии продолжали давить на местное производство и отгрузки.

В разрезе компаний и регионов Alcoa сообщила, что из-за циклона «Нарель» в Австралии поставки СПГ на её глинозёмный завод Пинджарра в Западной Австралии были временно нарушены. В итоге компания ожидает снижения отгрузок глинозёма во II квартале примерно на 120 тыс. тонн к I кварталу, а сбой, как ожидается, увеличит производственные затраты во II квартале примерно на $30 млн. Кроме того, из-за напряжённости на Ближнем Востоке выросли расходы на топливо на заводе компании в Сан-Луисе (Бразилия). Глинозёмные операции Alcoa в Западной Австралии сейчас находятся под значительным давлением из-за низких цен на глинозём, снижения качества бокситов и роста затрат на энергоносители.

В Европе геополитические риски продолжали нарастать. В ходе нового раунда обсуждения санкций против России в ЕС в июне экспорт глинозёма из ирландского завода Aughinish Alumina в Россию оставался в центре внимания. Открытые источники показывают, что поставки глинозёма пока не вошли в последний санкционный пакет ЕС. Однако при дальнейшем ужесточении санкций это может отразиться на торговых потоках глинозёма в Европе и на региональной картине предложения.

С началом июня с прибытием части малайзийских бокситовых грузов доступность сырья на некоторых индонезийских глинозёмных заводах улучшилась, создав условия для последующего восстановления выпуска. Тем не менее политика квотирования бокситов и стабильность логистики в Индонезии по-прежнему требуют пристального контроля.

Кроме того, Таджикистан и Азербайджан в июне обсуждали сотрудничество в поставках глинозёма и торговле алюминиевой продукцией. Согласно предложенной схеме, Азербайджан будет поставлять глинозём в Таджикистан, а Таджикистан — экспортировать алюминиевую продукцию в Азербайджан. Ожидается, что в краткосрочной перспективе это сотрудничество окажет ограниченное влияние на зарубежный выпуск глинозёма, однако оно отражает текущую координацию региональных цепочек алюминиевой промышленности и корректировку торговых потоков.

В июле ожидается восстановление зарубежного предложения металлургического глинозёма, выпуск, вероятно, вырастет примерно на 4,5% м/м. С одной стороны, с прибытием бокситовых грузов ослабли сырьевые ограничения на некоторых индонезийских заводах, и производство будет постепенно восстанавливаться. С другой — погодные и связанные с газоснабжением сбои в Австралии постепенно сходят на нет, что может поддержать восстановление пострадавших ранее графиков производства и отгрузок. Однако геополитические риски на Ближнем Востоке, неопределённость с санкциями ЕС против России, давление затрат на энергоносители в Австралии и вопросы квотирования бокситов в Индонезии могут и дальше нарушать восстановление зарубежных поставок. В целом ожидается небольшой рост зарубежного производства глинозёма в июле, но неопределённость со стороны предложения остаётся довольно высокой.

![Цены на фторид алюминия консолидируются на фоне высоких затрат на сырьё и слабого спроса в перерабатывающих отраслях [Анализ SMM]](https://imgqn.smm.cn/usercenter/kRRxA20251217171652.jpg)