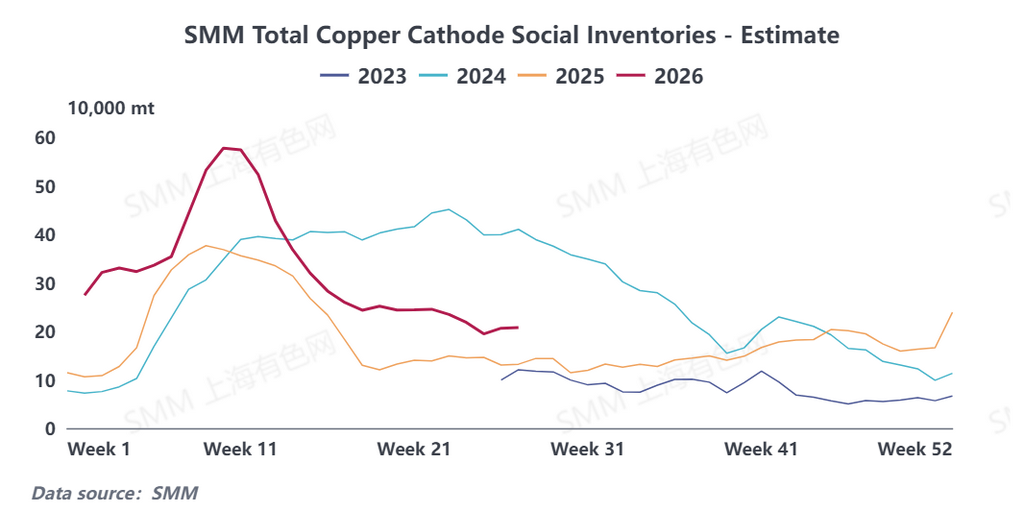

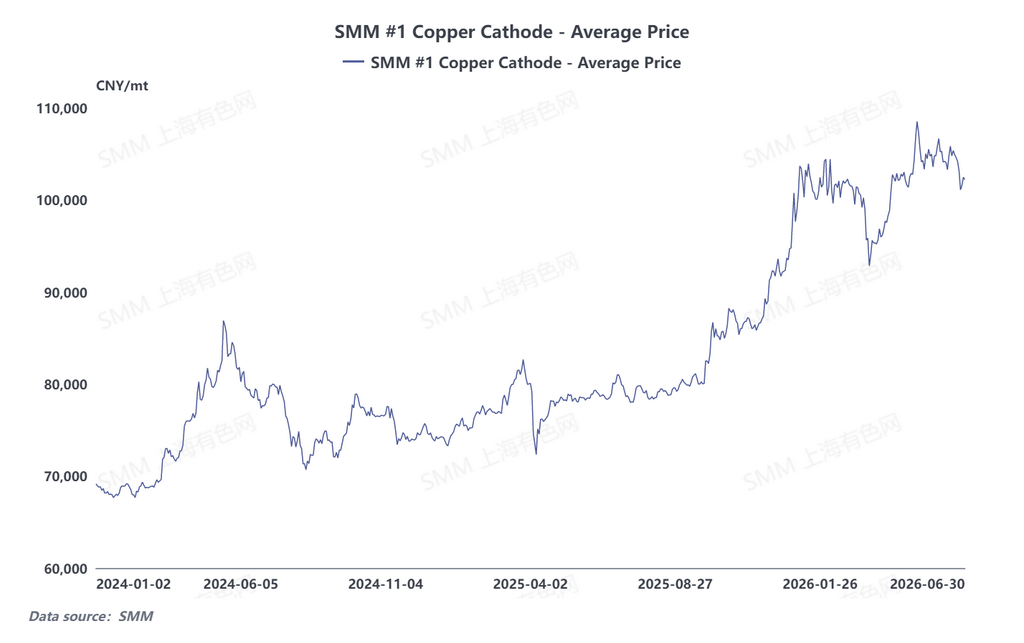

По состоянию на четверг, 25 июня, социальные запасы меди в основных регионах Китая выросли на 11,7 тыс. тонн по сравнению с предыдущей неделей, достигнув 206 тыс. тонн, при этом региональные тенденции существенно разошлись. Снижение цен на медь стимулировало восстановление закупочного спроса со стороны переработчиков, и в сочетании с продолжающейся корректировкой структуры спроса и предложения на рынке динамика запасов различалась по регионам.

В разрезе регионов динамика запасов в ключевых районах потребления меди Китая демонстрировала выраженную дивергенцию. В Шанхае и Цзянсу, двух основных рынках, запасы синхронно снижались, что свидетельствует о заметном восстановлении спроса. В последнее время внутренние цены на медь резко упали, и более низкие цены эффективно стимулировали готовность перерабатывающих предприятий пополнять запасы. В Шанхае, благодаря благоприятным ценам, закупочная активность в перерабатывающем секторе значительно возросла, что непрерывно сокращало спотовые запасы; в то же время, в сочетании с относительно низким объемом поступления металла в регион в предыдущем периоде, рынок сохранял режим дестокинга. Ситуация на рынке Цзянсу во многом совпадала с Шанхаем — снижение цен на медь побудило конечных потребителей сосредоточиться на ценообразовании и закупках, при этом жесткие заказы активно размещались, что эффективно способствовало устойчивому сокращению региональных запасов и заметному улучшению ликвидности спотового рынка.

В резком контрасте с Шанхаем и Цзянсу запасы в Гуандуне продолжали расти, став основным фактором, сдерживающим общее увеличение запасов по стране. Согласно рыночному анализу, по мере вступления года в фазу середины года потребление предприятиями по производству медных полуфабрикатов в Гуандуне постепенно замедлялось, рост заказов конечных потребителей сократился, а общая готовность к закупкам оставалась слабой. Между тем, отечественные металлургические заводы ускоряли темпы отгрузок, концентрируя поставки на складах Гуандуна, что приводило к значительному увеличению поступлений в регион. Под двойным воздействием ослабления перерабатывающего потребления и концентрированного притока первичного сырья запасы меди в Гуандуне продолжали накапливаться.

В ближайшей перспективе на китайском рынке меди произойдут структурные корректировки как со стороны предложения, так и со стороны спроса, при этом тенденция к сокращению запасов в целом сохранится. Что касается предложения, на внутреннем рынке медных катодов в последнее время предложение несколько ослабло, при этом поступление импортных катодов через порты стабильно росло. Тем временем отечественные плавильные заводы сохраняют стабильные темпы производства и отгрузки, а поступление внутреннего предложения продолжает расти, что приводит к избытку общего спотового предложения.

Перспективы улучшения спроса становятся более определенными. После резкого снижения цен на медь в этом цикле давление издержек на перерабатывающие предприятия значительно ослабло. В сочетании с ранее накопленными невыполненными заказами, ожидающими исполнения, настроения на рынке по пополнению запасов продолжают восстанавливаться, и фоновый спрос конечных потребителей на пополнение запасов будет интенсивно высвобождаться, постоянно поглощая спотовые объемы, циркулирующие на рынке.

В целом, текущий внутренний спотовый рынок меди характеризуется благоприятной картиной «избыточного предложения и восстанавливающегося спроса», при этом импульс пополнения запасов в переработке достаточен, чтобы компенсировать давление со стороны краткосрочного нового предложения. SMM ожидает, что на следующей неделе сокращение национальных коммерческих запасов меди перейдет к темпам истощения, и общие запасы, вероятно, будут постепенно сокращаться. В дальнейшем рынку следует внимательно следить за масштабами колебаний цен на медь, устойчивостью интенсивности закупок в переработке и темпами поступления импортного предложения.

![[SMM Analysis]Canada’s Sulfur Export Data – 2026 Exports Projected at 5.2 Million Tons](https://imgqn.smm.cn/usercenter/uoTGi20251217171713.jpg)