I. Сценарий первый: полное введение тарифа на рафинированную медь

Если Министерство торговли США 30 июня официально утвердит предложенную дорожную карту тарифов на рафинированную медь, рынок начнет переоценивать предложение меди в США, а не просто реагировать на саму ставку тарифа.

Текущие меры по Разделу 232 в основном охватывают полуфабрикаты из меди и медеёмкие производные продукты. Катоды рафинированной меди, медные концентраты, медные аноды и медный лом пока остаются вне сферы действия существующего 50-процентного тарифа. Ключевой вопрос заключается в том, подтвердит ли Администрация предложенный поэтапный график тарифов на импорт рафинированной меди: 15% в 2027 году и 30% в 2028 году.

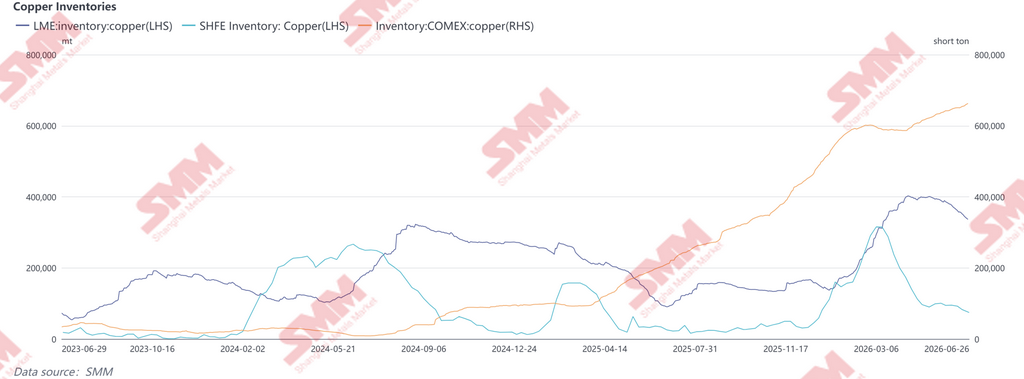

В случае введения, первым, вероятно, отреагирует спотовый рынок США. Значительное накопление запасов на COMEX за последние месяцы было в значительной степени обусловлено авансированным импортом и межрыночным арбитражем в преддверии возможного введения тарифов. После подтверждения ожидается, что эти запасы послужат краткосрочным буфером предложения, смягчая немедленный дефицит на внутреннем рынке. Тем не менее, более высокие затраты замещения для будущего импорта, вероятно, поддержат структурную премию COMEX по отношению к LME.

Традиционные поставки рафинированной меди из Чили и Перу в США также могут пострадать. Поскольку тарифы ухудшают экономику импорта, часть этих объемов может быть перенаправлена в Азию и Европу, увеличивая краткосрочную доступность за пределами США и оказывая относительное давление на цены LME и SHFE, одновременно расширяя региональные рыночные дифференциалы.

В конечном счете, воздействие выйдет за рамки upstream торговых потоков, затронув downstream производство. Медь больше не является просто промышленным металлом — она стала стратегическим ресурсом для инфраструктуры ИИ, электрификации и передового производства.

II. Сценарий второй: целевые или поэтапные тарифы

Если Вашингтон откажется от введения всеобъемлющего тарифа на рафинированную медь и вместо этого примет целевые меры, основанные на классификациях HTS, стране происхождения, чистоте или форме продукта, итоговое влияние на рынок может быть менее заметным, но значительно более разрушительным для глобальных цепочек поставок.

Первая область риска — медный лом. Если США ужесточат экспортные ограничения на высокосортный лом или введут квоты, тарифы или более строгую верификацию происхождения для перегружаемого материала, глобальные потоки вторичной меди, вероятно, претерпят значительную реструктуризацию. Высококачественный лом из США долгое время был важным сырьем для промышленности по переработке меди в Китае и Юго-Восточной Азии. Любое ограничение экспорта сожмет маржу переработчиков в Малайзии, Таиланде и Вьетнаме, одновременно ужесточая доступность сырья из переработанной меди в Китае.

Второй риск касается арбитража происхождения. Если члены USMCA получат преференциальный режим или освобождения, Мексика и Канада могут стать региональными распределительными хабами для рафинированной меди. Трейдеры могут все чаще перенаправлять поставки через эти рынки для оптимизации тарифной нагрузки, делая правила происхождения, требования существенной трансформации и классификации HTS более важными, чем сама номинальная ставка тарифа.

Третье следствие — растущая сегментация цепочки создания стоимости меди. Медные концентраты в первую очередь влияют на внутреннюю безопасность плавки, рафинированная медь напрямую воздействует на производство и энергетическую инфраструктуру, в то время как медный лом лежит в основе глобальной экосистемы переработанной меди. Ужесточение мер на любом этапе, вероятно, будет передаваться по цепочке создания стоимости, при этом центры downstream переработки по всей Азии, как ожидается, понесут непропорционально большую долю адаптации.

III. Сценарий третий: освобождение или отсрочка

Если Министерство в конечном итоге рекомендует освободить рафинированную медь от дополнительных импортных тарифов, рыночные ожидания, заложенные в спред COMEX-LME, вероятно, аннулируются. Если введение будет просто отложено, тарифные ожидания сохранятся, а спред, вероятно, останется волатильным. В любом случае, авансирование импорта и межрыночный арбитраж, вызванные тарифными ожиданиями, вероятно, ослабнут. Физические премии в США могут оказаться под давлением, в то время как часть запасов, накопленных за последние месяцы, может постепенно вернуться в нормальные каналы потребления, увеличивая доступное предложение на спотовом рынке США. Однако это не изменит среднесрочный и долгосрочный структурный прогноз по меди. Отсрочка введения тарифа лишь отложит реконфигурацию цепочек поставок, а не решит структурную нехватку внутреннего производства рафинированной меди или долгосрочную зависимость США от импортного материала. Тем временем, спрос со стороны передового производства, электрификации и инфраструктуры ИИ, как ожидается, останется поддерживающим. В то же время, растущая интеграция олова, вольфрама, тантала и серебра в цепочки поставок оборудования для ИИ продолжает усиливать стратегическую роль меди в качестве «металла вычислительной инфраструктуры».

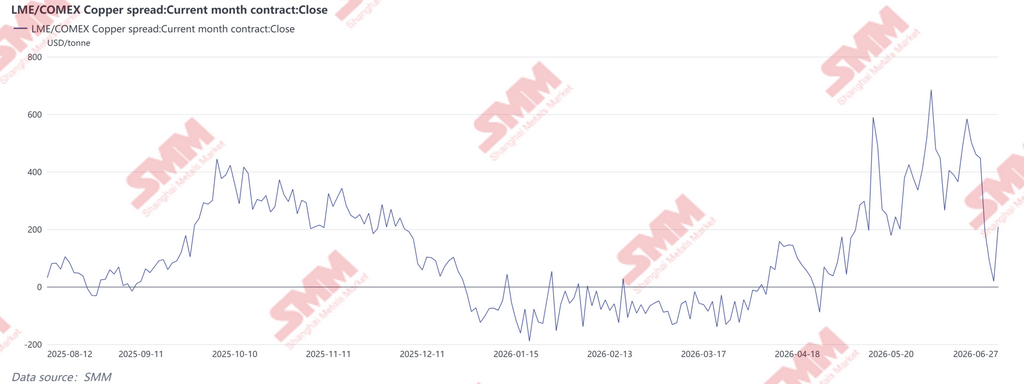

IV. Спред COMEX-LME: рынок уже заложил тарифные ожидания

С апреля 2026 года спред между медью COMEX и LME значительно расширился, неоднократно превышая 400 долл./т и достигнув почти 690 долл./т в начале июня, что отражает агрессивное позиционирование в преддверии возможного объявления тарифа на рафинированную медь. Во второй половине июня, по мере того как арбитражные грузы постепенно прибывали в Соединенные Штаты, а рынок переключал внимание на рубеж 30 июня, спред резко сузился — ненадолго приблизившись к паритету — и затем восстановился примерно до 200 долл./т, предполагая, что инвесторы вошли в финальную фазу позиционирования, обусловленного политикой. Важно отметить, что волатильность спреда COMEX-LME не была вызвана существенным изменением в глобальных фундаментальных показателях меди. Вместо этого она отражает меняющиеся ожидания вокруг импортной политики США и результирующее перераспределение меди по регионам и срокам поставки.

Ранее в этом году ожидания будущих тарифов на рафинированную медь побуждали трейдеров ускорять поставки в США, резко повышая запасы на COMEX, одновременно поддерживая значительную премию над ценами LME и создавая необычно широкое арбитражное окно.

Поскольку авансирование запасов в основном завершилось, часть тарифной премии уже заложена в цены. Тем не менее, если Министерство официально утвердит поэтапную систему тарифов на рафинированную медь 30 июня, спред COMEX-LME может снова расшириться. И наоборот, любая отсрочка или освобождение может привести к частичному закрытию существующих арбитражных позиций, увеличивая вероятность нормализации как физических премий COMEX, так и межрыночных ценовых дифференциалов. В конечном счете, значение расследования по Разделу 232 выходит за рамки цен на саму медь. Реальная проблема — это потенциальная переоценка глобальных торговых потоков меди, региональных физических премий и межрыночных спредов. Вне зависимости от итогового политического решения, повышение устойчивости цепочки поставок меди в США останется стратегическим приоритетом.

![Распродажа в конце месяца завершается, сокращение запасов способствует сужению скидок на спотовую медь на SHFE [SMM SHFE Copper Spot]](https://imgqn.smm.cn/usercenter/CaLPF20251217171713.jpg)