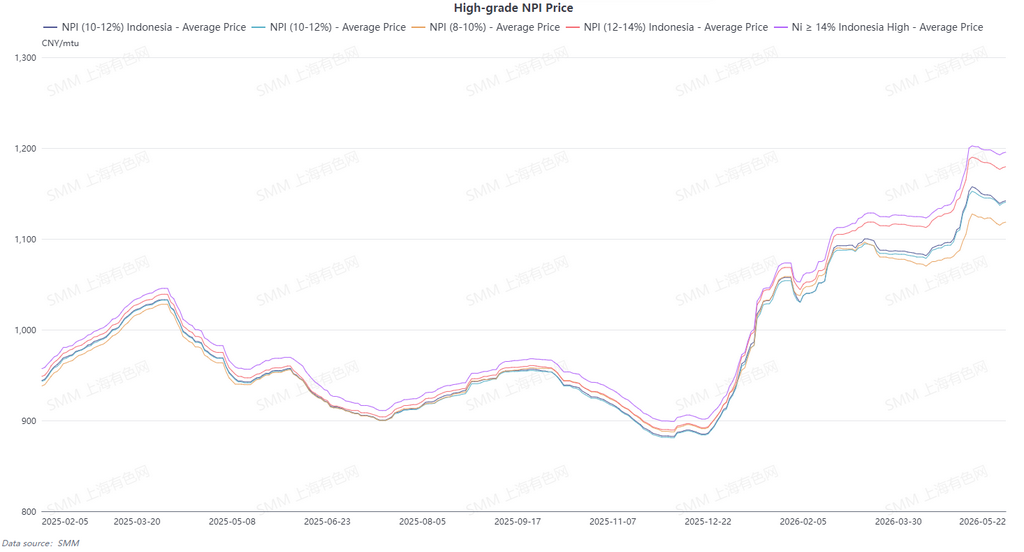

Средняя цена высокосортного NPI (10-12%) по данным SMM выросла за неделю на 0,87 юаня за никелевую единицу до 1 147 юаней за никелевую единицу (франко-завод, с учетом налогов), а среднее значение индонезийского индекса NPI FOB снизилось за неделю на 0,06 долл. США за никелевую единицу до 147 долл. США за никелевую единицу. На этой неделе рынок высокосортного NPI в целом находился в застое. Фьючерсы продолжали слабеть, оказывая давление на рыночные настроения, а устойчивость спотовых цен к снижению постепенно угасала. Борьба между длинными и короткими позициями была напряженной, спред между ценами спроса и предложения увеличился, в результате чего торговля была крайне вялой.

В начале недели спотовые цены демонстрировали устойчивость к падению, поддерживаемые ограниченным предложением, при заметном расхождении с фьючерсами. Однако в течение недели стали массово проявляться медвежьи факторы, ослабляя поддержку от жесткой логики спотового предложения. Ценовой центр медленно смещался вниз. В переработке стремление к снижению цен было сильным, а закупочные намерения крупных сталелитейных заводов снизились, из-за чего спред цен между спросом и предложением долго не сокращался. Со стороны предложения поставщики в целом удерживали цены, слабо желая продавать по низким ценам, а высокие издержки ограничивали пространство для глубокого падения спотовых цен. Но резкое падение фьючерсов усилило выжидательные настроения, некоторые трейдеры приостановили котировки, а ликвидность рынка продолжила снижаться. Со стороны спроса основным медвежьим фактором на этой неделе стало более сильное, чем ожидалось, снижение цен на рафинированный никель и рост экономической эффективности стального лома, что создало двойной эффект замещения и значительно отвлекало жесткий спрос на NPI. В сочетании с ослаблением рынка нержавеющей стали и давлением на прибыль заводов у заводов были планы на ремонт с июня по июль. Спрос на пополнение запасов сырья оставался вялым, заключались лишь единичные небольшие заказы. В то же время ожидания долгосрочного увеличения предложения в связи с либерализацией квот на добычу никелевой руды продолжали зреть, распространяя медвежьи настроения. В целом, слабая логика для NPI не достигла поворотной точки. В краткосрочной перспективе рынок продолжит консолидироваться в застое, характеризуясь тупиковой ситуацией без реальных сделок. Ценовой центр имеет пространство для движения вниз. Для восстановления рынка необходима стабилизация фьючерсов, начало пополнения запасов в переработке или ослабление преимуществ заменителей сырья.

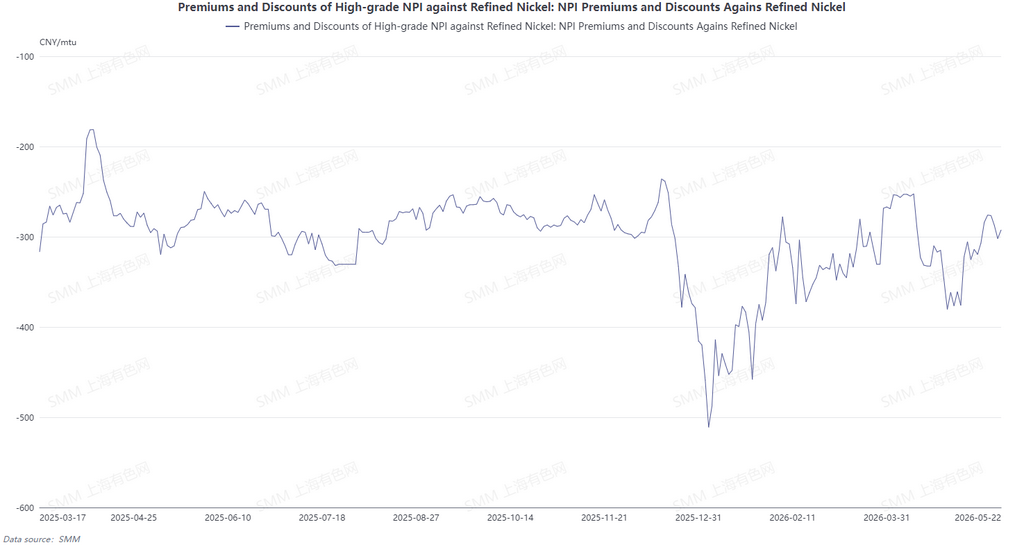

С точки зрения конверсии NPI в высокосортный никелевый файнштейн дисконт высокосортного NPI по отношению к рафинированному никелю в последнее время продолжает сужаться. На макроуровне ожидания повышения процентных ставок ФРС США подталкивали доллар вверх, а слухи о смягчении индонезийских квот на добычу никелевой руды принесли ожидания долгосрочного роста предложения никелевой руды. Эти двойные медвежьи факторы продолжали оказывать давление на цены рафинированного никеля, при этом фьючерсы значительно упали. В отличие от этого, высокосортный NPI поддерживался ограниченным внутренним спотовым предложением, поставщики воздерживались от продаж и удерживали цены. Снижение спотовых цен было заметно медленнее, чем у рафинированного никеля, что привело к дальнейшему сокращению ценового разрыва. Средний дисконт высокосортного NPI к рафинированному никелю сузился до 164,7 юаня за никелевую единицу. Ожидается, что на следующей неделе медвежьи факторы на макроуровне и уровне предложения не исчезнут быстро. Фундаментальные показатели ограниченного спотового предложения высокосортного NPI не улучшаются, а у рафинированного никеля нет сильных драйверов для отскока. Спред вряд ли снова значительно увеличится, а движущей силы для конверсии высокосортного NPI в высокосортный никелевый файнштейн нет.

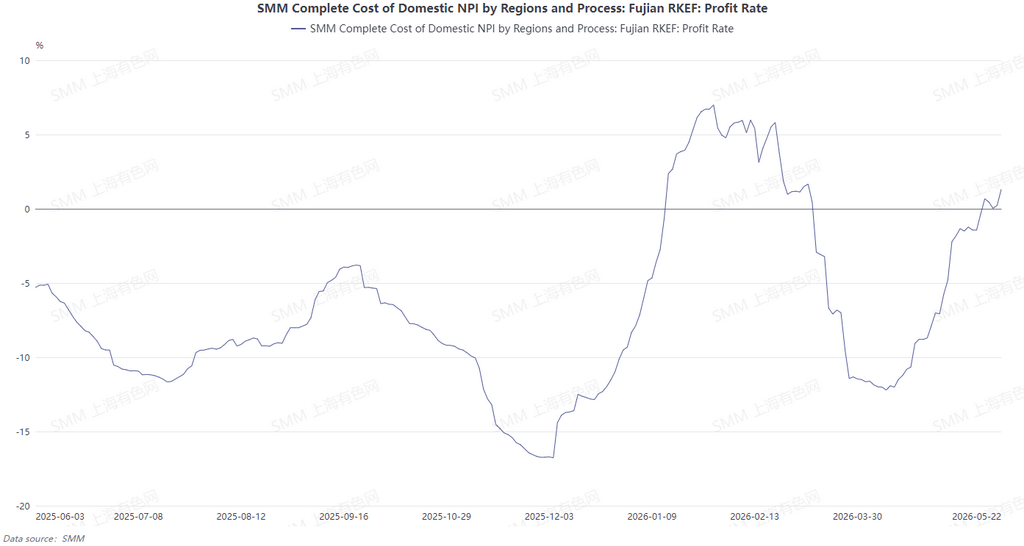

На этой неделе себестоимость производства NPI в Китае и за его пределами продолжила расходиться. В Китае цены на никелевую руду из Филиппин незначительно снизились по сравнению с прошлым месяцем, а при стабильных ценах на уголь ценовые преимущества со стороны руды еще более укрепились, что позволяло отечественным плавильщикам сохранять прибыльность. В Индонезии цены на никелевую руду также немного снизились, а местные заводы увеличили долю закупок филиппинской никелевой руды, что дополнительно сократило расходы на закупку руды. Однако Индонезия столкнулась с повышательным ценовым давлением по двум направлениям: рост цен на уголь и электроэнергию нивелировал выгоду от удешевления руды, так как они были компенсированы увеличением затрат на энергию и вспомогательные материалы. В результате общее давление на себестоимость производства оставалось трудно ослабляемым, а рентабельность предприятий оставалась ограниченной.

![[Экспресс-новости SMM] Компания Canada Nickel назначает SB1 Markets организатором долгового финансирования проекта Crawford на сумму до 600 млн долларов США](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[SMM Flash News] Swelect Energy приобретает 49-процентную долю в Gridnex Solar Power для расширения своего портфеля фотоэлектрических проектов в Индии](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[Анализ SMM] Цены на соли никеля слабеют, коэффициент промежуточных продуктов находится под давлением в краткосрочной перспективе.](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)