I. Обзор торговли в 1 полугодии: импорт свинцовых слитков резко вырос, экспорт остаётся вялым

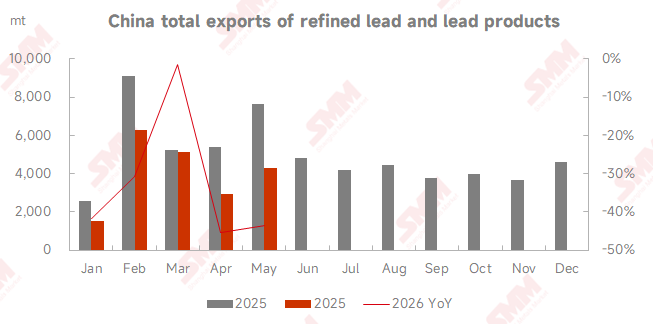

Согласно данным Таможенной службы Китая, в январе-мае 2026 года совокупный импорт рафинированного свинца и свинцовой продукции в Китай составил 248 443 тонны, увеличившись на 291,06% в годовом исчислении нарастающим итогом. В течение большей части первого полугодия импортное окно было широко открыто, и зарубежные поставки продолжали поступать. Общий импорт за это время уже превысил уровень всего 2025 года. Что касается экспорта, совокупный экспорт рафинированного свинца и свинцовой продукции в январе-мае составил лишь 20 197 тонн, снизившись на 32,49% г/г и оставаясь на низком уровне.

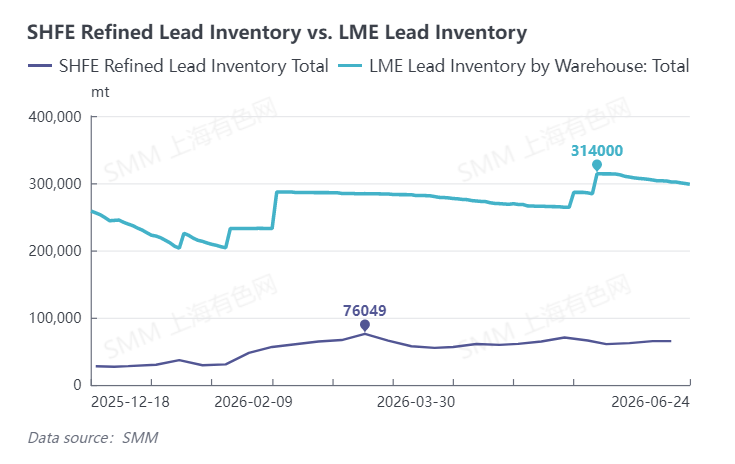

Месячные данные по импорту демонстрировали устойчивый рост: в январе-феврале совокупный импорт рафинированного свинца составил 33 412 тонн, а рост в годовом выражении за один месяц в феврале превысил 11 раз. В марте совокупный импорт рафинированного свинца и свинцовых сплавов достиг 49 399 тонн. В апреле совокупный импорт достиг 57 343 тонн, увеличившись на 15,69% по сравнению с предыдущим месяцем и на 680,12% в годовом выражении. В мае объём импорта рафинированного свинца составил 36 684 тонны, снизившись всего на 0,66% м/м. С учётом импорта свинцовых сплавов в размере 23 414 тонн общий импорт за месяц приблизился к 60 100 тоннам, взлетев на 731,65% г/г. Высокий уровень импорта в мае поддерживался тремя факторами: повышенный коэффициент цен SHFE/LME создавал устойчивое арбитражное окно для импорта; концентрированные поставки из Индии и Южной Кореи; а также дефицит предложения из-за планового ремонта на отечественных плавильных заводах и сокращения производства на заводах по вторичной выплавке свинца. В тот же период запасы на LME взлетели до 314 000 тонн, за пределами Китая имелось большое количество низкокачественных свинцовых слитков, в то время как спотовые премии на высококачественные слитки в Юго-Восточной Азии оставались стабильно высокими.

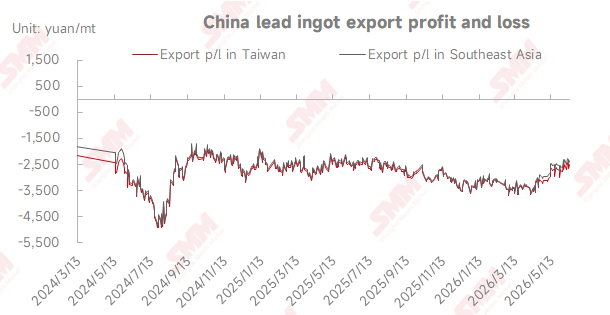

Экспортный рынок оставался слабым. В марте экспорт рафинированного свинца составил 3 190 тонн, затем в апреле он упал на 70,96% м/м до 926,52 тонны. В мае экспорт вырос на 128,99% м/м до 2 121,59 тонны, но всё равно сократился на 61,80% г/г. Экспортные поставки в основном направлялись во Вьетнам, Малайзию и Тайвань (Китай). Обратный ценовой спред между китайским и зарубежным рынками долгое время подавлял желание экспортировать.

II. Анализ взаимосвязи цен, запасов и динамики торговых окон

В первом полугодии рынок постоянно демонстрировал картину, при которой LME опережал SHFE, а свинец на LME торговался стабильно выше свинца на SHFE, что было основной причиной постоянно открытого импортного окна. С января по март как зарубежный, так и внутренний рынки падали синхронно. В апреле цены на свинец на LME продолжали расти, в то время как на SHFE они были вялыми, что значительно расширило соотношение цен SHFE/LME и предоставило широкие возможности для импортного арбитража. В мае ситуация изменилась: соотношение цен SHFE/LME снизилось, прибыль от импорта значительно сократилась, а логика ценового спреда между китайским и зарубежным рынками постепенно развернулась. Динамика запасов внутри и за пределами Китая резко расходилась: запасы LME за пределами Китая выросли до 314 000 тонн в конце мая, достигнув 13-летнего максимума, затем незначительно снизились до 300 700 тонн в июне, отражая глобальный избыток низкосортных свинцовых слитков; социальные запасы SMM в пяти регионах Китая превысили 70 000 тонн в середине мая и медленно сократились до 67 700 тонн в июне, при этом складские свидетельства SHFE также росли, сохраняя постоянное давление со стороны предложения на внутреннем спотовом рынке.

III. Краткосрочный прогноз импорта и экспорта на июнь

Импорт: ожидается, что совокупный импорт рафинированного свинца и свинцовых материалов сократится до 35–45 тыс. тонн в июне. С одной стороны, снижение цены на свинец на LME и скидки на спотовом рынке LME сократили прибыль от импорта, в то время как возобновление производства на некоторых отечественных заводах по вторичной выплавке свинца восполнило дефицит предложения, ослабив стимулы для импорта; с другой стороны, экспортные заказы, размещённые в мае, всё ещё поступают с задержкой, что предотвращает резкое падение импорта. Что касается экспорта, ожидается, что он останется низким на уровне 2,5–3,5 тыс. тонн. Продолжается межсезонье на внутреннем рынке аккумуляторов, отгрузки с заводов на условиях EXW скудны, а антидемпинговые пошлины со стороны стран Ближнего Востока затрудняют полноценное открытие экспортного окна.

IV. Ключевые переменные для наблюдения во втором полугодии

1. Колебания соотношения цен SHFE/LME: напрямую определяют открытие/закрытие арбитражных окон и торговые потоки;

2. Ход возобновления производства вторичного свинца в Китае: определяет масштаб внутреннего дефицита предложения, косвенно влияя на импортный спрос;

3. Фактическое конечное потребление в третьем квартале: пополнение запасов в пиковый сезон сверх ожиданий окажет периодическую поддержку импорту;

4. Нарушения в цепочках поставок за пределами Китая: ситуация на Ближнем Востоке и изменение стоимости фрахта влияют на спотовые премии на свинцовые слитки за пределами Китая;

5. Денежно-кредитная политика ФРС США: колебания доллара косвенно смещают центральную тенденцию соотношения цен на свинец внутри и вне Китая.

Третий квартал (июль–сентябрь): аккумуляторные батареи вступают в традиционный пиковый сезон потребления, и пополнение запасов переработчиками обеспечит периодическую импортную поддержку. Однако, учитывая концентрированное возобновление производства вторичного свинца в Китае, самообеспеченность сырьем повысится, а зависимость от импорта незначительно снизится; среднемесячный импорт ожидается на уровне 30 000–40 000 метрических тонн. Четвертый квартал (октябрь–декабрь): если соотношение цен SHFE/LME продолжит снижаться и импортное окно периодически закрывается, ежемесячный импорт рафинированного свинца дополнительно сократится до 20 000–30 000 метрических тонн. По совокупным расчетам, общий объем импорта рафинированного свинца и свинцовых материалов за весь 2026 год попадет в диапазон 320 000–360 000 метрических тонн.

![Праздничные факторы обусловливают значительное снижение недельной загрузки производства свинцово-кислотных аккумуляторов [SMM: еженедельный оперативный комментарий по рынку свинцово-кислотных аккумуляторов]](https://imgqn.smm.cn/usercenter/mfCMp20251217171721.jpeg)

![Закупки конечных пользователей слабые, запасы растут, и возможности для сокращения запасов ограничены в краткосрочной перспективе [Еженедельный обзор запасов вторичного свинца SMM]](https://imgqn.smm.cn/usercenter/TmYox20251217171721.jpeg)

![Соотношение цен SHFE/LME восстанавливается, активность импорта чернового свинца растёт [Еженедельный обзор вторичного чернового свинца SMM]](https://imgqn.smm.cn/usercenter/riosq20251217171722.jpg)