I. Расширение вычислительных мощностей ИИ открывает возможности для роста потребления меди

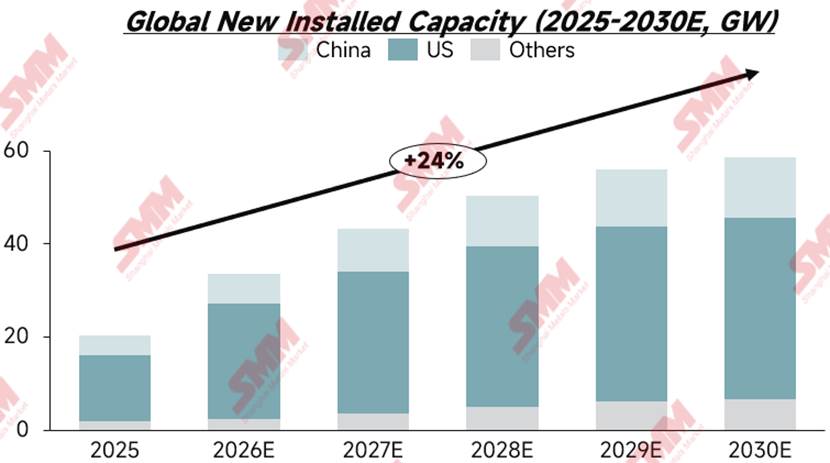

Мировая инфраструктура вычислительных мощностей и строительство центров обработки данных демонстрируют одновременный взрывной рост: по всем регионам интенсивно вводятся в эксплуатацию проекты интеллектуальных вычислений и суперкомпьютеров, что создает совершенно новую кривую дополнительного спроса на медные полуфабрикаты. Согласно прогнозам SMM, глобальные новые установки вычислительных мощностей будут расти со среднегодовым темпом роста (CAGR) 24% в период с 2025 по 2030 год, причем наиболее быстрые темпы нового развертывания придутся на 2025 и 2026 годы. В 2026 году ожидается рост новых установок на 65% по сравнению с предыдущим месяцем, а к 2027 году темпы роста новых установок снизятся до 28,77%, с последующим замедлением из года в год в 2028-2030 годах.

По регионам глобальные новые установки вычислительных мощностей в основном сосредоточены на двух крупных рынках: США и Китае. Опираясь на лидирующих по масштабу облачных операторов, высокоэффективные системы эксплуатации объектов и развитую глобальную экосистему индустрии ИИ, США продолжают лидировать по масштабу развертывания. В Китае ведущие облачные провайдеры, такие как Alibaba и Tencent, продолжают наращивать капитальные расходы на инфраструктуру вычислительных мощностей, в то время как национальная вычислительная сеть официально включена в планирование высшего уровня «Шести сетей», а проекты «Восточные данные, западные вычисления» поэтапно вводятся в эксплуатацию, что приводит к устойчивому росту доли рынка отечественных центров интеллектуальных вычислений.

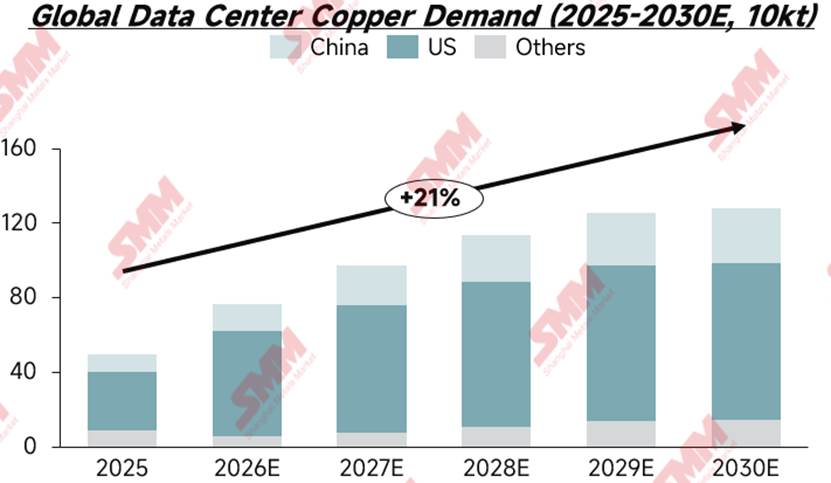

Анализ SMM показывает, что среднегодовой темп роста нового потребления меди для глобальных вычислительных мощностей в период с 2025 по 2030 год составляет 21%, что немного ниже темпов роста новых установок. Основная причина заключается в постепенном проявлении средне- и долгосрочных технологических эффектов, снижающих использование меди. По отдельным годам: рост потребления меди в 2026 году составит 54,94%, в 2027 году снизится до 27,58%, и ожидается, что рост нового потребления меди также продемонстрирует тенденцию постепенного замедления в период с 2028 по 2030 год.

II. Удельное потребление меди в центрах вычислительных мощностей демонстрирует поэтапную тенденцию сначала к увеличению, затем к снижению

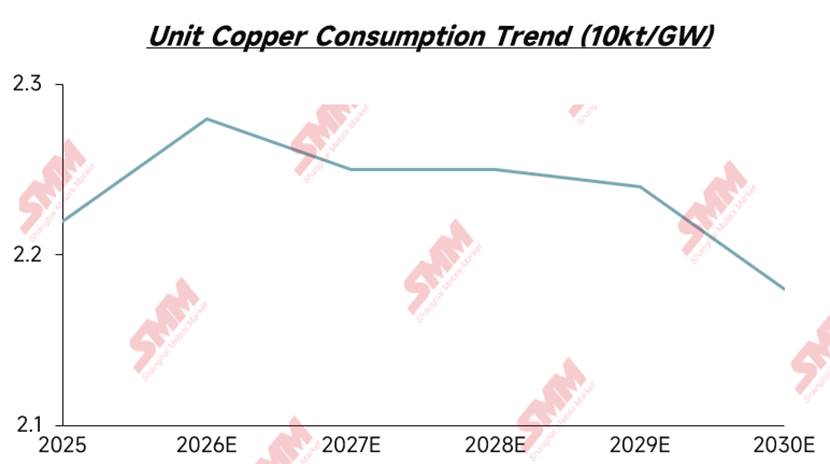

Региональный расчет SMM показывает, что комплексное потребление меди на единицу в глобальных центрах вычислительных мощностей в период с 2025 по 2030 год будет иметь характеристику сначала увеличения, затем снижения. В краткосрочной перспективе новые вычислительные мощности в основном реализуются за счет строительства совершенно новых кампусов, где с нуля создается вспомогательная инфраструктура электроснабжения, заземления и т. д., в сочетании со шкафами высокой плотности, что приводит к быстрому росту доли систем жидкостного охлаждения. Множество факторов совместно способствуют росту комплексного удельного потребления в 2025-2026 годах. В среднесрочной и долгосрочной перспективе, по мере масштабного распространения высоковольтного распределения постоянного тока 800 В, требуемая толщина и сечение медных проводников при эквивалентной мощности значительно сократятся. В то же время высокоскоростные медные кабели NVLink будут замещаться оптоволоконными соединениями. В сочетании с обновлением материалов для жидкостного охлаждения и технологическими прорывами в области замены меди алюминием комплексное удельное потребление в отрасли перейдет на траекторию снижения. Однако, сдерживаемое темпами проникновения промышленных технологий, по расчетам SMM значительного снижения удельного потребления в 2027-2028 годах не наблюдается, поскольку факторы сокращения и роста потребления меди взаимно компенсируют друг друга, поддерживая удельное потребление на стабильном уровне. Тенденция к снижению станет заметной лишь после 2029 года. Стоит отметить, что комплексное удельное потребление представляет собой средневзвешенное значение, рассчитанное SMM на основе масштабов развертывания вычислительных мощностей в США, Китае и остальном мире. Наблюдается явная дифференциация удельного потребления меди среди центров обработки данных в разных регионах, при этом удельное потребление меди распределяется следующим образом: Остальной мир > Китай > США, где эффект масштаба крупных кластеров эффективно снижает удельное потребление меди.

III. Детализация основного потребления меди в вычислительных центрах

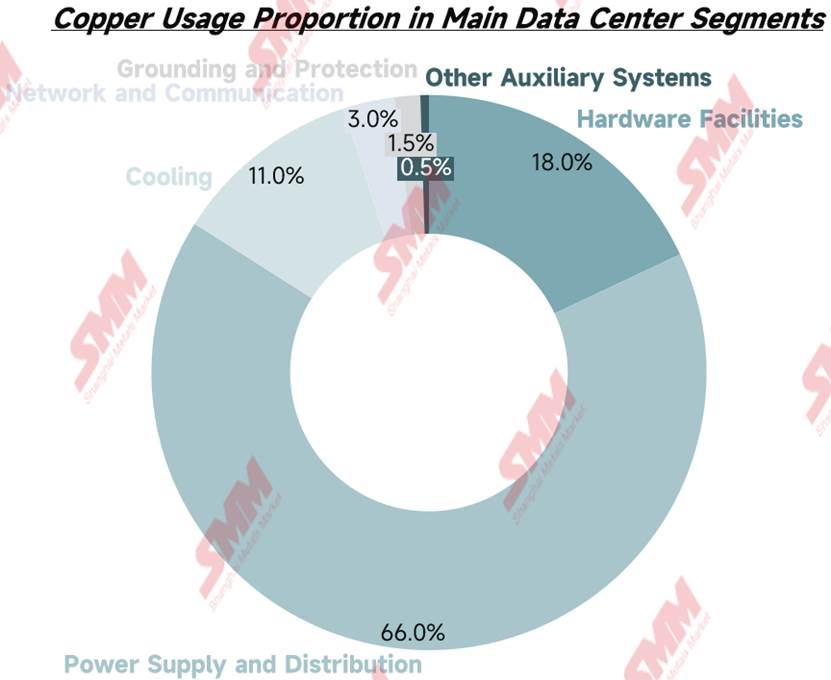

Вычислительные центры делятся на три категории: универсальные ЦОД (IDC), центры интеллектуальных вычислений и суперкомпьютерные центры. В данной статье в качестве расчетного образца для анализа структуры потребления меди используются центры интеллектуальных вычислений, которые в настоящее время занимают наибольшую долю рынка и демонстрируют самые высокие темпы роста:

Система электроснабжения и распределения является крупнейшим сегментом потребления меди в вычислительном центре, на который, по расчетам SMM, приходится 66% общего потребления меди.Она в первую очередь выполняет преобразование среднего и высокого напряжения и гарантирует бесперебойное электроснабжение серверных залов. Распределительные шкафы среднего и низкого напряжения, ИБП и шинопроводы являются основным оборудованием, потребляющим медь. В краткосрочной перспективе мощные шкафы продолжают стимулировать спрос на медные полуфабрикаты в распределительных системах, в то время как в среднесрочной и долгосрочной перспективе после распространения литиевых ИБП и высоковольтных решений постоянного тока удельное потребление меди в сегменте распределения будет устойчиво снижаться.

По оценкам SMM, инфраструктура аппаратного обеспечения ИИ-серверов составляет 18% потребления меди, выполняя все задачи по вычислительной мощности, хранению и сетевому взаимодействию. Она объединяет ключевые компоненты, такие как GPU, материнские платы и серверные блоки питания, и стабильная работа оборудования напрямую определяет вычислительную мощность кластера. Печатные платы высокопроизводительных ИИ-серверов и внутренние соединительные медные провода являются основными источниками потребления меди в этом сегменте.

Система жидкостного охлаждения составляет 11% потребления меди. Замкнутый цикл жидкостного охлаждения удовлетворяет потребности в отводе тепла от мощных ИИ-чипов, при этом холодные пластины, теплообменные блоки CDU и циркуляционные медные трубы служат основными медеёмкими компонентами. Проникновение жидкостного охлаждения в 2025–2026 гг. повысит спрос на медные трубы и медные листы/полосы, а после того как медно-алюминиевые композитные материалы для отвода тепла достигнут зрелости, удельное потребление меди для охлаждения постепенно снизится.

Сетевая связь, защитное заземление и вспомогательные системы вместе занимают оставшиеся 5% потребления меди, охватывая такие направления, как высокоскоростные межсоединения и медные сетки заземления и молниезащиты в машинных залах. Текущая производственная цепочка оптоволоконных межсоединений продолжает наращивать выпуск, при этом предприятия по выпуску оптоволокна одновременно улучшают показатели по заказам и прибыльности, что косвенно подтверждает общий высокий уровень активности в строительстве вычислительных мощностей ИИ. В долгосрочной перспективе оптоволокно продолжит оттягивать спрос с высокоскоростных медных кабелей.

IV. Комплексный анализ долей различных медных полуфабрикатов

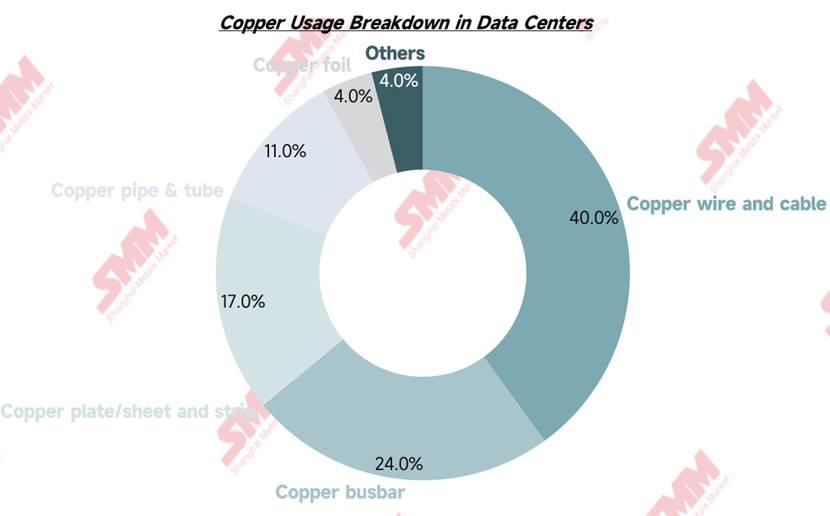

При разбивке структуры потребления меди в вычислительных центрах по категориям медных полуфабрикатов кабели и медные шины являются основными расходуемыми материалами на протяжении всего процесса строительства. Анализ SMM показывает, что кабели составляют 40% общего потребления меди в вычислительном центре, выступая в роли «кровеносных сосудов», пронизывающих каждое звено, и находят основное применение в высоковольтном вводе, низковольтном распределении, передаче электроэнергии, высокоскоростных коммуникационных медных кабелях, электропроводке зданий, а также в кабелях заземления и молниезащиты. Медные шины (24% общего потребления меди) — «становой хребет» для сильноточного распределения электроэнергии в ЦОДах, в основном применяются в высоко- и низковольтных распределительных шкафах, трансформаторных медных шинах, системах ИБП и т.д. Медные листы и полосы (17%) в основном используются в обмотках трансформаторов и подложках холодных пластин жидкостного охлаждения, выполняя двойную функцию преобразования энергии и отвода тепла.

Медные трубы и трубки (11% от общего потребления меди) являются специализированным расходным материалом для систем жидкостного охлаждения, в основном используются в циркуляционных трубопроводах, теплообменных блоках CDU и теплообменных трубах прецизионных кондиционеров. Крупномасштабное расширение систем жидкостного охлаждения в краткосрочной перспективе приведет к росту спроса на медные трубы и трубки. Медная фольга (4%) применяется в таких сценариях, как серверы, коммутаторы и различные печатные платы. Отраслевой спрос сосредоточен на высококачественной медной фольге с ультранизким профилем HVLP. Хотя потребление меди на ГВт относительно невелико, приростная эластичность, обусловленная расширением вычислительных мощностей ИИ, чрезвычайно высока. В настоящее время предприятия по производству медной фольги ускоряют перевод мощностей с обычной электронной медной фольги на высококачественные мощности HVLP, а производители медных ламинатов (CCL) имеют полные портфели заказов, при этом плата за обработку постоянно повышается, что свидетельствует о подтверждении бума спроса на вычислительное оборудование по всей цепочке поставок.

В целом, быстрое расширение вычислительных центров напрямую стимулирует рост спроса на соответствующие полуфабрикаты из меди. В то же время, высокоплотные кластеры ИИ-вычислений значительно повышают требования к вспомогательным объектам электроснабжения, и общий масштаб потребления электроэнергии отраслью одновременно резко возрастает. Спрос на строительство энергетической инфраструктуры, возникающий из-за расширения вычислений, становится ключевым объектом для долгосрочного мониторинга и исследований в будущем.

По мере расширения спроса на вычисления, развитие отрасли сталкивается и с внешними ограничениями. В настоящее время процесс утверждения подключения к сети имеет относительно длительный период ожидания, и рынок в целом обеспокоен тем, что узкие места в мощностях передачи, распределения и генерации могут замедлить темпы реализации вычислительных проектов. Однако, согласно прогнозам SMM, в ближайшие пять лет для отрасли не ожидается существенного риска дефицита электроснабжения. Тем не менее, по-прежнему необходимо будет внимательно отслеживать ход утверждения и темпы ввода в эксплуатацию различных проектов по передаче и распределению электроэнергии. SMM также продолжит следить за соответствующей отраслевой динамикой и изменениями в спросе на медь.

За подробными данными обращайтесь к Синтии Ван из исследовательской группы SMM по меди по телефону 15762822325.