SMM, 25 июня:

Рынки металлов:

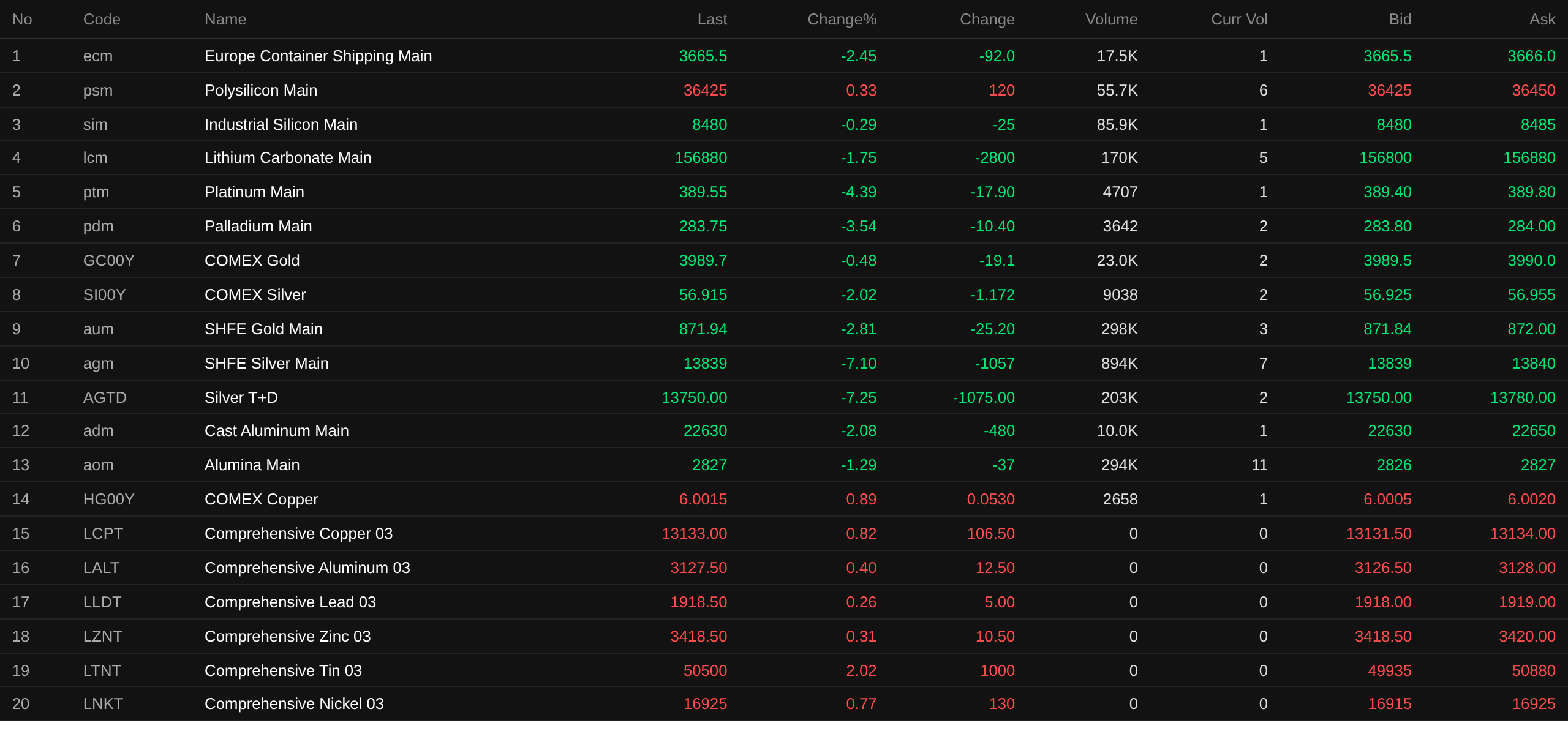

По состоянию на закрытие дневной сессии цветные металлы на внутреннем рынке упали по всем позициям: медь на SHFE снизилась на 1,82%, алюминий на SHFE — на 2,75%, свинец на SHFE — на 0,7%, цинк на SHFE — на 1,64%, никель на SHFE — на 0,92%, олово на SHFE — на 1,76%.

Кроме того, наиболее торгуемые фьючерсы на литейный алюминий упали на 2,08%, контракт на глинозём с наибольшим объёмом торгов — на 1,29%, контракт на карбонат лития — на 1,75%, контракт на металлический кремний — на 0,29%, а фьючерсы на поликремний — выросли на 0,33%.

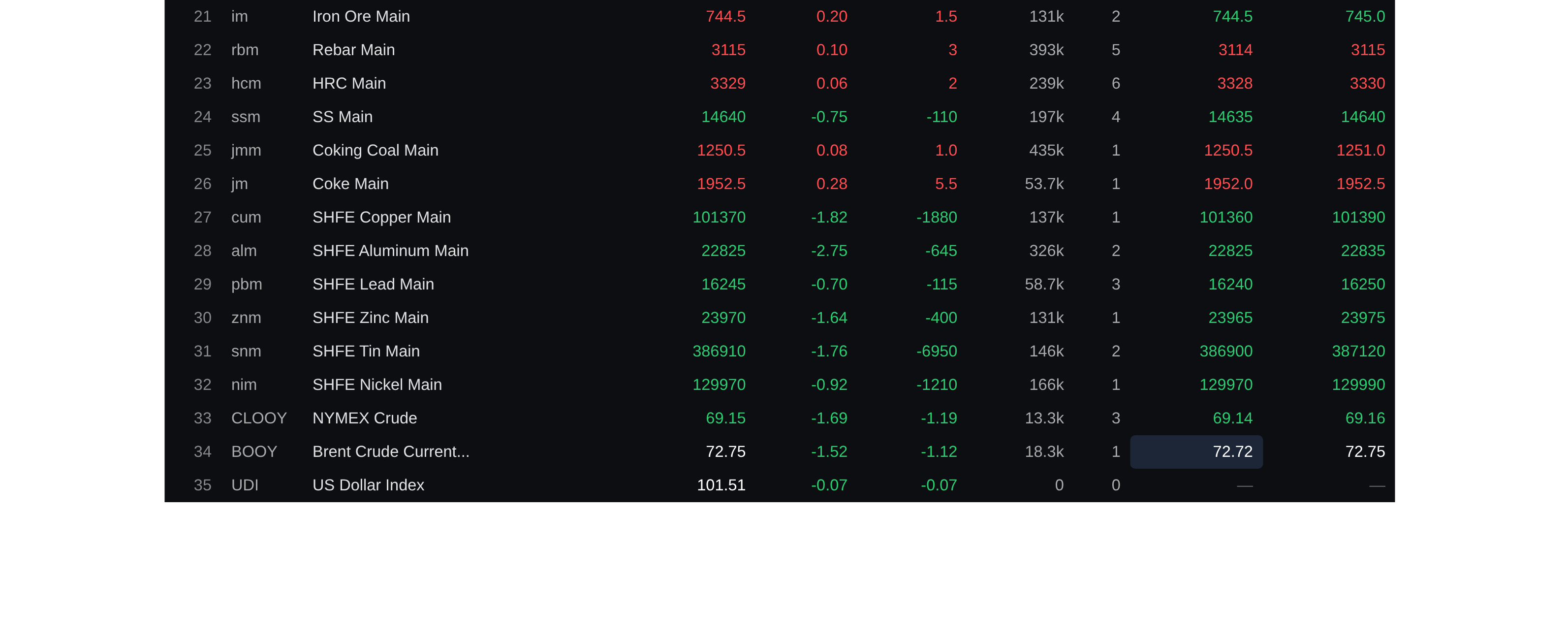

Чёрные металлы преимущественно выросли, только нержавеющая сталь снизилась на 0,75%. Железная руда прибавила 0,2%, арматура — 0,1%, горячекатаный рулон незначительно повысился. В сегменте коксующегося угля и кокса: контракт на коксующийся уголь с наибольшим объёмом торгов подрос на 0,08%, а контракт на кокс — на 0,28%.

Среди зарубежных цветных металлов, по состоянию на 11:38, металлы на LME выросли по всем позициям. Медь на LME подорожала на 0,82%, алюминий на LME — на 0,24%, свинец на LME — на 0,6%, цинк на LME — на 0,31%, олово на LME — на 2,02%, никель на LME — на 0,77%.

На рынке драгоценных металлов, по состоянию на 11:38, золото на COMEX упало на 0,48%, серебро на COMEX — на 2,02%. На внутреннем рынке драгметаллов: золото на SHFE снизилось на 2,81%, достигнув внутридневного минимума в 868,34 юаня/г; наиболее торгуемый контракт на серебро на SHFE упал на 7,1% с внутридневным минимумом 13 560 юаней/кг.

Также на закрытие дневной сессии фьючерсы на платину с наибольшим объёмом торгов упали на 4,39%, а на палладий — на 3,54%.

По состоянию на закрытие дневных торгов контракт на фрахтовый индекс контейнерных перевозок (Европа) с наибольшим объёмом торгов снизился на 2,45% до 3 665,5 пункта.

По состоянию на 11:38 25 июня котировки отдельных фьючерсов на середину дня:

Спот и фундаментальные показатели

Серебро: На спотовом рынке потребление в переработке несколько восстановилось после продолжающегося снижения серебра. Утренние котировки в Шанхае в основном находились на уровне паритета к TD до +20 юаней/кг...

Макроэкономика

Внутренний рынок:

[Установленная мощность электрогенерации Китая превысила 4 млрд кВт] 25 июня Государственное управление по делам энергетики объявило, что по состоянию на конец мая 2026 года установленная мощность электрогенерации Китая достигла 4,01 млрд кВт, занимая первое место в мире. При этом безуглеродные источники стали абсолютным драйвером прироста мощностей, а структура энергобаланса продолжила улучшаться. Доля угольной генерации снизилась с 61% в 2010 году до 32% в мае 2026 года; доля безуглеродной энергетики выросла с 25% в 2010 году до 62% в мае 2026 года; а доля возобновляемой энергетики увеличилась с 24% в 2010 году до 61% в мае 2026 года. (Синьхуа)

[НБК сегодня осуществил чистое вливание через обратное репо в размере 322,5 млрд юаней] Сегодня НБК провёл операции семидневного обратного репо на 370,5 млрд юаней и годичного среднесрочного кредитования (MLF) на 500 млрд юаней. С учётом погашения 300 млрд юаней по годовому MLF и 248 млрд юаней по семидневному обратному репо чистое вливание составило 322,5 млрд юаней. (Jin10 Data APP)

Доллар США:

По состоянию на 11:38 индекс доллара снизился на 0,07% до 101,51. Все крупные банки США прошли ежегодный стресс-тест ФРС, что открывает банкам путь для увеличения обратного выкупа акций и дивидендов на десятки миллиардов долларов. Стресс-тест призван оценить, как кредиторы с Уолл-стрит будут действовать в условиях гипотетических шоков финансовой системы. В отличие от предыдущих лет, результаты теста 2026 года не повлияют на требования к капиталу, поскольку ФРС постоянно пересматривает тест, делая его более лояльным к банкам. В этом году тест оценивал, как 32 крупных кредитора выдержат серьёзный глобальный шок при повышенном стрессе на рынках коммерческой и жилой недвижимости и корпоративного долга. Гипотетический сценарий включал сильную глобальную рецессию, падение цен на коммерческую недвижимость на 39% и на жилую — на 30%. Уровень безработицы подскочил до пика в 10% при соответствующем снижении экономического выпуска. Регуляторы заявили: «Несмотря на поглощение убытков по кредитам в размере более 708 млрд долларов при гипотетическом сценарии этого года, совокупный капитал снизился всего на 1,6 процентного пункта, оставаясь выше минимальных требований к капиталу».

Согласно CME FedWatch, вероятность того, что ФРС сохранит ставку без изменений в июле, составляет 65,8%, а вероятность кумулятивного повышения на 25 б.п. — 34,2%. К сентябрю вероятность сохранения ставки без изменений равна 33,6%, кумулятивного повышения на 25 б.п. — 49,7%, на 50 б.п. — 16,7%.

Министр финансов США Бессент похвалил председателя ФРС Уорша за отказ от прогнозов будущей политики (forward guidance) и заявил, что никому не следует делать прогнозы в виде точечного графика. В отношении экономики он ожидает, что реальный рост зарплат вернётся к темпам, наблюдавшимся до апреля, а также прогнозирует ускорение экономики до конца года без разгона инфляции. Он подчеркнул, что доминирование доллара США имеет решающее значение. Он считает, что по завершении ситуации на Украине Россия захочет вернуться в долларовую систему, а новая Венесуэла уже возвращается к ней. В период снижения ставок доллар может оставаться сильным, и США готовы предпринять правильные меры для поддержания силы доллара. (Jin10 Data APP)

Макростатистика дня:

Сегодня будут опубликованы: уровень безработицы в Австралии за май с учётом сезонности, индекс потребительского доверия GfK в Германии за июль, первичные заявки на пособие по безработице в США за неделю, завершившуюся 20 июня, базовый ценовой индекс PCE в США за май г/г, личные расходы в США за май м/м, окончательное значение реального ВВП США за I квартал в годовом исчислении кв/кв, окончательное значение реальных потребительских расходов в США за I квартал кв/кв, окончательное значение базового ценового индекса PCE в США за I квартал годовых кв/кв, базовый ценовой индекс PCE в США за май м/м, заказы на товары длительного пользования в США за май м/м и другие данные.

Кроме того, инвесторам также стоит обратить внимание на: годовое собрание акционеров NVIDIA; публикацию протокола заседания Банка Канады по денежно-кредитной политике; публикацию результатов ежегодного банковского стресс-теста ФРС США; участие главы Банка Японии Кадзуо Уэды в лекции центральных банков, организованной Международным валютным фондом (МВФ); телеконференцию Micron Technology по итогам III квартала 2026 финансового года; истечение срока обратного репо НБК на 248 млрд юаней и среднесрочного кредитования (MLF) на 300 млрд юаней.

Нефть:

По состоянию на 11:38 нефтяные котировки по обе стороны Атлантики продлили серию снижений предыдущих трёх торговых дней: WTI упала на 1,69%, Brent — на 1,53%. В четверг нефть частично сдала военный рост, поскольку рынки делают ставку на улучшение мирового предложения: танкеры, месяцами запертые в Персидском заливе, начали выходить через Ормузский пролив. По данным аналитической компании по морским перевозкам Kpler, с момента, когда американо-иранская сделка вновь открыла этот критический судоходный путь, через пролив прошло более 20 танкеров, перевозящих около 35 миллионов баррелей сырой нефти. Эти не иранские танкеры находились в заливе более трёх месяцев после того, как Тегеран фактически заблокировал пролив в начале конфликта. Ожидается, что большинство из них достигнут азиатских портов назначения к началу августа. Citigroup отметил, что худшее, возможно, позади для стратегий carry trade на сырьевых фьючерсах, которые понесли тяжёлые потери во время войны США и Ирана, когда спотовый контракт резко подорожал, наказывая за короткие позиции в ближнем месяце и длинные в дальних. Citi считает, что его базовый сценарий теперь предполагает значительную деэскалацию и ожидает падения Brent до 60–65 долларов за баррель в ближайшие 6–12 месяцев по мере нормализации судоходства в Ормузском проливе. (Jin10 Data APP)

Обзор спотового рынка:

►

►

►

►

►

►

►

►

►

►

►

►

►

►

![[SMM Computing Power Flash] Компания в сфере интеллектуальных вычислений установила ежемесячные цены на аренду нескольких моделей GPU, включая H100, A100, RTX 5090, при обязательном заключении годовых контрактов](https://imgqn.smm.cn/usercenter/kLgYV20251217171736.jpg)

![В ходе вчерашней ночной сессии соотношение цен SHFE/LME вновь резко выросло, а на утреннем рынке активный спрос привёл к дальнейшему росту премий. [SMM Yangshan spot copper]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)

![Фьючерсы на алюминий на Шанхайской фьючерсной бирже продолжили резкое падение, покупательские настроения в Восточном Китае повышаются [SMM: Обзор спотового рынка алюминия за полдень]](https://imgqn.smm.cn/usercenter/LFPBA20251217171653.jpg)