Цены на HRC:

В ближайший год, с 2026 по 2027, в Китае на стадии планирования и строительства находятся проекты мощностей по HRC почти на 40 миллионов тонн, и в 2026 году ожидается дальнейший рост производства. Со стороны спроса макроэкономическая политика Китая, как ожидается, останется стимулирующей, а производственный сектор продолжит внедрять меры по стимулированию потребления, при этом прогнозы спроса сохранят устойчивость. Однако под влиянием антидемпинговых мер и корректировки структуры экспорта сокращение экспорта HRC будет оказывать давление на модель внутреннего рынка с высоким предложением. В целом ожидается, что цены на HRC продолжат колебаться на низких уровнях в 2026 году. Но, учитывая, что зарубежные геополитические конфликты усиливают инфляционные ожидания с переносом на сырьевые цены, а также что цены на уголь и кокс достигли дна в 2025 году и входят в новый цикл восстановительного роста, на фоне давления со стороны затрат средняя цена HRC может незначительно вырасти по сравнению с 2025 годом.

В перспективе на следующие пять лет, учитывая, что пиковый период ввода новых мощностей пройден вместе с ускорением отраслевых слияний и реорганизаций и постоянной оптимизацией структуры мощностей, ожидается, что рост предложения HRC начнет постепенно замедляться и стабилизироваться с 2027 года. SMM прогнозирует, что примерно в 2028 году может вновь возникнуть пакет мер по ограничению производства со стороны предложения и ужесточению масштабов экспорта стали, а ослабление противоречия избыточных мощностей может открыть возможности для повышения цен на HRC.

Однако, в отличие от интенсивности реформ предложения 2015 года, которые сопровождались смягчением политики в сфере недвижимости и программами реновации трущоб и сокращения запасов, после завершения поэтапного вывода мощностей общий нисходящий тренд потребления стали в Китае будет труднообратимым, что ограничит потенциал роста цен на HRC, вызванный ослаблением дисбаланса спроса и предложения. Кроме того, ослабление рыночных условий по железной руде также снизит издержки, и ожидается, что после кратковременного роста цены на HRC вновь окажутся под давлением.

Прибыль металлургических заводов:

Учитывая, что избыточные стальные мощности Китая находят выход через экспорт стали, это требует сохранения китайских цен на сталь на относительно низком уровне для поддержания ценовых преимуществ и заказов, что также ограничит потенциал роста китайских цен на сталь; ожидается, что во втором полугодии 2026 года прибыль металлургических заводов сохранится на низком маржинальном уровне.

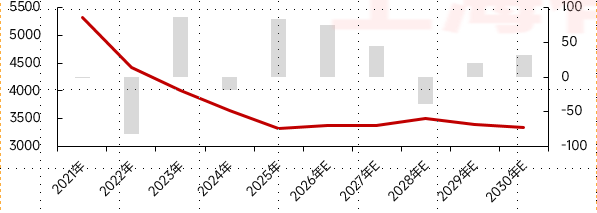

Годовой баланс спроса и предложения горячекатаного рулона в Китае

(Линейный график отображает цену горячекатаного рулона в Китае, а столбчатая диаграмма — баланс горячекатаного рулона.)

![[SMM Steel] Цены на арматуру в Турции приостановили снижение на фоне геополитического выжидания, поскольку заводы отдают приоритет денежному потоку](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Lecong HRC Inventory] На этой неделе сокращение запасов в Леконге замедлилось.](https://imgqn.smm.cn/usercenter/ikbxI20251217171718.jpg)