I. Общий обзор импорта и экспорта: углубление тенденции «рост импорта, снижение экспорта»

В мае 2026 года китайский рынок импорта и экспорта катодной меди продолжил и усилил тенденцию «рост импорта, снижение экспорта». Под влиянием постепенных изменений внутреннего спроса и арбитражного окна по импорту импорт катодной меди стабильно рос, тогда как экспорт заметно сократился после высокой базы предыдущих периодов.

Согласно данным о совокупной внешней торговле, опубликованным Главным таможенным управлением:

• Импорт (устойчивый рост): В мае импорт катодной меди Китаем вырос до 282 300 т, увеличившись на 4,38% м/м и на 10,20% г/г. Продолжающийся рост импорта в мае эффективно ослабил напряжённость в некоторых сегментах внутреннего спотового рынка. Однако с более долгосрочной точки зрения совокупный импорт с января по май составил 1,1443 млн т, что всё ещё на 15,69% меньше по сравнению с аналогичным периодом прошлого года, отражая структурную корректировку общего объёма долгосрочных контрактов и спотовых потоков в этом году по сравнению с предыдущими годами.

• Экспорт (заметный откат): В мае месячный экспорт катодной меди из Китая составил 19 900 т, резко сократившись на 22,45% м/м и на 41,14% г/г. Хотя месячный спад экспорта был выраженным, совокупный экспорт с января по май достиг 275 200 т, сохранив положительную совокупную динамику роста на уровне 23,35% г/г.

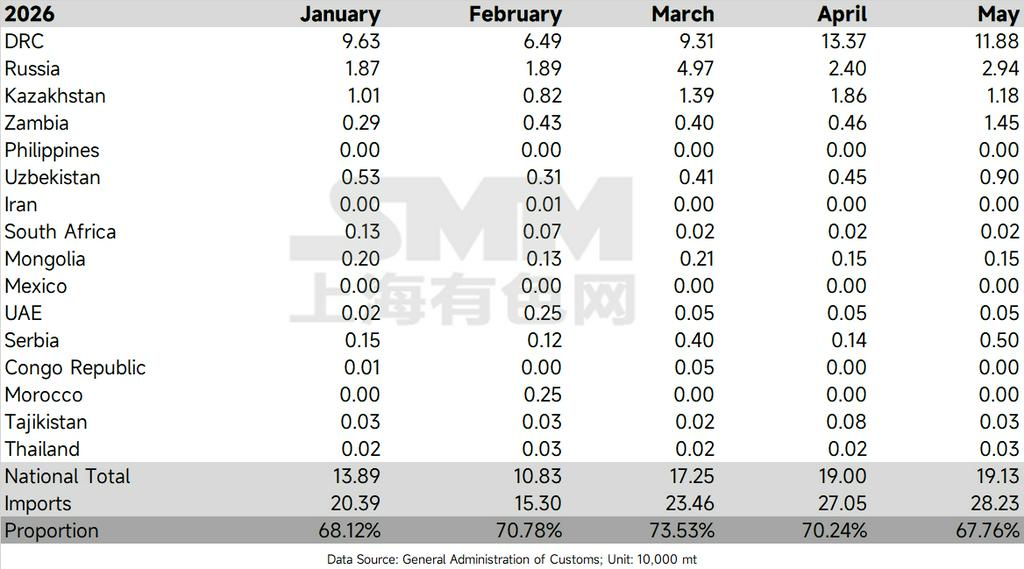

II. Анализ структуры импорта: колебания доли незарегистрированной меди на высоком уровне и усиление страновой дивергенции

Более детальный анализ структуры импорта показывает, что в мае экспорт в Китай из основных стран-производителей незарегистрированной катодной меди продемонстрировал заметную дивергенцию. Под влиянием этого изменения потоков общий объём импорта от этих крупных производителей незарегистрированной катодной меди достиг 191 300 т в мае.

С точки зрения доли, эти ключевые поставки составили 67,76% от общего объёма импорта, сократившись на 2,48 процентного пункта по сравнению с апрельским максимумом в 70,24%. Хотя доля немного снизилась, она осталась на высоком уровне около 70%, что указывает на то, что незарегистрированная медь продолжает оставаться доминирующим источником импорта катодной меди в Китай.

Показатели по ключевым странам:

• ДРК — ожидаемый откат: ДРК, которая ранее выделялась, снизила экспорт катодной меди в Китай до 118 800 т в мае, что заметно ниже апрельских 133 700 т. Это соответствовало рыночным ожиданиям сокращения производства из-за ограниченных мощностей гидрометаллургического производства меди, вызванных нехваткой вспомогательных материалов, таких как серная кислота и сера.

• Россия и Казахстан — Устойчивые колебания: В мае импорт медных катодов из России немного вырос до 29 400 т, в то время как поставки из Казахстана сократились до 11 800 т.

• Замбия — Всплеск вопреки тренду: В мае Замбия стала структурным исключением, зафиксировав 14 500 т, что более чем вдвое превышает 4 000 т в марте и 4 600 т в апреле. Основная причина — сочетание расхождения графиков технического обслуживания и работа местных заводов на полную мощность. Два крупнейших замбийских завода, Mopani и Chambishi, планируют долгосрочное техобслуживание во втором полугодии, и в преддверии остановок они ускорили очистку запасов катодов и отгрузки в мае, создав типичный эффект «экспортного рывка». Кроме того, ослабление правительством Замбии ограничений на экспорт побочной серной кислоты в ДРК также подтверждает высокий уровень загрузки плавильных мощностей и значительные запасы.

III. Прогноз рынка: следить за сокращением производства из-за техобслуживания и эффектом перетягивания поставок между рынками

Высокая волатильность доли импорта от крупных незарегистрированных производителей катодов свидетельствует о том, что изменения в зарубежных цепочках поставок усиливают их проникновение на китайский рынок. Рост импорта в мае по сравнению с апрелем был в основном обусловлен внутренним спросом на пополнение запасов и поэтапным улучшением импортного окна.

В дальнейшем пристальное внимание следует уделить фактическому снижению производства в Замбии во втором полугодии из-за массового техобслуживания и тому, будет ли наблюдаться незначительное улучшение ситуации с нехваткой сырья в ДРК. Если китайские перерабатывающие предприятия не смогут поддерживать поглощение этих высоких притоков медных катодов по мере входа рынка в межсезонье, видимые внутренние запасы могут снова столкнуться с локальным давлением накопления запасов.

Более того, учитывая сохраняющийся широкий межрыночный спред между COMEX и LME, а также тот факт, что тарифная политика США в отношении медной продукции еще не реализована по существу, «эффект перетягивания» поставок медных катодов в пользу североамериканского рынка остается значительным. Пока тарифная политика не прояснится, структурное отвлечение зарубежных поставок, вероятно, продолжится, и любое дальнейшее расширение импорта медных катодов в Китай, скорее всего, будет оставаться под давлением.

![Ценовые ограничения и ремонтные работы сдерживают импорт медных анодов в Китай [Анализ SMM]](https://imgqn.smm.cn/usercenter/mpocQ20251217171712.jpg)