Новости SMM от 23 июня:

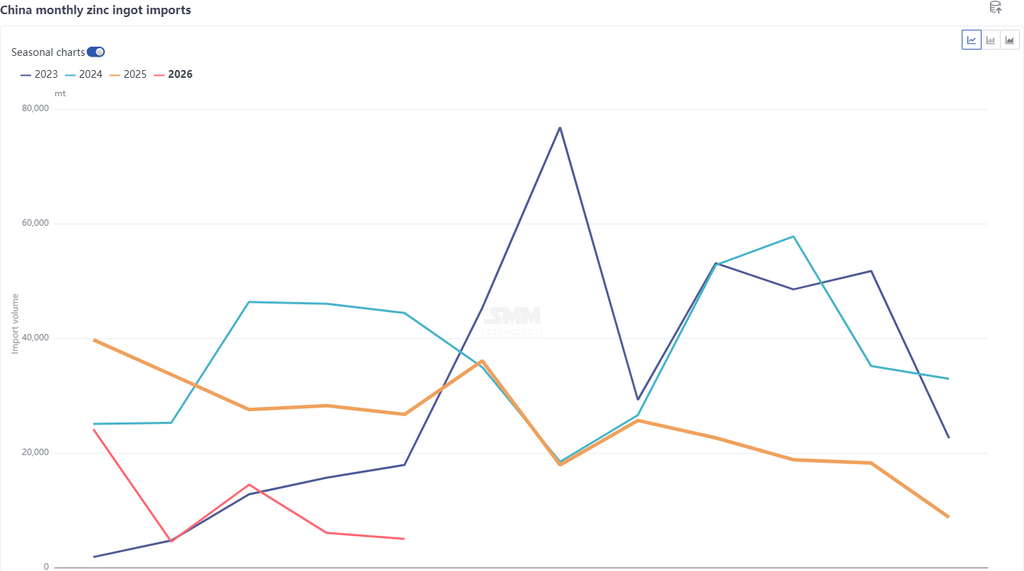

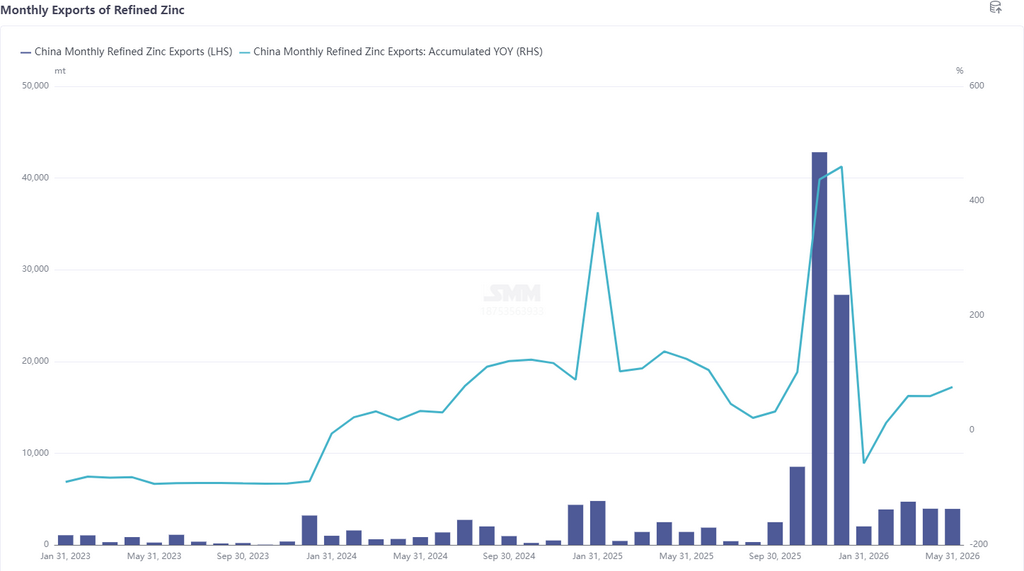

Согласно последним таможенным данным, импорт рафинированного цинка в мае 2026 года составил 5 000 т, что на 1 000 т, или 17,15% м/м, и на 81,28% г/г меньше. Совокупный импорт рафинированного цинка за январь-май достиг 54 000 т, сократившись на 65,28% г/г. Экспорт рафинированного цинка в мае составил 3 900 т, что на 0,49% м/м меньше, но на 177,81% г/г больше. Совокупный экспорт за январь-май составил 18 500 т, увеличившись на 75,56% г/г. Таким образом, чистый импорт рафинированного цинка в мае составил 1 000 т, а совокупный чистый импорт за январь-май — 35 600 т.

По странам, основными источниками импорта рафинированного цинка в мае стали Казахстан (2 900 т, 58,9%), Австралия (1 000 т, 19,56%) и Индия (800 т, 15,9%); основными направлениями экспорта — Вьетнам (1 900 т, 47,12%), Таиланд (1 200 т, 31,49%) и Индонезия (700 т, 17,85%). Снижение импорта рафинированного цинка в мае в основном было вызвано сохраняющимся закрытием импортного окна; кроме того, по торговому режиму импорт из Казахстана преимущественно представлял собой товары, ввозимые и вывозимые в пределах бондовых зон, на долю которых пришлось 58,9%. Хотя экспортное окно в мае почти открылось, оно оставалось в основном закрытым, и некоторые трейдеры экспортировали небольшие объемы спотового рафинированного цинка в Юго-Восточную Азию, главным образом в виде товаров, ввозимых и вывозимых в бондовых зонах, что составило более 94%. Фактический объем экспорта по-прежнему требует дальнейшего открытия экспортного окна.

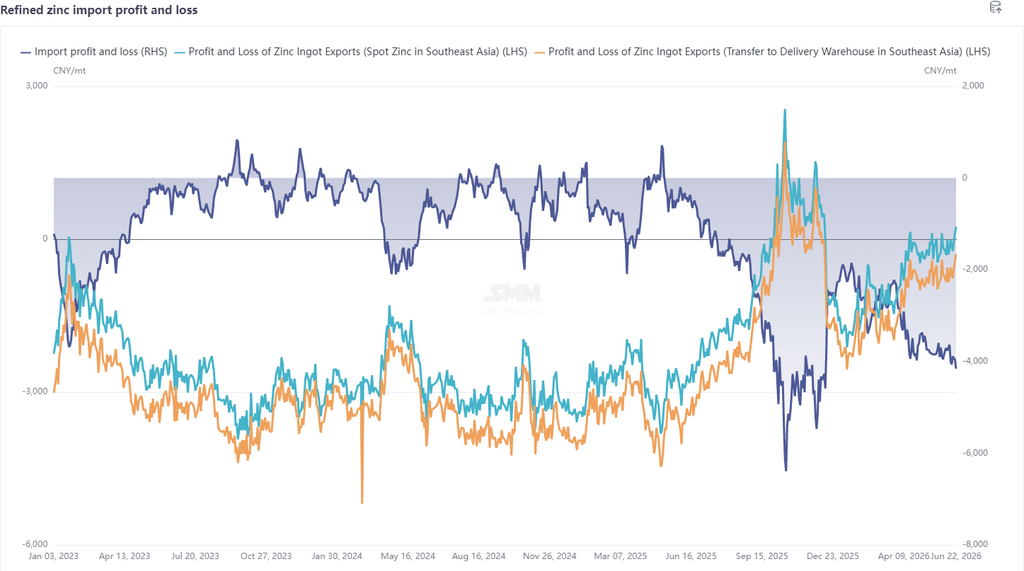

В июне в макроэкономической сфере геополитическая напряженность несколько ослабла, однако на фоне ястребиной позиции ФРС США ожидания повышения ставок усилились, а опасения по поводу ликвидности сохраняются. Что касается фундаментальных факторов, проблемы со стороны предложения за пределами Китая остаются нерешенными. Поставки через Ормузский пролив постепенно возобновились, но это по-прежнему не может полностью решить проблему дефицита руды. ТС на импортное сырье продолжали снижаться. В переработке завод YP в Южной Корее находится на техобслуживании, а складские запасы LME остаются относительно низкими — около 120 000 т. В Китае внутренние ТС на руду стали отрицательными, а ТС на импортную руду упали до $71,76/dmt. Благодаря доходам от серной кислоты и попутных металлов отечественные заводы в основном сохраняют нормальную работу, и до сих пор не было сокращений производства или остановок из-за проблем с сырьем. Предложение остается высоким. Однако период с июня по август традиционно является низким сезоном. В условиях недостаточного конечного потребления запасы на рынке постоянно накапливались до исторического максимума – более 270 тыс. тонн. В целом, тенденция опережения LME над SHFE продолжается. Импортное окно для рафинированного цинка остается закрытым. Хотя экспортное окно для спотовых поставок в Юго-Восточную Азию открыто, окно поставок закрыто. Ожидается, что импорт в июне останется низким. Экспорт, по ожиданиям, немного увеличится из-за низкой прибыльности экспорта. Однако для существенного роста фактического экспорта по-прежнему потребуется открытие окна поставок.

Заявление об источниках данных: Все данные, не являющиеся общедоступной информацией, обработаны SMM на основе общедоступной информации, рыночных коммуникаций и внутренней модели базы данных SMM. Они носят справочный характер и не являются рекомендацией для принятия решений.

![Накопление социальных запасов вновь растет, ограничивая рост цен на цинк [SMM Zinc Morning Comment]](https://imgqn.smm.cn/usercenter/PEqzX20251217171755.jpg)