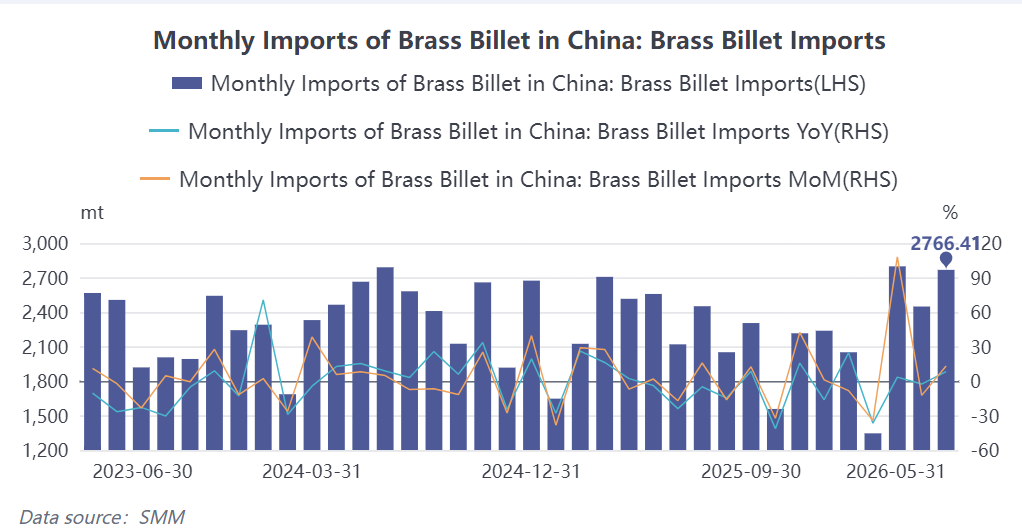

Согласно последним таможенным данным, импорт Китаем прутков и стержней из медно-цинкового сплава (латуни) в мае 2026 г. составил 2 766,41 т в натуральном выражении, увеличившись на 8,19% в годовом исчислении и резко подскочив на 13,02% к предыдущему месяцу. За январь–май 2026 г. совокупный импорт достиг 11 400 т в натуральном выражении, что на 1,23% ниже уровня прошлого года (коды ТН ВЭД 74072111, 74072119, 74072190). С апреля по май переработчики в Китае сохраняли нормальный темп пополнения запасов, и на фоне стабильных поставок по экспортным заказам месячный импорт восстанавливался по сравнению с предыдущим месяцем два месяца подряд. Однако конечное потребление в целом не демонстрировало заметного оживления, в результате чего накопленный объем импорта оставался слабым в годовом сравнении.

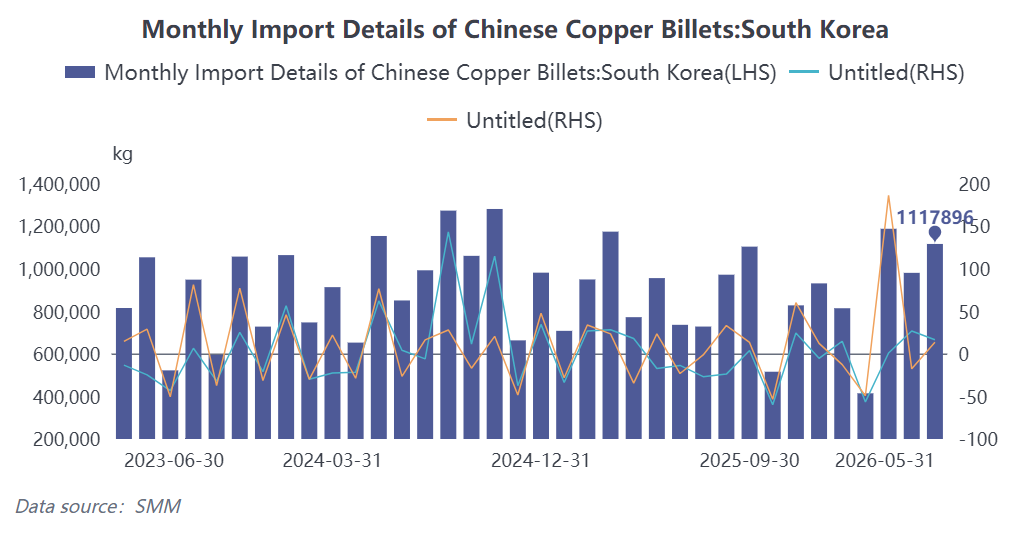

В разрезе стран-поставщиков Южная Корея оставалась крупнейшим поставщиком латунной заготовки в Китай: импорт из Южной Кореи достиг 1 117,9 т в мае, увеличившись на 13,85% к предыдущему месяцу и на 16,79% в годовом исчислении, что составило 40,41% от общего объема. Второе место заняла Япония с майским импортом на уровне 439,88 т (рост на 19,05% месяц к месяцу, но снижение на 0,82% год к году), чья доля равнялась 15,9%. В мае импорт из обеих ключевых стран вырос по сравнению с апрелем, поскольку отгрузки зарубежных производителей и темпы внутренних закупок ускорились одновременно. Япония и Южная Корея совместно обеспечили свыше 50% поставок, а структура импорта по странам осталась стабильной.

В стоимостном выражении динамика оставалась разнонаправленной, а давление издержек продолжало выделяться. Стоимость импорта в мае составила 26,7529 млн долл. США, увеличившись на 18,33% к предыдущему месяцу и на 38,04% в годовом исчислении. В январе–мае 2026 г. совокупная стоимость импорта достигла 105,7079 млн долл. США, показав рост на 23,42% год к году. Сравнение показывает, что при падении физического объема импорта за январь–май на 1,23% по сравнению с аналогичным периодом прошлого года его стоимость выросла на 23,42% — резкое расхождение. Главная причина заключается в том, что мировые цены на медное сырье колеблются на высоких уровнях, увеличивая отпускную себестоимость латунной заготовки за рубежом, которая затем транслируется в импортные цены и повышает удельную стоимость сделок. Несмотря на слабость физических объемов, общая стоимость импорта сохраняла высокий рост.

Ключевое противоречие рынка латунной заготовки — «высокие издержки, слабый спрос и пессимистичные ожидания» — коренного перелома не претерпело. С одной стороны, мировые цены на медь продолжают колебаться вблизи максимумов, постоянно повышая производственные и импортные затраты на латунную заготовку, сжимая прибыль отечественных перерабатывающих предприятий и делая готовность к импортным закупкам более сдержанной. С другой — конечное потребление в традиционных секторах, таких как недвижимость, бытовая техника и металлоизделия, восстанавливается медленно, заказы на готовую продукцию у конечных потребителей остаются посредственными, спотовые сделки на рынке в целом идут вяло, а стимулы к масштабному пополнению запасов недостаточны. Опираясь на майские показатели импорта и фундаментальные данные отраслей-потребителей, SMM прогнозирует, что рынок импорта латунной заготовки продолжит функционировать на низких уровнях в оставшейся части второго квартала текущего года. Без концентрированного восстановления конечного спроса импорт вряд ли продемонстрирует устойчивый значительный отскок, и противостояние высоких импортных цен и слабого конечного спроса сохранится.