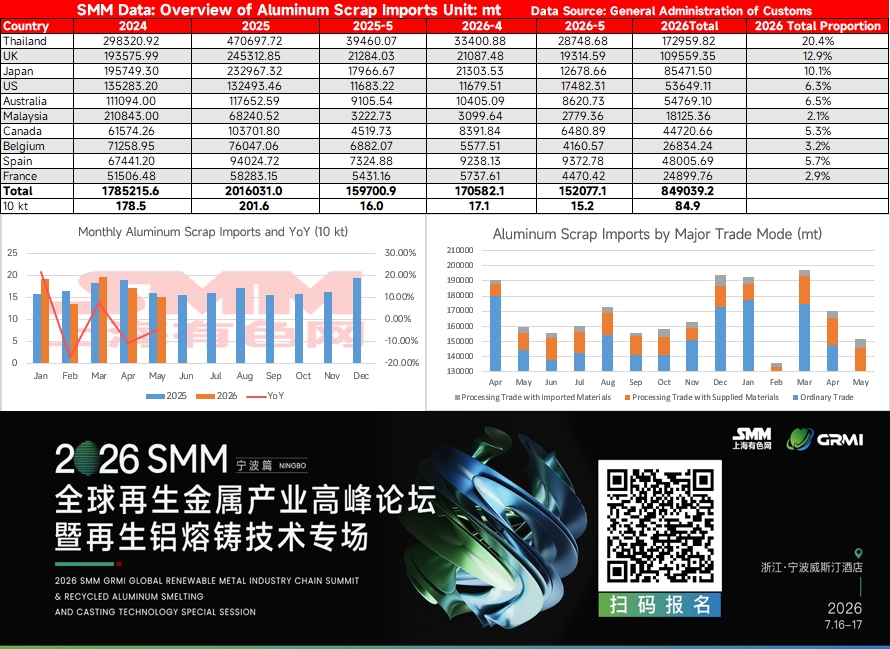

Данные Главного таможенного управления показали, что импорт алюминиевого лома в мае 2026 года составил примерно 152 тыс. тонн, сократившись на 11,1% по сравнению с апрельскими 171 тыс. тонн и оказавшись ниже 160 тыс. тонн, зафиксированных в мае 2025 года, что обозначило начало тенденции к снижению импорта в этом году.

Обострение напряжённости между США и Ираном в последнее время усилило неприятие риска, резко подтолкнув цены на алюминий на LME вверх и непосредственно повысив спотовые котировки алюминиевого лома за пределами Китая. Поскольку цены на алюминиевый лом обычно следуют за котировками LME, готовность зарубежных поставщиков удерживать цены заметно укрепилась, что увеличило закупочные расходы китайских импортёров. Торговцы сообщили, что общая стоимость импортного алюминиевого лома с учётом доставки уже значительно превышала уровни начала года, а также внутренние цены на алюминиевый лом, напрямую сдерживая аппетит к закупкам.

Тем временем цены на энергоносители в Европе оставались высокими, алюминиевые мощности в ряде стран продолжали испытывать давление из-за стоимости электроэнергии, а ресурсы первичного алюминия в целом были ограничены. Чтобы восполнить дефицит сырья, предприятия по вторичному алюминию в Европе усилили конкуренцию за лом алюминия, что снизило готовность экспортировать лом на внешние рынки и косвенно ограничило каналы поставок в Китай. Поставки в Китай из европейских источников, включая Великобританию, Испанию, Бельгию и Францию, в мае 2026 года сократились в разной степени, и совокупное влияние этих факторов нельзя недооценивать.

В разбивке по странам-поставщикам, за январь-май 2026 года Таиланд оставался ведущим поставщиком с объёмом около 173 тыс. тонн, что составило 20,4%; Великобритания, Япония и Австралия заняли соответственно второе, третье и четвёртое места с долями 12,9%, 10,1% и 6,5%. Однако в мае поставки из основных источников в целом сократились: из Таиланда поступило около 28,7 тыс. тонн, что на 14% меньше апрельских 33,4 тыс. тонн; месячные поступления из Великобритании и Японии также синхронно снизились, а падение из США и Австралии было столь же заметным. Примечательно, что импортный алюминиевый лом обычно имеет срок морской доставки 1–3 месяца. Влияние резкого сокращения закупок трейдерами будет передаваться через этот временной лаг и, как ожидается, сосредоточится в III квартале. Если к тому времени спрос Китая на алюминиевый лом не ослабнет синхронно, дефицит предложения импортного груза может расшириться, оказывая некоторую поддержку внутренним ценам на алюминиевый лом.

В целом, под совокупным влиянием множества факторов — повышения ценового центра LME на алюминий, ограничений на экспорт алюминиевого лома из Европы и активного сокращения отечественными импортерами складских рисков — сокращение поставок импортного алюминиевого лома вряд ли быстро обратится вспять в ближайшей перспективе. Если спрос со стороны переработчиков алюминия сезонно восстановится, как ожидается, в третьем квартале, «ножницы» между импортным предложением и спросом могут периодически повышать спотовые премии на алюминиевый лом. Рекомендуется продолжать отслеживать изменения предлагаемых цен из ключевых стран-поставщиков и темпы прибытия судов.

![Производство алюминиевых прутков достигло годового максимума, но рынок осторожен в отношении спроса на фоне сужения ценового спреда [Анализ SMM]](https://imgqn.smm.cn/usercenter/ceevU20251217171653.jpg)

![Коэффициент загрузки производства алюминиевых прутков достиг нового максимума в этом году, разница в ценах между китайским и зарубежным рынками быстро сокращается, остерегайтесь незначительного ослабления спроса [Анализ SMM]](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)