С 3 по 5 июня проходила в отеле Pullman Jakarta Central Park в Джакарте, Индонезия. Организатором конференции выступила Shanghai Metals Market (SMM) при соорганизаторах — Индонезийской ассоциации никеледобывающих компаний (APNI), Министерстве иностранных дел Республики Индонезия, Национальном экономическом совете Индонезии и MMR, в стратегическом партнерстве с Джакартской фьючерсной биржей.

Конференция включала шесть специализированных форумов: основной форум, форум по никелю и кобальту, форум по олову, форум по углю и энергетическому переходу, форум по алюминию и специализированные подфорумы, которые привлекли более 3 500 участников из 45 стран и регионов мира, и на которых выступило более 150 докладчиков, поделившихся взглядами на рыночные цены, структуру спроса и предложения, отраслевую политику, низкоуглеродное развитие и ESG-развитие и т.д.

Контекст конференции

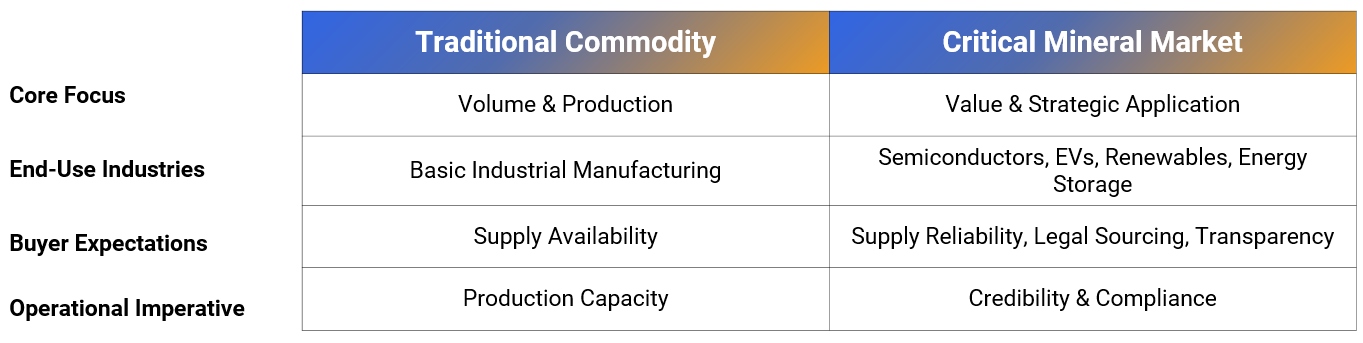

В процессе глобальной модернизации промышленности стратегическое значение критических металлов становится все более заметным, и Юго-Восточная Азия постепенно превращается в один из самых динамичных сегментов мирового горнодобывающего ландшафта. Будучи крупным региональным производителем минерального сырья, Индонезия последовательно вводит многочисленные отраслевые политики в отношении критических металлов, таких как никель, олово, алюминий и медь, корректируя и оптимизируя в последние годы такие аспекты, как квоты на добычу, механизмы ценообразования, налоговая политика, управление экспортом и обязательства перед внутренним рынком. Эти усилия направлены на укрепление нормативно-правовой базы, повышение добавленной стоимости продукции и оптимизацию доходов от ресурсов, и они оказывают значительное влияние на глобальную цепочку поставок металлов и динамику рынка.

Являясь ведущим флагманским мероприятием Индонезии в области минеральной промышленности, данная конференция фокусируется на безопасности цепочек поставок критических минералов, включая никель, кобальт и олово, и использует двуединую модель развития горнодобывающей и энергетической отраслей. Она направлена на содействие модернизации индустриальной структуры Индонезии от экспорта сырья к развитию высокоценных производственных цепочек, одновременно обеспечивая надежную ресурсную поддержку и практические модели сотрудничества для регионального и глобального энергетического перехода.

3 июня: Основной форум

Церемония открытия

Адам Фан, председатель, Shanghai Metals Market

Нанан Сукарна, председатель, APNI

Ариф Хавас Оэгросено, заместитель министра, Министерство иностранных дел

Цзоу Цийонг, заместитель Генерального директора и управляющий директор Директората технического сотрудничества и устойчивого промышленного развития, ЮНИДО (Организация Объединённых Наций по промышленному развитию)

Шерли Тьоанда, губернатор провинции Северное Малуку, правительство провинции Северное Малуку

Тодотуа Пасарибу, заместитель министра, Министерство инвестиций и перерабатывающей промышленности Индонезии

Барабанное шоу и танцевальное выступление

Вступительное обращение

Докладчик: Адам Фан, председатель SMM

Адам заявил, что в этом году конференция по критическим минералам Индонезии проводится в четвертый раз. Это флагманское отраслевое мероприятие призвано создать глобальную платформу, соединяющую Индонезию с миром. Используя технологии для расширения возможностей минеральных ресурсов, конференция связывает производителей и потребителей, способствуя сотрудничеству в производственно-сбытовых цепочках и деловому партнерству.

Мероприятие собрало рекордное количество участников: более 3500 участников и более 150 докладчиков. Растущее участие стран, предприятий и отраслевых специалистов со всего мира свидетельствует о повышении международного доверия и уверенности в экосистеме критических минералов Индонезии.

Поскольку трансграничное сотрудничество имеет ключевое значение для создания устойчивой глобальной цепочки поставок критических минералов, конференция стремится повысить прозрачность цепочек поставок, взаимосвязанность и углублённое глобальное промышленное сотрудничество, объединяя отраслевые знания и ресурсы.

Докладчик: Нанан Сукарна, председатель APNI

Нанан Сукарна отметил в своем выступлении, что четвертая конференция по критическим минералам Индонезии стала крупнейшей на сегодняшний день по посещаемости, продемонстрировав полное доверие мировой отрасли к горнодобывающей промышленности Индонезии, моделям трансграничного сотрудничества и плану устойчивого развития горной добычи Индонезии, и выразил искреннюю благодарность всем партнерам-участникам.

Он отметил, что суть развития сектора критических минералов сместилась от простого соперничества за ресурсы и мощности к преобразованию устойчивой ценности природных ресурсов, сбалансированию разнообразных экономических, социальных и экологических выгод. Углубляя расширение перерабатывающих отраслей, Индонезия стремится как повысить добавленную стоимость промышленности, так и укрепить свои позиции и репутацию на мировом рынке. В будущем ключевой фактор глобальной конкуренции в горной добыче будет заключаться не в запасах ресурсов, а в прозрачных, ответственных и устойчивых методах управления ресурсами. Опираясь на глобальных партнеров, Индонезия будет придерживаться философии устойчивого развития горной добычи и посредством высококачественного сотрудничества и принципов общей ценности совместно строить будущее отрасли критических минералов, сочетающее экологию, выгоды и долгосрочное развитие.

Докладчик: Ариф Хавас Оэгросено, заместитель министра, Министерство иностранных дел

Ариф Хавас Оэгросено упомянул, что критические минералы всё чаще становятся центром глобальной геополитической конкуренции, и такие элементы, как энергия, минералы и торгово-экономические правила, периодически используются в качестве инструментов. Используя свои внутренние ресурсы, Индонезия энергично продвигает глубокую переработку минералов; эта стратегия не ограничивается промышленной модернизацией, но также является комплексной инициативой развития, которая способствует занятости, укрепляет научно-технический инновационный потенциал, повышает устойчивость производственных цепочек и обеспечивает всеобъемлющие выгоды от зелёного развития. В ответ на закупочные запросы различных сторон Индонезия придерживается диверсифицированного подхода к сотрудничеству, расширяя круг партнеров по закупкам и способствуя более глубокому участию ресурсных стран в исследованиях и разработках и повышении добавленной стоимости в цепочках, что позволяет избежать рисков зависимости от единственного партнерства.

Он также отметил, что для будущего управления критическими минералами ESG должно действительно стать конкурентным преимуществом для предприятий, а не торговым барьером, и его первоначальная цель заключается в оптимизации экологического менеджмента, повышении социальной ответственности и предоставлении предприятиям возможности повышать качество и эффективность. В условиях нового витка промышленной трансформации критические минералы служат основным сырьём для энергетического перехода, цифровой экономики и развития высокотехнологичных отраслей. Основываясь на своих ресурсных возможностях, Индонезия намерена превратиться из производителя минеральных ресурсов в надёжного партнера в глобальной производственной цепочке и соавтора отраслевых правил. Она приглашает глобальных инвесторов, участников производственных цепочек и страны-производители ресурсов объединить усилия, сохранять дух партнерства, отвергать необоснованные дополнительные условия и совместно создавать новую глобальную модель для критических минералов, которая будет инклюзивной и универсально выгодной.

Основной доклад: Инвестиции в переработку критических минералов: раскрытие полной ценности ресурсов Индонезии

Приглашенный докладчик: Тодотуа Пасарибу, заместитель министра, Министерство инвестиций и перерабатывающей промышленности Индонезии

Тодотуа Пасарибу заявил, что на фоне растущего мирового спроса на критические минералы и концентрации источников ресурсов стратегические характеристики этой категории продолжают выделяться. Индонезия, используя свои ресурсные возможности, энергично продвигает переработку по всей производственной цепочке, что является ключевой национальной политикой для стимулирования экономики и оптимизации структуры поставок. В рамках политики президента Индонезия определила глубокую переработку минералов в качестве опоры промышленной модернизации. Власти выделили 28 категорий стратегических минералов в восьми основных секторах и оценили потенциальные инвестиции в соответствующие направления примерно в 618 миллиардов долларов, что, как ожидается, позволит создавать 3 миллиона новых рабочих мест ежегодно после реализации. Страна установила целевые показатели по привлечению инвестиций на 2024-2029 годы, сопровождаемые ежегодными планами реализации. Целевой показатель на 2026 год ясен, а прогресс в реализации инвестиций в первом квартале был устойчивым. В последние годы инвестиции в перерабатывающую промышленность составляли почти 30% национальных инвестиций в основной капитал, став ключевым драйвером экономического роста и помогая стране стремиться к целевому показателю экономического роста в 8% к 2029 году.

Далее он пояснил, что Индонезия уже создала перерабатывающие производства по нескольким направлениям критических минералов, включая никель, олово, алюминий, медь, сырьё для фотоэлектрической промышленности и полупроводников. Никелевая промышленность расширилась от производства нержавеющей стали до всей цепочки производства аккумуляторов для электромобилей, в то время как секторы олова, алюминия и меди продолжают развивать глубокую переработку, электронные материалы и другие категории с высокой добавленной стоимостью, синхронно развертывая вспомогательные цепочки для фотоэлектрической и полупроводниковой промышленности. Чтобы укрепить условия для промышленного внедрения, Индонезия оптимизировала деловую среду по трём направлениям: ускорение процедур утверждения, предоставление инфраструктурной поддержки и предложение политических стимулов. Были сокращены циклы утверждения проектов, улучшены вспомогательные объекты для гидроэнергетики, портов и транспорта, а также реализованы меры поддержки, такие как снижение налогов и таможенные преференции, что постоянно привлекает глобальный капитал и технологическое сотрудничество. Это способствует трансформации страны из экспортёра сырья в производителя продукции с высокой добавленной стоимостью, опираясь на многостороннее сотрудничество для преобразования местных минеральных ресурсов в устойчивые промышленные выгоды.

Приглашенный докладчик: Цзоу Цийонг, заместитель Генерального директора и управляющий директор Директората технического сотрудничества и устойчивого промышленного развития, ЮНИДО (Организация Объединённых Наций по промышленному развитию)

Цзоу Цийонг сказал, что мировой спрос на критические минералы продолжает расти вместе с быстрым развитием чистой энергетики и цифровых отраслей, и роль ресурсных стран в обеспечении стабильных поставок минералов становится всё более важной. Путь трансформации Индонезии от добычи сырья к глубокой переработке может служить ориентиром для ресурсных стран Глобального Юга. В настоящее время развитие горной добычи всё ещё сталкивается с многочисленными проблемами, такими как охрана окружающей среды, выбросы углерода и объекты жизнеобеспечения. Устойчивое развитие стало необходимостью для отрасли, которая должна сбалансировать экономические выгоды, зелёное развитие и социальную инклюзивность.

Используя преимущества своей многосторонней платформы, ЮНИДО оказывает поддержку своим государствам-членам по множеству направлений, включая промышленную политику, передачу технологий, инвестиции и финансирование, а также наращивание потенциала, содействует созданию Глобального альянса по зелёному горному сотрудничеству и реализовала демонстрационный проект эко-индустриального парка никелевой промышленности Индонезии, используя этот проект в качестве модели для поиска пути устойчивого развития глобальной горной добычи. Он отметил, что долгосрочное развитие отрасли критических минералов невозможно без углублённого международного сотрудничества, и необходимо создавать прозрачные государственно-частные партнёрства, строить устойчивые цепочки поставок и единообразно внедрять общие отраслевые стандарты. Индонезия намерена объединить усилия с партнёрами из всех секторов, чтобы раскрыть потенциал развития отрасли, настаивая на приоритете охраны окружающей среды и устойчивости в промышленном развитии. В будущем ЮНИДО продолжит взаимодействовать с правительствами, промышленностью и капиталом различных сторон, совместно работая над достижением согласованных экономических, социальных и экологических выгод от использования минеральных ресурсов.

Основные доклады

Основной доклад: За пределами объемов: как Северное Малуку может возглавить следующую фазу устойчивого развития переработки в Индонезии?

Приглашенный докладчик: Шерли Тьоанда, губернатор провинции Северное Малуку

Шерли Тьоанда рассказала о том, как Северное Малуку может возглавить следующую фазу устойчивого развития переработки в Индонезии, опираясь на такие факторы, как географическое положение, транспортные преимущества, резервы квалифицированных кадров и тот факт, что никелевая руда Северного Малуку является высокосортной.

Основной доклад: Два десятилетия критических минералов: 2016-2036 - как структура предложения формирует динамику рынка

Приглашенный докладчик: Ширли Ван, вице-президент, Shanghai Metals Market

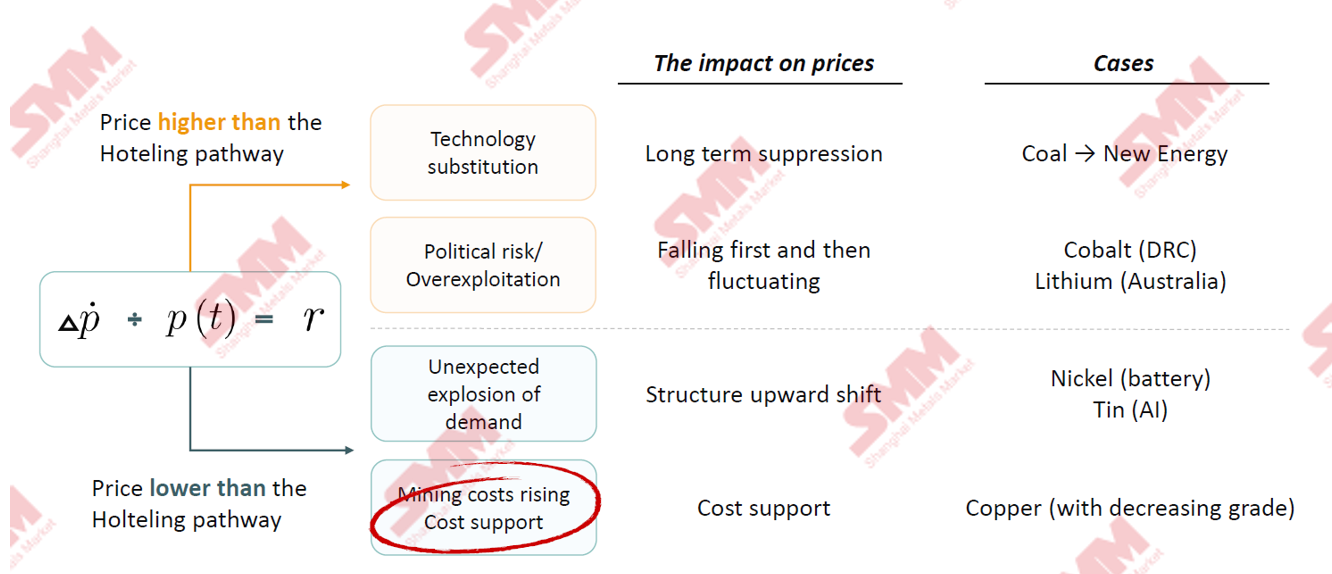

Правило: почему страны, богатые ресурсами, должны не только добывать, но и перерабатывать

Вопрос 1931 года: Добывать сегодня или подождать?

Хотеллинг дал горной добыче теоретическую основу. Она была элегантной, но неполной.

Рациональная ресурсная страна должна обеспечивать, чтобы темп роста цен был точно равен доходности инвестиций (процентной ставке).

Четыре причины, по которым реальный мир отклоняется от формулы

Замены, сдвиги в политике, неожиданные изменения спроса и затраты — все они искажают ожидаемую траекторию.

Тихая сила, стоящая за всем этим

Содержание руды повсеместно снижается. Строительство перерабатывающих мощностей — это не амбиции, а адаптация.

Ширли проанализировала это, сравнив содержание руд никеля, олова, меди, глинозема и других металлов в 2016, 2026 и 2036 годах.

► Стратегический анализ: Почему низкосортная руда меняет правила игры

• Постоянное снижение содержания руды вынуждает к модернизации и итерации промышленности. Ухудшение качества сырой руды заставляет рудники и плавильные заводы оптимизировать производство, увеличивая использование низкосортной руды, внедрение новых процессов и переработку вторичных ресурсов.

• Ценовая власть постепенно переходит от торговых рынков к правительствам стран, богатых ресурсами. По мере истощения высокосортных месторождений влияние краткосрочного спроса и предложения на цены ослабевает, а темпы поставок из богатых ресурсами стран становятся ключевым фактором.

Основная тенденция отрасли: общие черты развития пяти металлов за два десятилетия

Никель: рынок, закрепленный одной страной

Индонезия оказывает влияние на предельное дополнительное предложение никеля, а темпы ввода в эксплуатацию ее внутренних предприятий определяют глобальную динамику цен на никель.

Анализ учитывал глобальное распределение мощностей по добыче никеля.

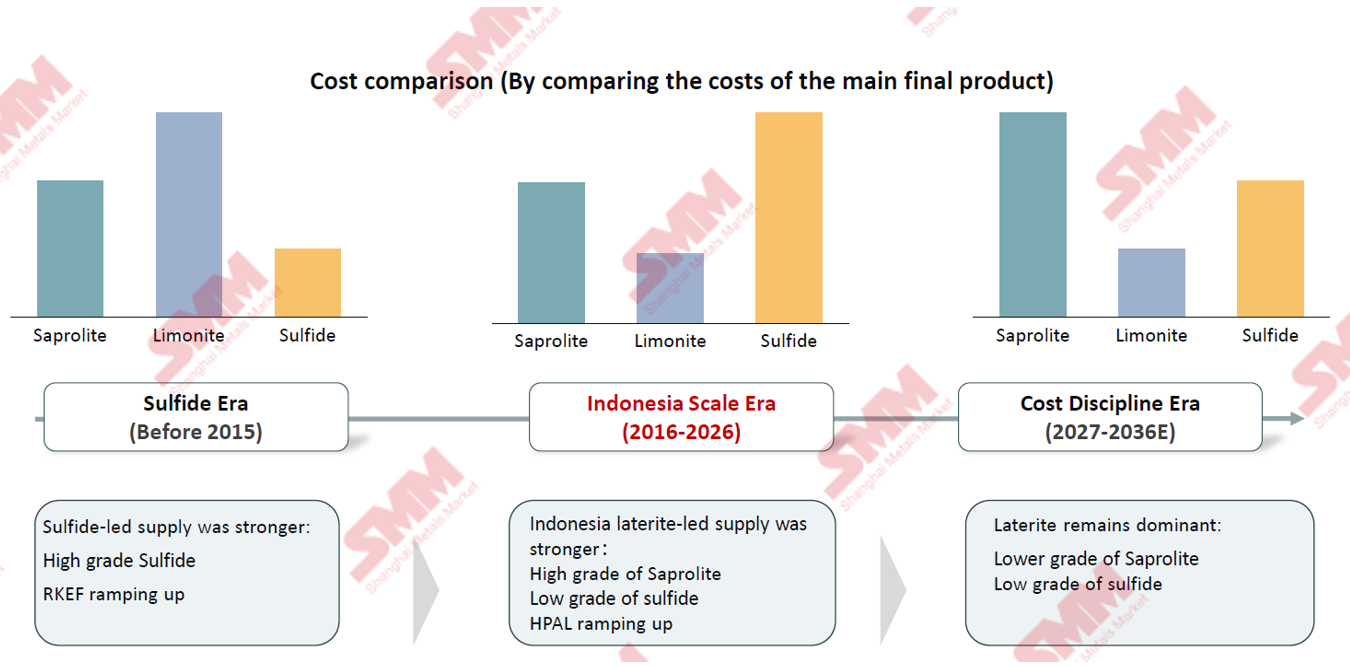

Структуры затрат расходятся

Затраты на RKEF будут расти быстрее всего. Вчера важен был масштаб. Завтра будет важна дисциплина затрат.

Рудная база незаметно меняется

Рассматривая изменения в структуре себестоимости мирового производства никеля, до 2015 года основным дешевым сырьем была высокосортная первичная никелевая руда. С 2016 по 2026 год доля добычи низкосортной руды и латеритного никеля неуклонно росла. В настоящее время латеритная никелевая руда является наиболее конкурентоспособным по стоимости сырьем. По мере снижения содержания в латеритной никелевой руде будущее производство никеля может основываться на сульфидной руде.

Основной доклад: Индонезийский зеленый никель: от нас к будущим поколениям

Приглашенный докладчик: Джозеф Хонг, президент-комиссар Neo Energy

Основной доклад: Искусственный интеллект — не опция!

Приглашенный докладчик: Адам Фан, председатель SMM

Адам отметил, что искусственный интеллект стал необходимым требованием для цифровой трансформации сырьевой отрасли.

Используя новую технологическую систему ИИ, SMM интегрирует макро- и микроданные, рыночную информацию и отраслевые данные через сквозную интеллектуальную обработку и в сотрудничестве человека с машиной автоматически генерирует глубокие отраслевые отчеты — превосходя традиционные ручные методы по всем параметрам: своевременности, охвату, персонализации и глубине анализа.

SMM внедрила зрелое отраслевое решение ИИ: используя обширную базу данных SMM и настраиваемые возможности ИИ, предприятия могут организовать интеллектуальные запросы, интерактивные обзоры и динамическое моделирование стратегий, точно обслуживая анализ сделок, планирование производства и стратегии управления запасами для цветных металлов, таких как кобальт, никель и медь.

Услуги по работе с данными ИИ от SMM предлагают трёхуровневое прогрессивное интеллектуальное решение для металлургической промышленности:

- Мгновенный запрос → Xiao Jin (Metrix): доступ к тенденциям цен в реальном времени и рыночной аналитике, на основе данных из премиальной подписной базы и проверенных экспертами-аналитиками;

- Глубокое исследование → Deep Report: постатейный анализ по продуктам и регионам, с отслеживаемыми графиками и цитированием, постоянно обновляемый по мере изменения рыночной конъюнктуры;

- Системная интеграция → MCP Data Services: охватывает более 200 000 показателей данных в реальном времени и более 60 продуктов по всей производственной цепочке, одна интеграция встраивает сервис в ИИ-среду предприятия.

Основной доклад: Экономика Индонезии после выборов: сможет ли страна поддерживать рост на уровне 5–6% в условиях фискального давления, низких экспортных цен и крупных субсидий на электроэнергию для промышленности?

Докладчик: Андре Симанжунсонг, глава Mandiri Institute, Офис главного экономиста, Bank Mandiri

Андре Симанжунсонг сообщил, что ВВП Индонезии вырос на 5,6% в первом квартале 2026 года, а базовый прогноз на весь год составляет 5,2%. Высокий рост в первом квартале был в основном обусловлен эффектом низкой базы из-за задержки бюджетных расходов в 2025 году и опережающим расходованием бюджетных средств в текущем году. На весь год сохраняется неопределенность, связанная с ростом цен на сырую нефть, геополитическими колебаниями и расширяющимся бюджетным дефицитом. Бюджет на 2026 год составляет примерно 2 квадриллиона индонезийских рупий, с упором на восемь ключевых направлений, таких как образование и продовольственная безопасность; уже запущено 19 крупных промышленных проектов, ускоряется создание парков никелевой плавки и производственных цепочек, что способствует переходу минерального сектора от экспорта сырья к глубокой переработке с высокой добавленной стоимостью. Индонезия пересмотрела правила роялти на никелевую руду, внедрив прогрессивные ставки, содействуя переходу от никелевого чугуна (NPI) к MHP и сульфату никеля, а также внедряя гидрометаллургическую переработку низкосортных руд; перспективы оловянной промышленности позитивны. Соотношение кредитов к депозитам в банковском секторе остается стабильным на уровне 85%, а Bank Mandiri продвигает цифровую трансформацию и кредитование, соответствующее принципам ESG, для поддержки проектов в перерабатывающей промышленности. Сочетая промышленные, бюджетные и финансовые преимущества, Индонезия, как ожидается, сохранит рост в диапазоне 5–6% в среднесрочной и долгосрочной перспективе.

Панель CXO: Дорожные карты руководителей высшего звена по преодолению проблем с ресурсами, затратами, технологиями и ESG

Модератор: Лаксми Кусумавати, директор по планированию перерабатывающей промышленности и международному экономическому сотрудничеству, Министерство национального планирования развития/Bappenas

Участники панели:

Бернардус Ирманто, президент-директор, PT Vale Indonesia

Алекс Сун, директор по устойчивому развитию и вице-президент по интегрированным энергетическим услугам и управлению выбросами углерода, Envision Group

Марвин Р. Рейнхарт, руководитель отдела управления портфелем, Indonesia Battery Corporation

Ильхамсьях Махендра, директор по производству и коммерции, PT Timah Tbk

Основной доклад: Избавление от дизельной зависимости: надежная и доступная энергия для островных рудников

Докладчик: г-н Фред Ге, менеджер по техническим решениям C&I BESS в Азиатско-Тихоокеанском регионе, Sungrow

Панельная дискуссия: Миф и реальность «зеленой премии»: кто заплатит за декарбонизацию в цепочке поставок критически важных минералов?

Модератор: МАРКО КАМИЯ, Представитель ЮНИДО, Региональное отделение в Джакарте по Индонезии, Тимору-Лешти и Филиппинам

ЮНИДО (Организация Объединенных Наций по промышленному развитию)

Участники дискуссии:

Ари Суджанто, заместитель по контролю за изменением климата и управлению экономической стоимостью углерода, Министерство окружающей среды, Правительство Индонезии

Антти Коулумьес, генеральный директор, Terrafame

Анна Станчер, старший менеджер проектов, Инициатива ответственных минералов

Юмо Ли, руководитель офиса ESG в совете директоров Tsingshan, Tsingshan Holding Group

Лихуэй Сунь, вице-президент, директор по устойчивому развитию, Huayou Cobalt

С 3 по 5 июня, проходила в отеле Pullman Jakarta Central Park в Джакарте, Индонезия. Конференция была организована Shanghai Metals Market (SMM) при соорганизации Ассоциации горнодобывающих предприятий никеля Индонезии (APNI), Министерства иностранных дел Республики Индонезии, Национального экономического совета Индонезии и MMR, в стратегическом партнерстве с Джакартской фьючерсной биржей.

В рамках конференции было проведено шесть специализированных форумов: основной форум, форум по никелю и кобальту, форум по олову, форум по углю и энергетическому переходу, форум по алюминию и специализированные подфорумы, которые привлекли более 3 500 участников из 45 стран и регионов мира, с более чем 120 докладчиками, представившими аналитику по рыночным ценам, структурам спроса и предложения, отраслевой политике, низкоуглеродному развитию и развитию ESG и т. д.

Кроме того, SMM тщательно организовала две панельные дискуссии:

- Дорожные карты топ-менеджеров по преодолению вызовов в сфере ресурсов, затрат, технологий и ESG

- Миф «зеленой премии» против реальности: кто оплатит декарбонизацию в цепочке поставок критически важных минералов?

Предыстория конференции

В последние годы глобальные поставки никелевого и кобальтового сырья часто испытывали различные сбои: Индонезия значительно снизила квоту на добычу никелевой руды до 260–270 миллионов тонн, ужесточив выпуск никелевых ресурсов на начальном этапе; ДРК постоянно сокращала экспортные квоты на кобальтовую руду, что привело к заметному сокращению доступного для торговли кобальтового сырья во всем мире. Множественные факторы предложения продолжали будоражить фьючерсы на никель и кобальт. При этом Индонезия является не только центральным звеном мировой никелевой цепочки, но и ключевым регионом нового мирового предложения кобальта на данном этапе. Её политика промышленного контроля, темпы ввода мощностей и изменения в структуре отраслевой цепочки напрямую определяют эволюцию глобального баланса спроса и предложения никеля и кобальта.

В настоящее время мировая никель-кобальтовая отрасль находится на критическом этапе развития, характеризующемся реструктуризацией спроса и предложения, инновациями в политике и переоценкой стоимости. Чтобы точно спрогнозировать рыночные тренды никеля и кобальта в 2026 году, глубоко проанализировать последние детали промышленного контроля в Индонезии и помочь игрокам как вверх, так и вниз по цепочке поставок устранить барьеры сотрудничества, был запущен Форум по никелю и кобальту. Форум объединил мировые горнодобывающие предприятия, плавильные заводы, торговые компании, конечных потребителей и инвестиционно-финансовые институты для углублённого обсуждения ключевых тем, таких как тенденции рыночного спроса и предложения, политика и регулирование, итерация производственных технологий и трансграничное промышленное сотрудничество, совместно исследуя новые драйверы роста для качественного развития отрасли.

4 июня: Основные доклады

Основной доклад: Перспективы регулирования горнодобывающей отрасли: планирование квот RKAB и путь дальнейшего расширения переработки минеральных ресурсов в Индонезии

Докладчик: Тотох Абдул Фатах, Генеральный секретарь Генерального директората по минеральным ресурсам и углю Министерства энергетики и минеральных ресурсов

Тотох Абдул Фатах отметил, что RKAB является ключевым политическим инструментом Индонезии для регулирования объёмов добычи полезных ископаемых, координации упорядоченного развёртывания отраслей и согласования с национальными приоритетами индустриализации переработки сырья. Индонезия наделена исключительными запасами минеральных ресурсов и угля, обладая значительными запасами и мощностями по ряду ключевых стратегических сырьевых товаров, включая никель, кобальт, медь, олово, бокситы, золото и серебро, а также железную руду. Используя эти уникальные ресурсные преимущества, Индонезия занимает критически важное стратегическое положение в мировой цепочке поставок минерального сырья, и её роль особенно заметна в условиях энергетического перехода, обеспечивая мощную поддержку развитию аккумуляторных батарей, оборудования возобновляемой энергетики и высокотехнологичного производства.

Следующий этап дальнейшей переработки минерального сырья заключается не в сдерживании роста, а в повышении качества развития, уточнении направлений развития, усилении нормативного регулирования и обеспечении устойчивости роста. Будущее размещение плавильных заводов должно соответствовать возможностям поставок руды, быть согласованным с ресурсосбережением и учитывать множество факторов, включая готовность энергетической инфраструктуры, стандарты доступа по охране окружающей среды и добавленную стоимость для отечественной промышленности. В свете этих соображений индонезийское правительство продвигает смену промышленной логики от чистого расширения мощностей к стратегической оптимизации распределения ресурсов, обеспечивая точное направление минеральных ресурсов в те сегменты отрасли, которые способны максимизировать национальные экономические выгоды.

Индустриализация переработки минерального сырья в Индонезии достигла конкретных результатов. В настоящее время действуют 14 плавильных заводов, в основном производящих такую продукцию, как оксид никеля, чугун и катодная медь. С учётом как существующих действующих предприятий, так и новых строящихся проектов, вся отраслевая цепочка привлекла общий объём реализованных инвестиций в размере 7,849 млрд долларов США. В разбивке: инвестиции в никелевый сектор – 2,535 млрд долларов, в алюминиевый сектор – 2,181 млрд долларов, в проекты по железной руде – 47 млн долларов, в медный сектор – 3,084 млрд долларов. Это постоянно совершенствует вспомогательную систему внутренней цепочки минеральной промышленности. Такой прогресс демонстрирует, что политика Индонезии по дальнейшей переработке минерального сырья приносит ощутимые результаты. Однако перед отраслью сохраняются вызовы: новые плавильные проекты должны не только быть завершены и введены в эксплуатацию в срок, но и нуждаются в стабильном сопутствующем снабжении для достижения эффективной работы, экологичного и низкоуглеродного производства и глубокой интеграции в систему ценностей внутренней отраслевой цепочки.

Направление развития Индонезии предельно ясно: трансформация в сторону дальнейшей переработки минерального сырья будет продолжаться, и в процессе реализации будут дополнительно усиливаться правоприменительные ограничения и стратегическое руководство на высшем уровне. Система управления RKAB и правила контроля за распределением источников руды являются ключом к созданию прочной и более устойчивой промышленной экосистемы. При планировании будущих плавильных проектов необходимо координировать четыре ключевых измерения: устойчивое освоение ресурсов, рыночное равновесие спроса и предложения, соблюдение требований ESG и увеличение национальной добавленной стоимости. Индонезия всегда была открыта для качественного инвестирования, особенно для капитала высокого качества, полагаясь на иностранный капитал для осуществления передачи технологий и локализации, расширения местной занятости и поддержки долгосрочного экономического роста. Иными словами, промышленное развитие Индонезии не только стремится к росту, но и нацелено на достижение высококачественного роста, который является соответствующим нормам, устойчивым и глобально конкурентоспособным.

Основной доклад: Никель на перепутье: пятилетний прогноз мирового рынка никеля – навигация в условиях сдвигов в политике, предложении и спросе

Докладчик: Томас Фэн, руководитель отраслевых исследований Shanghai Metals Market

Фэн прогнозирует, что в 2026 году мировой рынок первичного никеля будет демонстрировать дефицит предложения, в 2027 году сохранится тенденция избытка, а в 2029 году он перейдёт к состоянию жёсткого баланса. Что касается цен на рафинированный никель, со стороны издержек, глобальный баланс спроса и предложения серы будет испытывать устойчивый дефицит в ближайшие 2-3 года. В случае краткосрочной блокады проливов цены на серу останутся высокими, усиливая поддержку издержек в цепочке «сера – MHP – рафинированный никель». С макроэкономической точки зрения, конфликт между США, Израилем и Ираном спровоцировал резкие колебания цен на энергоносители, подталкивая вверх инфляционные ожидания. В краткосрочной перспективе мировые товарные цены будут испытывать значительные колебания. В долгосрочной перспективе глобальная геополитическая неопределённость может стать новой нормой в будущем, что увеличит волатильность цен на рафинированный никель.

Ре-прайсинг никелевой руды вверх по цепочке: повышение базовой цены Индонезии, ужесточение квот и рост зависимости от Филиппин

Квоты RKAB на никелевую руду в Индонезии: жёсткий баланс становится главной темой 2026 года

Согласно анализу SMM, после того как Министерство энергетики и минеральных ресурсов (ESDM) официально опровергло рыночные слухи о том, что производственные квоты RKAB будут повышены в целом на 25–30%, правительство будет обрабатывать дополнительные квоты в рамках строгих индивидуальных рассмотрений, начиная со второй половины 2026 года, оценивая соблюдение требований, мощности и запасы ресурсов каждого горнодобывающего предприятия. По сути, это представляет собой рутинную и упорядоченную оптимизацию существующего лимита квот в 260–270 млн вмт, прокладывая путь к более стабильной и устойчивой рыночной среде.

Предложение

Ход утверждения квот RKAB: по состоянию на апрель совокупный утверждённый объём квот RKAB в Индонезии составляет 240 млн вмт. SMM ожидает, что в условиях сохраняющихся ожиданий ужесточения поставок никелевой руды дополнительные квоты в середине 2026 года составят примерно 15%.

Драйвер импорта с Филиппин: SMM ожидает, что в этом году импорт никелевой руды Индонезией из Филиппин вырастет с примерно 15 млн вмт в 2025 году до 22 млн вмт. Дефицит предложения никелевой руды во внутренней торговле ускорит восполнение за счёт импорта с Филиппин.

Спрос

Под влиянием ограниченного предложения серы производство MHP оказалось ниже более ранних ожиданий. В результате спрос на никелевую руду в Индонезии за весь 2026 год, как ожидается, сократится до 303 млн вмт.

В 2026 году фактическая добыча никелевой руды останется ограниченной такими факторами, как сезон дождей и темпы утверждения квот RKAB, в результате чего общий объём производства будет ниже теоретического уровня предложения.

Панельная дискуссия: Возможности и вызовы для владельцев никелевых рудников в секторе upstream

Модератор:

Энцо Бруклин, старший аналитик по никелю, SMM

Участники:

Лука Майотти, политический аналитик, Организация экономического сотрудничества и развития (ОЭСР)

Альдо Намора, президент-директор, PT Ceria Metalindo Prima

Жером Боделе, генеральный директор, Eramet Indonesia

Патрик Лим, глава представительства, HyperStrong Indonesia

Основной доклад: Достижение энергоэффективности и операционного успеха: подход MMD на Mah Moe

Докладчик: Фуад Будидарма Пратама, генеральный менеджер, MMD Mining Machinery Indonesia

Основной доклад: Перспективы мирового рынка никеля

Докладчик: Рикардо Феррейра, директор по исследованиям рынка и статистике, Международная исследовательская группа по никелю (INSG)

Рикардо Феррейра отметил, что мировое производство первичного никеля, по оценкам, сократилось примерно на 4% в годовом исчислении, если измерять по всей цепочке от добычи руды до готовой продукции из первичного никеля. Большая часть этого снижения пришлась на Индонезию, при этом ожидания также указывали на сокращение выпуска никеля в Китае. Согласно бюллетеню, опубликованному ранее, в первом квартале мировое производство первичного никеля уже немного снизилось – примерно на 1%, при этом в Индонезии снижение составило около 3%, а в Китае – около 1%.

Основной доклад: Новые технологии переработки латеритного никеля и отработанных аккумуляторов

Докладчик: д-р Чуньвэй Лю, управляющий директор по извлечению ресурсов, Botree Recycling Technologies

Распределение ресурсов латеритной никелевой руды

Латеритные никелевые руды составляют 55% мировых ресурсов никеля и являются основным источником никеля для промышленного производства в мире. В связи с непрерывной разработкой и продвижением высоконикелевых батарей рыночный спрос на никель – и, как следствие, на переработку латеритной никелевой руды – значительно вырос.

Географическая концентрация: в основном распространена в тропических странах в пределах 30° к северу и югу от экватора.

Три основных региона:

Юго-Восточная Азия: Индонезия, Филиппины (крупные районы добычи латеритных никелевых руд).

Америка: Куба, Бразилия.

Океания: Австралия, Новая Каледония.

Панельная дискуссия: Волатильность цен на никель, спреды на продукты и изменения в политике: что будет определять рынок в ближайшие 5 лет?

Модератор: Слупек Камила, генеральный секретарь INSG

Участники:

Джим Леннон, аналитик, Macquarie

Септиан Харио Сето, член Национального экономического совета Республики Индонезия

Денис Шарыпин, директор по стратегическому маркетингу, Норникель

Эдрик Кох, руководитель корпоративных продаж в Азии, Лондонская биржа металлов

Марк Селби, генеральный директор и директор, Canada Nickel Company

Основной доклад: Стратегия корейской цепочки поставок аккумуляторов и роль Индонезии

Докладчик:Джеймс (Икхван) Чой, менеджер по стране, Корейский офис SMM

Основной доклад: Отступление или эволюция? Контратака высоконикелевых батарей в осаде LFP: твердотельные, 4680 и премия за «радиус действия» при «страхе разрядки»

Докладчик: Джаред Чжу, руководитель консалтинга по возобновляемой энергии и цветным металлам, Shanghai Metals Market

Джаред отметил, что в последние годы доля LFP-аккумуляторов на рынках силовых батарей и систем хранения энергии стабильно росла. С быстрым развитием новых секторов, таких как человекоподобные роботы, промышленные роботы и электрические аппараты вертикального взлета и посадки (eVTOL), тройные аккумуляторы, используя свои преимущества в производительности, более конкурентоспособны, чем LFP-аккумуляторы. Твердотельные аккумуляторы рассматриваются отраслью как обязательное поле для будущей конкуренции, но стоит отметить, что эта новая технология, способная переписать правила отрасли, все еще имеет длительный цикл разработки до полной коммерциализации.

Позиционирование в эпоху LFP

LFP ускоряет замену никель-кобальт-марганца в хранении энергии и электромобилях, лидируя по масштабу и росту

SMM прогнозирует глобальную долю типов силовых батарей для электромобилей с 2026 по 2027 год, ожидая, что LFP-аккумуляторы составят около 68% в 2026 году, а к 2027 году это соотношение вырастет примерно до 70%.

В сегменте аккумуляторов для систем хранения энергии (ESS) с 2022 по 2025 год доля LFP-аккумуляторов в мировых ESS-батареях продолжала расти, а в 2026 году ожидается увеличение примерно до 99%.

Основной доклад: QMAG — лидер рынка кальцинированной магнезии для производства никель/кобальтового MHP

Докладчик: Кристоф Бейер, управляющий директор Queensland Magnesia (QMAG) Д-р.

Основной доклад: Кобальт в фокусе: обеспечение следующей главы для критических минералов

Докладчик: Дайна Маклеод, генеральный директор Cobalt Institute

5 июня: Форум по никелю и кобальту

Основные доклады

Основной доклад: Баланс риска и вознаграждения: инвестиции в цепочку создания стоимости никеля и кобальта Индонезии

Докладчик: Иззи Хо, старший научный сотрудник, Shanghai Metals Market

Панельная дискуссия: Слишком много никеля? Балансирование рисков переизбытка с долгосрочными инвестициями в Индонезии

Модератор: Джин Тан, коммерческий директор, Shanghai Metals Market

Участники:

Али Сафдар, управляющий директор и партнер BCG (Бостонская консалтинговая группа)

Ариф Пердана Кусума, председатель Forum Industri Nikel Indonesia (FINI)

Дитя Махархани Харнинда, старший вице-президент корпоративного банкинга 2, PT Bank Negara Indonesia Tbk (Persero)

Основной доклад: Клапанные решения для тяжелых условий работы в HPAL

Докладчик: Чансон Дэн, президент международного бизнес-подразделения, ANTIWEAR

Основной доклад: Разрыв импортной зависимости: экономика и осуществимость производства кислоты на основе пирита для цепочки поставок HPAL в Индонезии

Докладчик: Беде Бересфорд Эванс, президент-директор PT Sumbawa Timur Mining

Основной доклад: Ключевая технология и экономический анализ решений микросетей на базе ИИ в горнодобывающей промышленности

Докладчик: Фрэнк Ци, генеральный директор Ai Power (Suzhou) Technology Co., Ltd.

Основной доклад: Ценность аналитических решений в горнодобывающих процессах

Докладчик: То Тионг Йен, менеджер по продажам, Malvern Panalytical

Основной доклад: Никелевый ландшафт Новой Каледонии

Докладчик: Габриэль Бенсимон, специальный советник президента правительства по вопросам никеля и горнодобывающей промышленности, правительство Новой Каледонии

Основной доклад: Глобальный поток никеля от добычи до конечного использования

Докладчик: д-р Стеукерс Вероник, президент Института никеля

В настоящее время в первичном производстве никеля доминирует Индонезия.

В 2025 году Индонезия произвела около 50% мирового первичного никеля по сравнению с всего лишь 6% десятью годами ранее.

Первичное производство никеля в остальном мире сократилось.

В 2025 году первичное производство никеля в остальном мире, за исключением Индонезии и Китая, составило чуть более 20% мирового объема, снизившись с 65% десятью годами ранее.

Индонезия и Китай являются основными движущими силами, формирующими глобальную структуру цепочки поставок никеля.

С точки зрения структуры обращения никелевой продукции, NPI, опирающийся на преимущество мощностей Индонезии, прочно доминирует в основном потоке; что касается мирового предложения никелевого сырья по классам, никель класса 2 составляет примерно 58%, никель класса 1 – чуть менее 30%, а никелевые химические продукты – оставшиеся около 13%.

Панельная дискуссия: Встречайте будущее ESG: стандарты, вызовы и возможности в горной добыче и переработке

Модератор: Кац Бенджамин, аналитик по вопросам политики, ОЭСР

Участники дискуссии: д-р Крис Шлекат, исполнительный директор NIPERA, Институт никеля

Нин Ван, менеджер отдела устойчивого развития, Китайская торгово-промышленная палата по импорту и экспорту металлов, минералов и химической продукции

Юмо Ли, руководитель офиса ESG в правлении Циншань Холдинг Груп

Винисиус Мендес Феррейра, исполнительный советник по переработке никеля, PT Vale Indonesia

Фань Ли, менеджер по устойчивому развитию и услугам ESG, dss+

Том Фэрли, старший менеджер по устойчивому развитию, Институт кобальта

С 3 по 5 июня, прошла в отеле Pullman Jakarta Central Park в Джакарте, Индонезия. Конференция была организована Shanghai Metals Market (SMM) при соорганизаторстве Ассоциации никеледобытчиков Индонезии (APNI), Министерства иностранных дел Республики Индонезия, Национального экономического совета Индонезии и MMR, в стратегическом партнерстве с Джакартской фьючерсной биржей.

Конференция включала шесть специализированных форумов: основной форум, форум по никелю и кобальту, форум по олову, форум по углю и энергетическому переходу, форум по алюминию и специализированные подфорумы, привлекшие более 3 500 участников из 45 стран и регионов мира, с участием более 120 докладчиков, которые делились мнениями о рыночных ценах, структуре спроса и предложения, отраслевой политике, низкоуглеродном развитии и ESG-развитии и т.д.

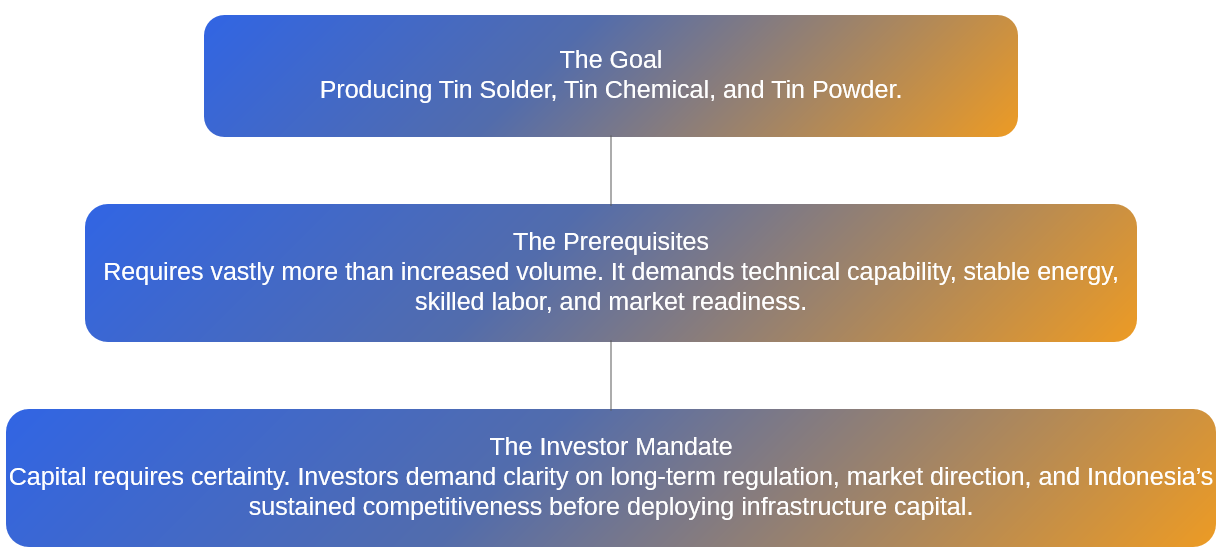

Предыстория форума по олову

В 2022 году годовые цены на олово на LME и SHFE закрылись снижением, и рынок в то время, возможно, не предполагал, что это станет прелюдией к трехлетнему восходящему циклу. С 2023 по 2025 год цены на олово росли три года подряд, причем в 2025 году цены на олово на LME и SHFE взлетели более чем на 30%. Вступив в 2026 год, восходящий тренд продолжился: цены на олово достигли рекордно высокого уровня и стали одним из самых пристально наблюдаемых металлов на рынке промышленных металлов.

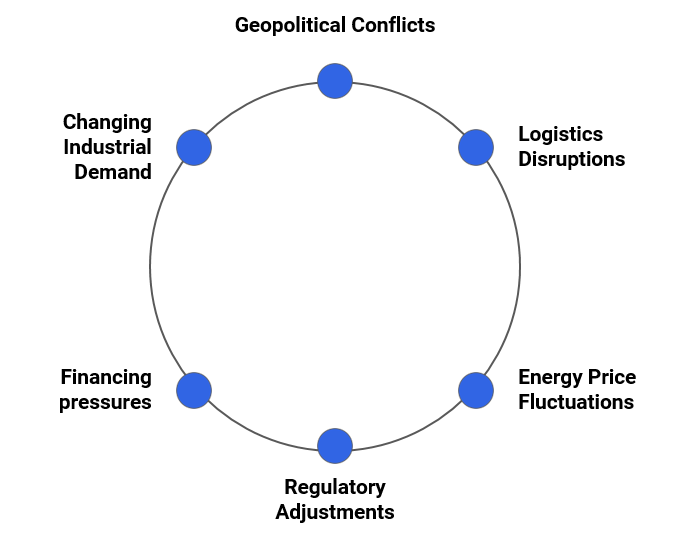

Однако этот рост не был гладким. За последние два года цены на олово значительно колебались в рамках восходящего канала под влиянием глубоких корректировок глобальных моделей спроса и предложения, особенно из-за множественных сбоев в поставках. Со стороны спроса быстро выросли такие новые сектора, как серверы искусственного интеллекта, сварочные ленты для фотоэлектрики и электромобили, а также восстановление потребительской электроники, что постоянно подчеркивает стратегическую ценность олова в высокотехнологичном производстве и стабильно увеличивает жесткий спрос. Со стороны предложения мировые ресурсы олова сильно сконцентрированы, возобновление производства в Мьянме не оправдало ожиданий, некоторые горнодобывающие районы за пределами Китая пострадали от геополитических факторов, а Индонезия, ключевое звено в мировых поставках рафинированного олова, увидела, что корректировка ее промышленной политики стала критической переменной, влияющей на рыночные ожидания.

Рассматривая политику Индонезии в области оловянной промышленности, последние два года демонстрируют четкую траекторию «стандартизации и регулирования, ужесточения экспорта и стимулирования развития переработки». «В 2024 году План горных работ (RKAB) был скорректирован с ежегодного на трехлетний, и во время перехода политики наблюдались временные колебания экспорта. В 2025 году Индонезия усилила контроль за незаконной добычей, закрыв ряд нелегальных оловянных рудников, пресекая контрабанду и изменив ставки роялти на оловянную руду, что привело к росту производственных затрат. К 2026 году направление политики стало более ясным: изучаются ограничения на экспорт рафинированного олова, снижение экспортных квот и планы повышения налоговых ставок на роялти, что способствует переходу от экспорта ресурсов к переработке с высокой добавленной стоимостью. Эти корректировки меняют ритм и торговые модели глобальной цепочки поставок олова.

Будучи важной площадкой, связывающей мировую оловянную индустрию с рынком ресурсов Индонезии, Оловянный форум сосредоточен на последних изменениях в индонезийской оловянной политике, эволюции мирового баланса спроса и предложения олова, анализе ценовых тенденций и возможностях промышленного сотрудничества. Он объединяет представителей правительств, отраслевых экспертов, горнодобытчиков, плавильщиков и конечных потребителей для совместного поиска новых возможностей в глобальной цепочке поставок на фоне трансформации оловянной отрасли Индонезии.

Оловянный форум

4 июня

Визит в Ассоциацию индонезийских экспортеров олова (AETI)

Shanghai Metals Market (SMM)рад сообщить, что делегация во главе с менеджером по зарубежному маркетингу меди и олова SMM Дженни Ву, в состав которой вошли участники, 4 июня нанесла официальный визит вАссоциацию индонезийских экспортеров олова (AETI).

Мероприятие организовано SMM при соорганизаторстве Министерства иностранных дел Индонезии, Национального экономического совета, Ассоциации горнодобытчиков никеля Индонезии (APNI) и MMR, стратегическим партнером выступила Биржа фьючерсов Джакарты.

Этот визит подчеркивает приверженность SMM развитию долгосрочных взаимовыгодных партнерских отношений между ведущими экспортерами минерального сырья Индонезии и участниками мировой металлургической отрасли.

Сессия обмена информацией о спросе и предложении

5 июня

Вступительное слово

Докладчик: Адам Фан, председатель SMM

Основной доклад

Основной доклад: Оловянная руда ДРК: текущее состояние поставок и анализ рыночной динамики

Докладчик: Радж Чуг, генеральный директор Mining Mineral Resources

Основной доклад: Африканская оловянная руда: потенциал ресурсов и пути прорыва в цепочке поставок в условиях дефицита предложения

Докладчик: Эгюл Мамоко, эксперт-металлург, CTCPM (Техническая группа по координации и планированию горных работ)

[Панельная дискуссия] Семинар по мировым поставкам оловянной руды: текущее состояние, возможности и будущие вызовы

Модератор: Вики Цяо, старший аналитик SMM

Участники: Эгюл Мамоко, эксперт-металлург, CTCPM (Техническая группа по координации и планированию горных работ)

Эрвин Сетьяван, руководитель отдела торговли и операций, Биржа фьючерсов Джакарты

Джозеф Г. Миллер, эскв., специалист/директор по стратегическим и оборонным металлам, Mission Critical Metals, Mission Critical Metals

Основной доклад: Тенденции развития рынка олова в Китае

Докладчик: Чжэюй Чжан, аналитик рынка олова, отдел маркетинга, Yuntin (Honghe) Investment Development Co., Ltd.

Основной доклад: Возможности и вызовы для плавильных предприятий в условиях новой политики Индонезии в оловянной отрасли

Докладчик: Язид Канча Сурья, главный исполнительный директор, Джакартская фьючерсная биржа

Фрагментированная глобальная система цепочек поставок

Переформатирование геополитического ландшафта: торговые споры и геополитическая напряжённость коренным образом меняют традиционные модели торговли сырьевыми товарами.

Промышленная безопасность: страны всё чаще отдают приоритет долгосрочной стабильности поставок стратегических ресурсов, а не краткосрочным ценовым преимуществам.

В фокусе — критически важные минералы: роль олова в промышленности больше не существует изолированно; она стала ключевым вопросом глобального энергоперехода и высокотехнологичных производственных секторов.

Эволюция рынка олова

Отрасль вступает в новую фазу, где надёжность важна не меньше, чем производственные мощности.

Стимулирование перерабатывающей индустриализации (хилиризация)

• Историческая справка: Индонезия долгое время оставалась поставщиком преимущественно продуктов первичной переработки, тогда как основная часть добавленной стоимости в глубокой переработке создавалась за её пределами.

• Стратегические цели: Индонезия корректирует экспортную политику, управление торговлей и надзор за цепочками поставок, чтобы сохранить высокопередельные производства внутри страны.

Усиление регулирования и борьба с незаконной добычей — это не карательные меры, а усилия по созданию прозрачной системы, которая поможет региону активно продвигать развитие перерабатывающих отраслей.

Плавильные предприятия под давлением

Неопределённость в сырьевом секторе: незаконная добыча подрывает рынок, поставки сырья нестабильны, ценовые тренды трудно прогнозируемы.

Требования перерабатывающего рынка: жёсткие стандарты комплаенса, полная прозрачность отслеживания происхождения сырья и постоянно растущие критерии проверки покупателей.

Волатильность рынка усиливается

Неопределённость текущей операционной среды значительно возросла. Предприятия должны не только справляться с производственными рисками, но и одновременно решать множество проблем, вызванных внешними потрясениями и ростом операционных расходов.

Инвестиционные барьеры в глубокой переработке

Ключевой доклад: Углубление даунстрим-диверсификации, совместное создание долгосрочного процветания

Приглашенный докладчик: ХАРРИ БУДИ СИДХАРТА, S.T, MM., Вице-президент директор, PT Timah (Persero) Tbk

Ключевой доклад: Вызовы и возможности для оловянной промышленности Китая в условиях изменения глобального предложения оловянной руды

Приглашенный докладчик: Хуаньбо Цинь, рыночный аналитик, Международная оловянная ассоциация Китая

Ключевой доклад: Анализ мировых цен на олово и прогнозы

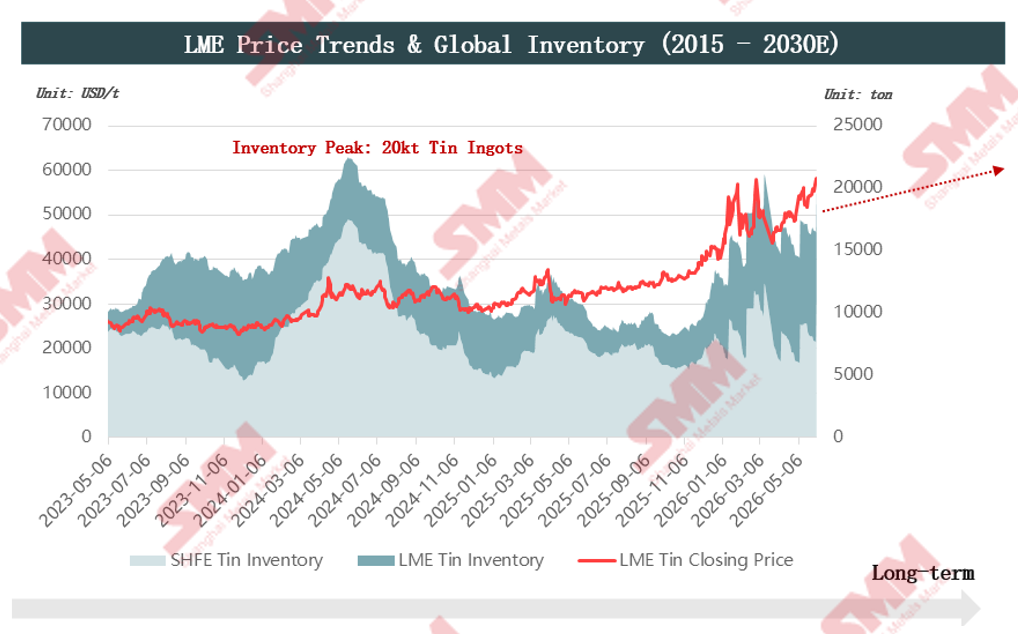

Докладчик: Вики Цяо, старший аналитик, Shanghai Metals Market

Обзор ценовых тенденций

Обзор цен: На фоне макроэкономических и геополитических потрясений фундаментальные показатели рынка обеспечили структурную поддержку

Ключевые моменты: Дефицит предложения рудников установил долгосрочный ценовой пол, в то время как макроэкономическая ликвидность в основном определяла колебания цен.

Ресурсы олова и ландшафт предложения рудников

Эластичность предложения ограничена, запасы имеют высокую географическую концентрацию; глобальный статический срок службы рудников составляет менее 15 лет.

Рост добычи на фоне сокращения глобальных ресурсов ускорил истощение запасов в странах-производителях.

ДРК: Добыча на крупных рудниках оставалась стабильной, однако боевые действия М23 усилили неопределенность на рынке.

►Риски

1. Вооруженный конфликт М23 распространился на район Масиси к востоку от рудника Биси и пограничный переход Гома между ДРК и Руандой, что напрямую нарушило прежний маршрут транспортировки оловянной руды через Гому в Дар-эс-Салам.

2. Для снижения рисков конфликта охрана рудника Биси была усилена, а транспортные маршруты изменены на север, чтобы следовать через Уганду и конечным пунктом назначения порт Момбаса в Кении. Тем не менее, сохраняются опасения рынка, что дальнейшее распространение конфликта М23 может нарушить нормальную производственную деятельность на руднике.

3. В ДРК недавно произошла вспышка Эболы, подтвержденные случаи сосредоточены в Бени и Буниа, районах, прилегающих к Уганде. На руднике и вдоль транспортных путей введены строгие меры по профилактике заболеваний; горнодобывающая и транспортная деятельность Bisie пока не пострадала от последствий пандемии. Однако рынок по-прежнему обеспокоен перспективами местных поставок минерального сырья.

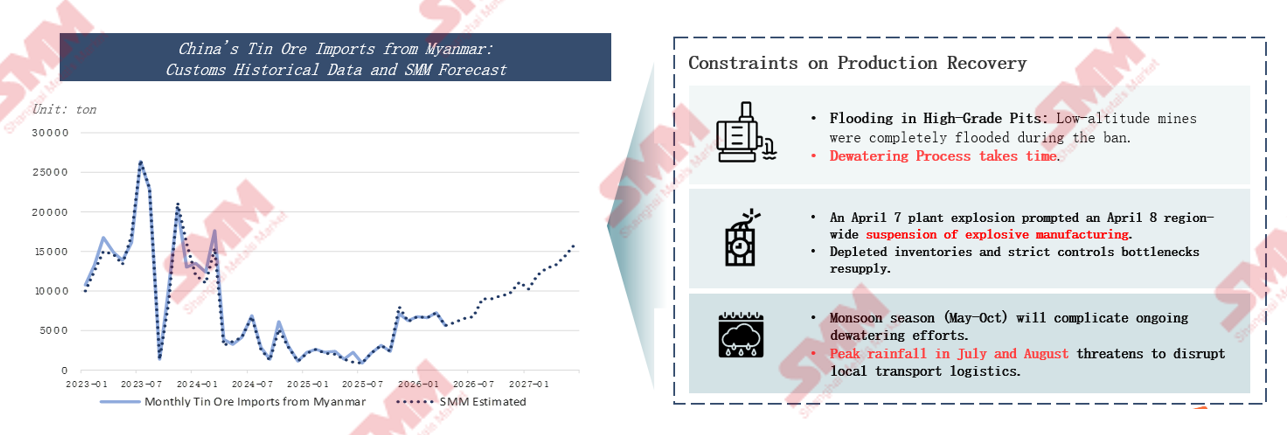

Оловянный рудник Ман Мо в Мьянме: препятствия для возобновления добычи

• 90% добычи оловянной руды в Мьянме сосредоточено в штате Ва. Для обеспечения рациональной добычи ресурсов и стабильного развития региона штат Ва с 2023 года приостановил всю добычу оловянной руды, а новые разрешения на добычу были выданы только в июле 2025 года. Из-за местного дождливого климата в карьерах за время приостановки скопилось значительное количество воды, что сделало водоотлив основной проблемой при возобновлении работ. Поскольку проблема скопления воды затронула несколько карьеров, соглашения о распределении затрат на водоотлив между горнодобывающими предприятиями долго откладывались и так и не были согласованы. В результате затруднения с водоотливом напрямую ограничили темпы возобновления добычи на руднике.

• В феврале 2026 года местное правительство издало подробные правила, разъясняющие стандарты распределения затрат на водоотлив, и оловянный рудник в штате Ва немедленно приступил к возобновлению добычи.

• В настоящее время строгий контроль и регулирование гражданских взрывчатых веществ в Мьянме, усугубляемые нарушениями в добыче и логистике из-за сезона дождей, привели к тому, что темпы возобновления местной добычи не оправдывают ожиданий. Полное возобновление ожидается только к 2027 году.

Количество новых проектов по добыче олова в мире невелико, руды в основном низкого качества, а циклы от разработки до производства длительны.

Новые проекты, как правило, характеризуются низким содержанием руды, что создает риски роста будущих затрат на добычу и повышает сложность эксплуатации. Только три новых проекта имеют содержание олова выше 1 %. Более низкое содержание означает, что для производства того же количества олова необходимо перерабатывать больше руды.

Будущая структура предложения будет существенно дифференцированной: общая мощность запланированных и строящихся проектов достигнет 173,5 тыс. тонн, причем всего четыре крупных проекта обеспечат более 67 %. Мировые поставки будут сильно зависеть от этих ключевых рудников, тогда как пять новых проектов в Австралии могут дать лишь незначительный прирост и окажут ограниченное влияние.

Мировое предложение оловянных слитков

Высокая концентрация мощностей по первичной выплавке олова ограничивает эластичность мирового предложения оловянных слитков.

Основной доклад: Достижение торговли и хеджирования рисков по чистооловянным слиткам с помощью стандартизированного торгового механизма фьючерсного рынка – Регулятор торговли товарными фьючерсами

Приглашенный докладчик: Има Сити Фатима, глава Бюро развития торговли товарными фьючерсами Министерства торговли Республики Индонезия

Основной доклад: Под влиянием геополитической политики: перестройка мировой торговли стратегическим металлом оловом, прорывы во вторичном производстве в Северной Америке и новая логика потребления припоев

Приглашенный докладчик: Джозеф Г. Миллер, эсквайр, специалист по стратегическим и оборонным металлам / директор, Mission Critical Metals, Mission Critical Metals

► Обеспечение поставок: план США по возвращению мощностей по критическому металлу (олову)

• Уроки, извлеченные из COVID-19 и Второй мировой войны.

• В Северной Америке в настоящее время отсутствуют мощности по первичному олову: нет добычи оловянной руды, нет мощностей по выплавке олова.

• Вторичный рынок олова в США фрагментирован по регионам.

• Правительство США поддерживает завод Nathan Trotter по выплавке первичного/вторичного олова.

• Администрация Трампа осуществила многократные инвестиции в сектор критических металлов.

• Ситуация с безопасностью в ДРК и прилегающих регионах.

► Оценки потребления олова центрами обработки данных

Сколько олова потребляется на гигаватт установленной мощности центров обработки данных?

• Серверы, графические процессоры, сетевые системы: 500–1500 т.

• Системы электропитания, распределительные устройства: 100–400 т.

• Устройства управления, коммуникационное оборудование, системы охлаждения: 50–200 т.

• Потребление олова на гигаватт установленной мощности центров обработки данных ИИ составляет приблизительно 1200–1500 т.

Кроме того, докладчик отметил: годовое потребление олова в фотоэлектрической отрасли составляет около 25 000 т, при среднегодовом объеме новых установок около 30 ГВт, что соответствует спросу на олово в размере 36 000–45 000 т.

Основной доклад: Должная осмотрительность в индонезийском оловянном секторе: традиция раннего внедрения и пути к лидерству в области ESG

Приглашенный докладчик: Хосуэ Руис, директор по взаимодействию с объектами, Responsible Minerals Initiative

Основной доклад: Малайзийский оловянный рудник: прорыв на рынке и глобальное расширение с точки зрения критических минералов

Приглашенный докладчик: Дато Дерек Тенг, директор SETARA JELITA SDN BHD, президент Малайзийского общества исследований Морского Шёлкового пути

Критические минералы в новой эре

Стратегическое позиционирование и основные области применения олова

Национальный стратегический краеугольный камень: включенное в «Перечень критических минералов» многих стран, оно занимает незаменимое центральное место в обеспечении национальной ресурсной безопасности и поддержании устойчивости глобальных цепочек поставок.

Современная индустриальная артерия: Основное сырьё для производства электронных припоев, поддерживает производство полупроводниковой упаковки, печатных плат и других отраслей электронной информатики, играя роль «промышленного глутамата натрия» современного производства.

Двигатель передовых технологий: Обеспечивая развитие таких новых технологий, как 5G-связь, аккумуляторы для электромобилей, фотоэлектрические модули и ИИ-чипы, он способствует двойной трансформации цифровой экономики и зелёному переходу.

Олово: «Промышленный глутамат натрия», движущий высокотехнологичные отрасли

► Ключевой элемент глобальной системы критических минералов

Официальное признание в США: Согласно «Списку критических минералов 2025 года» Геологической службы США (USGS), олово официально внесено в список критических минералов и считается стратегическим ресурсом, жизненно важным для экономического развития и национальной безопасности страны.

Консенсус мировой индустрии: В системах оценки минералов ЕС и других развитых экономик олово также занимает центральное место. Это незаменимый «новый краеугольный минерал», поддерживающий глобальную цифровую экономическую трансформацию и модернизацию новой энергетической отрасли.

Структура мирового потребления олова в 2025 году чётко определена: 53% используется в полупроводниках и высококачественных электронных припоях, 16% — в тонких оловосодержащих химических новых материалах, 11% — в пищевой жести и консервных банках, и 8% — непосредственно в фотоэлектрической «зелёной» энергетике.

Применение олова в быстрорастущих секторах

В настоящее время три основных глобальных быстрорастущих направления постоянно создают жёсткий дополнительный спрос на олово.

Во-первых, вычислительные мощности ИИ и гипермасштабируемые центры обработки данных:Потребление олова на единицу высокопроизводительных серверов ИИ в 3–13 раз выше, чем у обычных серверов.

С взрывным ростом мирового спроса на вычислительные мощности ИИ спрос на высококачественные припои будет продолжать быстро расти.

Во-вторых, электромобили:Расход олова на один автомобиль примерно в три раза превышает расход для автомобилей с двигателем внутреннего сгорания, а для интеллектуальных моделей он может достигать 1,5 кг.

В-третьих, продвинутая упаковка:Расход шариков припоя в технологиях продвинутой упаковки, таких как HBM (память с высокой пропускной способностью), более чем в пять раз превышает расход в традиционной DRAM.

Малайзия на перепутье

Упадок бывшей империи и возможности для трансформации

► Славная история — Оловянная империя:

В 1960-х годах Малайзия была подлинной «Оловянной империей». " Ее производство олова когда-то составляло треть мирового объема, а доходы от экспорта олова достигали 60% от общего экспортного дохода страны, доминируя в мировом ландшафте торговли оловом.

► Текущая ситуация · Двойные вызовы:

Однако после промышленных изменений ее доля в мировом производстве в 2023 году составила лишь 0,2 %, годовой выпуск упал до 6,1 тыс. тонн — резкое снижение.

Малайзия по-прежнему обладает значительными запасами вторичных ресурсов — 780 тыс. тонн; запасы коренной руды истощены, но хвосты обладают большим потенциалом.

► Будущее · Переосмысление ценности

Стратегическая поддержка: использовать новый стратегический статус «критически важных минералов» для усиления влияния и переговорных позиций в международной цепочке поставок.

Промышленный скачок: отойти от зависимости от экспорта первичных оловянных слитков и перейти к высокомаржинальному глубокому перерабатывающему производству и созданию системы циркулярной экономики.

Ключевые стоящие проблемы

В настоящее время оловянная отрасль Малайзии сталкивается с четырьмя ключевыми структурными вызовами.

Рыночный прорыв: переосмысление ценности

Принять новую идентичность и продвинуться в высокомаржинальные перерабатывающие сегменты

Создать региональный центр циркулярной экономики

Основная стратегия: в полной мере использовать промышленное преимущество Малайзии как глобального центра производства электроники, превращая большое количество оловосодержащего лома, образующегося в процессе производства, — включая отходы припоя, использованные печатные платы и т. д. — в ценные ресурсы вторичного олова и создать систему рециклинга на основе «городской добычи».

Программный доклад: От отходов к ценности: как плавильщики и перерабатывающие предприятия находят скрытые сокровища в побочных продуктах оловянной руды

Приглашенный спикер: Джастин Ван, директор по маркетингу и технологиям, Stannum Solutions (Shanghai) Co., Ltd.

С 3 по 5 июня прошла в отеле Pullman Jakarta Central Park в Джакарте, Индонезия. Конференция была организована Shanghai Metals Market (SMM) при соорганизации Ассоциации индонезийских никелевых горнодобытчиков (APNI), Министерства иностранных дел Республики Индонезия, Национального экономического совета Индонезии и MMR, в стратегическом партнерстве с Джакартской фьючерсной биржей.

Конференция включала шесть специализированных форумов: основной форум, форум по никелю и кобальту, форум по олову, форум «Уголь & энергетический переход», алюминиевый форум и специализированные подфорумы, привлекшие более 3 500 участников из 45 стран и регионов мира, с более чем 120 докладчиками, делившимися мнениями о рыночных ценах, моделях спроса и предложения, отраслевой политике, низкоуглеродном развитии и ESG-развитии и т. д.

Контекст конференции

Будучи крупнейшей экономикой Юго-Восточной Азии, Индонезия ускоряет энергетический переход и экологичное низкоуглеродное развитие, что открывает стратегические возможности для солнечной энергетики и отрасли хранения энергии. Для достижения цели углеродной нейтральности к 2060 году правительство Индонезии выпустило национальный энергетический план, в котором прямо поставлена цель установки 100 ГВт солнечных мощностей к 2030 году. В то же время ресурсоемкие отрасли Индонезии, такие как добыча никелевой руды, сконцентрированы, и горнодобывающие предприятия сталкиваются с все более строгими требованиями ESG-соответствия и давлением в сторону устойчивой трансформации. В сочетании с задачами ускорения внутренней индустриализации и сохраняющимся дефицитом электроэнергии оснащение рудников солнечными и накопительными системами стало ключевым путем решения проблем энергоснабжения, сокращения выбросов углерода и контроля затрат на энергию. Рыночный спрос быстро высвобождается, создавая широкие возможности для будущего промышленного сотрудничества. На этом фоне компания SMM организовала в рамках конференции форум «Уголь & энергетический переход», чтобы собрать элиту отрасли и совместно исследовать новые возможности развития солнечной энергетики и систем накопления энергии (PV+ESS) в Индонезии.

4 июня: Форум «Уголь & энергетический переход»

Основные доклады

Основной доклад: Будущее возобновляемой энергетики для горных подрядчиков в Индонезии

Приглашенный докладчик: Бамбанг Тьяхьоно, исполнительный директор ASPINDO

Панельная дискуссия: Дорожная карта Индонезии по достижению нулевых выбросов к 2060 году: роль и пути перехода горнодобывающего сектора

Модератор: Верена Штрайтфердт, директор Tri Hita Consulting

Участники панели:

Альфонсиус Ариаван, руководитель направления «Горная добыча и металлы» в Индонезии, dss+

Ян Ян Мухаммад Ахдиансьях, менеджер по инновационным проектам в Азиатско-Тихоокеанском регионе, HDF Energy

Ардхи Ишак, председатель по связям с промышленностью и отраслевым ассоциациям, PERHAPI (Ассоциация горных специалистов Индонезии)

Основной доклад: Ставка на переход: решения в области устойчивого финансирования горнодобывающего и энергетического секторов Индонезии

Приглашенный докладчик: Денди Рамдани, вице-президент по отраслевым и региональным исследованиям, PT Bank Mandiri (Persero) Tbk.

[Дискуссионная панель] Переосмысление роли угля: баланс между энергетической безопасностью Индонезии и справедливым переходом

Модератор: Мухаммад Салью Путра, руководитель отдела маркетинга, MMS Resources

Участники панели:

Путра Адхигуна, управляющий директор, Energy Shift Institute

Антон Фриан Йоханес Рейналдо, отдел глобальных отношений, Badan Pengaturan Badan Usaha Milik Negara (BP BUMN)

Гита Махарани, исполнительный директор, APBI-ICMA

Эммануэль Джефферсон Куэсар, главный исполнительный директор, Sun Energy

Ардхи Ишак, председатель по связям с отраслью & отраслевым ассоциациям, PERHAPI (Ассоциация горных специалистов Индонезии)

Основной доклад: Смещение мирового спроса: освоение развивающихся рынков Южной Азии

Приглашённый докладчик: Васудев Памнани, директор, iEnergy Natural Resources Limited

Закрытый круглый стол руководителей – Стратегии защиты маржи: управление высокими производственными затратами, повышением роялти и ограничениями внутренних цен

Модератор: Кевин Триади Гунаван, менеджер по развитию бизнеса в стране, Argus

Участники панели:

Сурьо Сувиньо, генеральный директор, PT Titan Infra Sejatera

Ашок Митра, старший советник, Bakrie Capital Indonesia

ФХ Кристионо, генеральный директор, UCoal

Основной доклад: Цена соблюдения требований: баланс денежного потока и стратегических инвестиций в условиях сокращения квот RKAB и бремени DMO

Докладчик: Субхашиш Датта, финансовый директор, Kaltim Prima Coal

5 июня, Форум по углю & энергетическому переходу

Основные доклады

Дискуссионная панель: Видение использования 100 ГВт солнечной энергии – возможности и вызовы

Модератор: Тенгку Зульчаири П., менеджер по продажам в Индонезии, LONGi Solar

Участники панели:

Д-р Фарид Виджая, менеджер по исследованиям отраслевой декарбонизации, Институт реформ основных услуг (IESR)

Эка Химаван, соучредитель и управляющий директор, Xurya Daya Indonesia

Йохан Хади Вардойо, коммерческий директор, PT Trina Mas Agra Indonesia

Основной доклад: Навигация по циклам: эволюция глобальных цепочек поставок фотоэлектрических систем и её стратегическое влияние на Индонезию

Докладчик: Райан Тей Тце Янг, аналитик по фотоэлектрическим системам, Shanghai Metals Market

Основной доклад: От амбиций к действию: дорожная карта AESI по развертыванию солнечной энергетики в секторе критических минералов Индонезии

Докладчик: И Маде Адитья Сурьявидя, заместитель председателя по исследованиям и технологиям, Asosiasi Energi Surya Indonesia (AESI)

Дискуссионная панель: Гибридные энергетические системы: проектирование оптимального сочетания солнечной энергии, накопителей и дизеля для мега-шахт

Модератор: Райан Тей Тце Янг, аналитик по фотоэлектрическим системам, Shanghai Metals Market

Участники панели:

Эка Сатриа, генеральный директор, Medco Power Indonesia

Рики Чахья Андриан, вице-президент по развитию бизнеса декарбонизации и управления энергией, PT PLN (Persero)

Карина Дармаван, главный исполнительный директор, SUN Mobility

Мухтазар, руководитель отдела устойчивого развития, Nickel Industries Limited

Нянь Гао, директор департамента микросетевых решений, Sungrow

Основной доклад: Инфраструктура для электромобилей и хранение энергии: последний элемент головоломки декарбонизации горнодобывающей отрасли

Докладчик: Кристофер Марвел, менеджер по развитию бизнеса в стране - Индонезия, StarCharge

Выбросы углерода в горнодобывающей промышленности являются типичными эксплуатационными выбросами, источники которых охватывают всю производственную цепочку рудника.

Декарбонизация горнодобывающей отрасли не может быть достигнута исключительно за счёт раскрытия углеродных данных, углеродных компенсаций или «зелёных» закупок. Ежедневная производственная деятельность, такая как транспортировка и маневрирование, собственная генерация электроэнергии, дробление и измельчение, вентиляция шахт и технологическое электроснабжение, является основным источником выбросов углерода.

Ключевой вызов для отрасли сегодня заключается в том, чтобы неуклонно снижать углеродоёмкость на фоне растущего спроса на минеральное сырьё. Это требует системной реструктуризации всей энергосистемы рудника, а не простой замены топлива на отдельных единицах оборудования.

Дизельный транспорт — ключевое поле битвы за снижение углеродных выбросов в горной промышленности

Различные виды мобильной техники — основные объекты мониторинга выбросов углерода. Среднегодовое потребление топлива одним карьерным самосвалом составляет около миллиона литров.

На открытых горных работах расход топлива тесно связан с дальностью транспортировки, уклоном дорог, полезной нагрузкой, диспетчерским управлением и холостым ходом техники. Поэтому транспортный этап становится оптимальной точкой прорыва, позволяющей сбалансировать снижение выбросов и эффективность производства.

Электрификация карьерных самосвалов не является техническим узким местом; главный вопрос — сможет ли сопутствующая ключевая инфраструктура, такая как зарядные станции и накопители энергии, обеспечить работу оборудования на полную мощность без ущерба для производства.

Мировой парк крупных карьерных самосвалов насчитывает около 28 000 единиц и по-прежнему преимущественно дизельный. По оценкам RMI, среднегодовое потребление дизельного топлива одним самосвалом достигает 900 000 литров; потребление энергии транспортными средствами составляет 30–50% общего энергопотребления рудника, что соответствует годовым выбросам CO2 мировым парком порядка 68 млн тонн.

Пленарный доклад: «От проекта к объекту: инженерная практика создания высоконадёжных фотоэлектрических микросетей с накопителями энергии в тропических лесах Индонезии»

Приглашённый докладчик: Фрэнк Ци, генеральный директор AI Power (Suzhou) Tech. Co., Ltd.

Сурьяван Тедди, директор ATW Solar

Панельная дискуссия: «Что станет драйвером следующей волны промышленной солнечной энергетики в Индонезии?»

Модератор: Эрик Ч. Листйосупутро, партнёр EY-Parthenon Indonesia

Участники дискуссии: Джанната (Эги) Гивангкара, страновой руководитель – Индонезия, Climateworks

Зидни Ильман, заместитель вице-президента по государственной политике и связям с правительством, Suryanesia

Коктейльная вечеринка

Мы выражаем искреннюю благодарность мировому лидеру в области логистики Access World за эксклюзивное спонсорство коктейльной вечеринки на этой конференции.

Основанная в 1933 году, компания Access World превратилась из семейного бизнеса в международную логистическую организацию, работающую в 25 странах, с сетью портов и складов в стратегически важных точках, что обеспечивает эффективное ежедневное движение и обработку товаров. Как поставщик сквозных логистических услуг, Access World стремится упрощать глобальные цепочки поставок и повышать эффективность товарооборота.

Примечательно, что Access World уже второй год подряд щедро спонсирует коктейльный ужин на конференции Indonesia Mining Conference & Critical Minerals Conference. За эту неизменную приверженность и вклад в глубокое развитие отрасли и постоянную поддержку профессиональных обменов оргкомитет и все участники выражают глубокую признательность и уважение.

Регистрация & неформальное общение

![[Анализ SMM: Импорт кобальтовых промежуточных продуктов Китая вырос на 107% м/м в мае 2026 года]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)