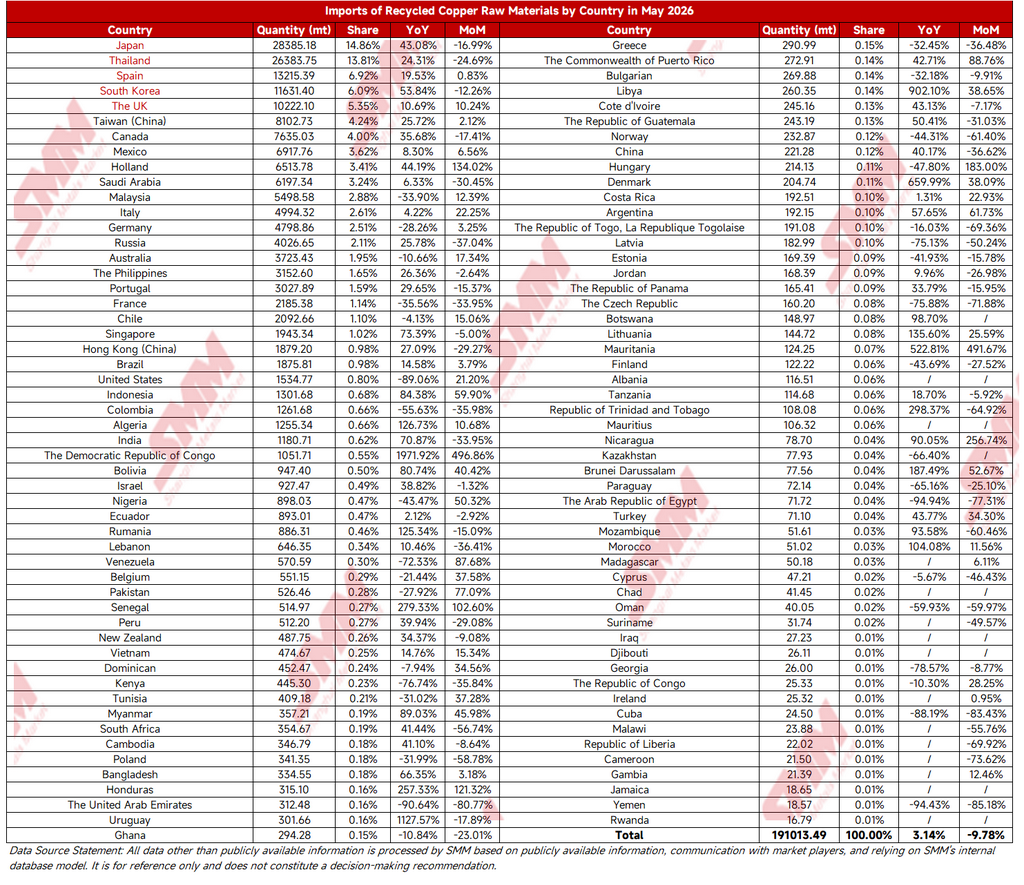

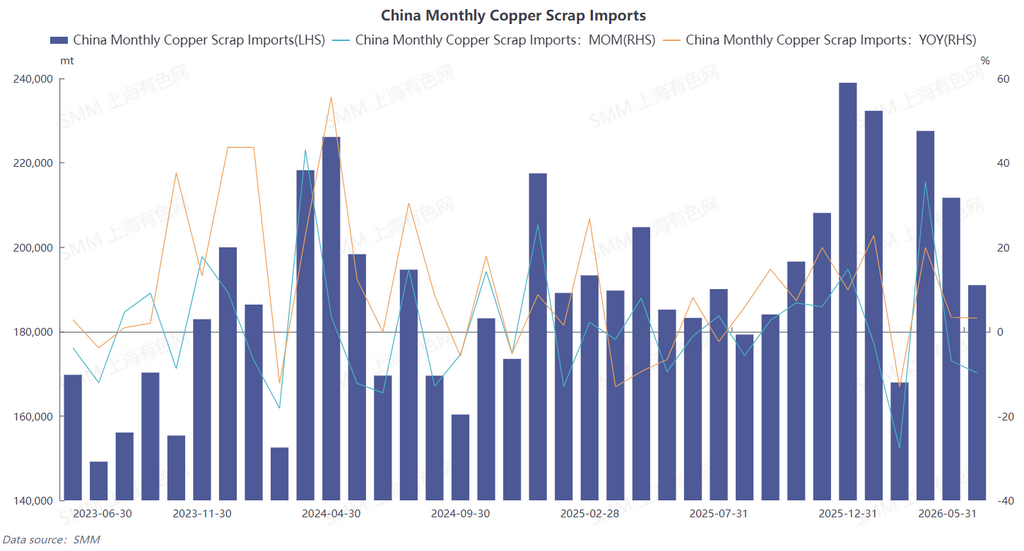

В мае 2026 г. Китай импортировал 191 тыс. т в физическом весе медного лома и дроблёного медного лома, что на 9,78% меньше м/м, но на 3,14% больше г/г. Совокупный импорт с января по май достиг 1,0306 млн т в физическом весе, увеличившись на 7,11% г/г. (Код ТН ВЭД: 74040000)

1. Поставки от ведущих стран-поставщиков повсеместно снизились; основной причиной падения стало сокращение спотового предложения за рубежом

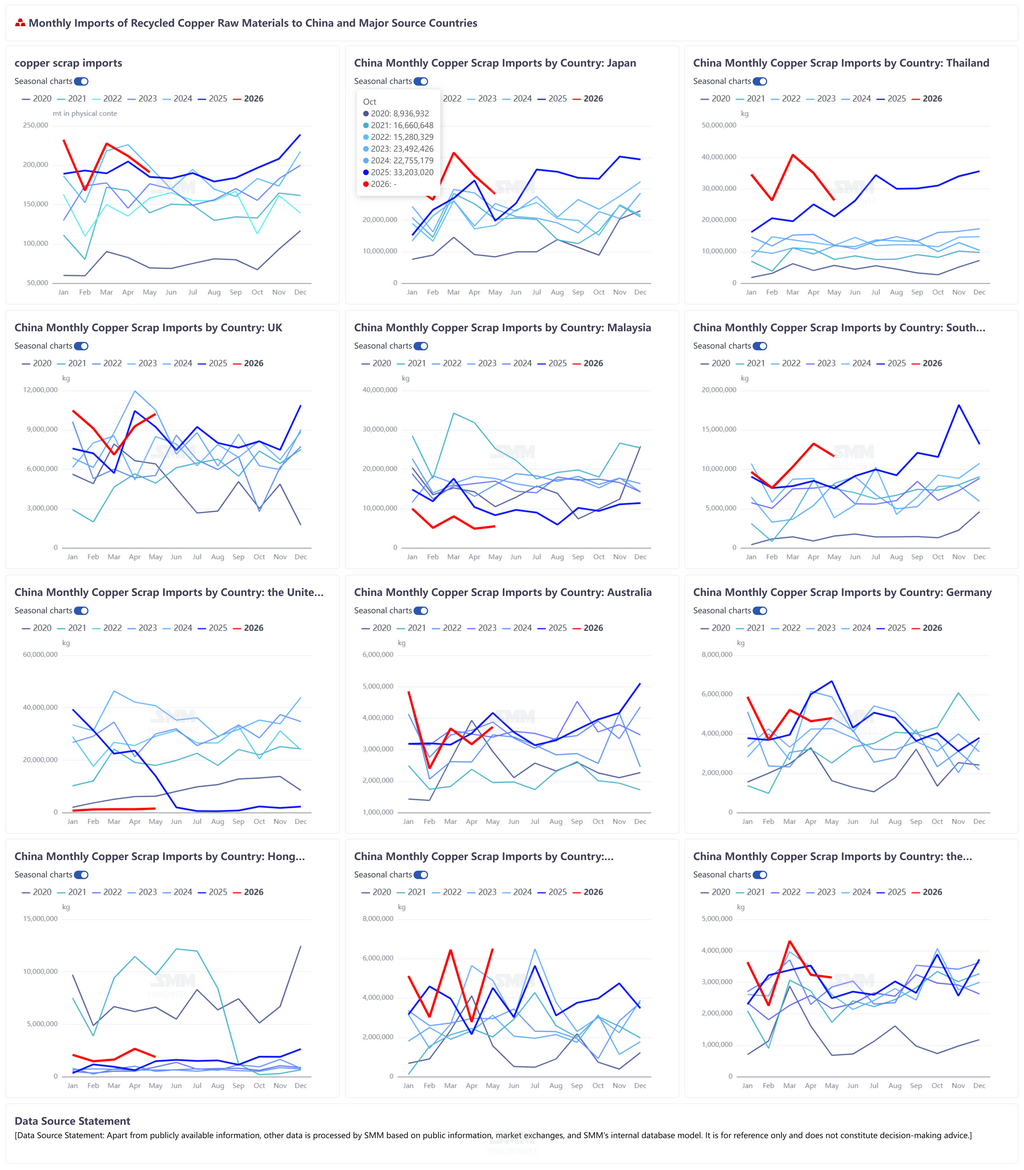

Структура стран-импортёров по уровням в мае не изменилась. Япония и Таиланд оставались крупнейшим и вторым по величине источниками импорта для Китая, но поставки от обоих ключевых поставщиков в Китай резко сократились м/м. Сокращение экспортно пригодных объёмов за рубежом стало фундаментальной причиной общего снижения импорта:

Япония: поставила в Китай 28,4 тыс. т в физическом весе в мае (доля 14,86%), рост на 43,08% г/г, снижение на 16,99% м/м. Сбор медного лома в Японии вошёл в межсезонье, выпуск демонтажных предприятий упал, а местные плавильные заводы перенаправили экспортные объёмы для собственных нужд. Доступный для отправки в Китай объём спотовых партий заметно сократился, что привело к значительному снижению поставок м/м.

Таиланд: экспортировал в Китай 26,4 тыс. т в мае (доля 13,81%), рост на 24,31% г/г, снижение на 24,69% м/м. Спрос на медный лом в Юго-Восточной Азии отвлёк предложение, сезонное снижение сборов усугубило ситуацию, а трейдеры замедлили закупки. Поставки в Китай снижаются м/м второй месяц подряд.

Испания: третий по величине поставщик отгрузил 13,2 тыс. т (доля 6,92%), рост на 19,53% г/г, но лишь на 0,83% м/м.

Традиционные крупные источники — Южная Корея, Канада, Саудовская Аравия и Россия — все сократили поставки м/м, при этом предложение одновременно ужесточалось в ряде стран. Нишевые поставщики, такие как Ливия, Дания и Мавритания, показали значительный рост объёмов г/г и м/м, но их индивидуальные объёмы измерялись лишь сотнями тонн, составляя менее 0,2% от общего объёма. Эти дополнительные объёмы были слишком малы, чтобы компенсировать спад, вызванный сокращением поставок из основных стран.

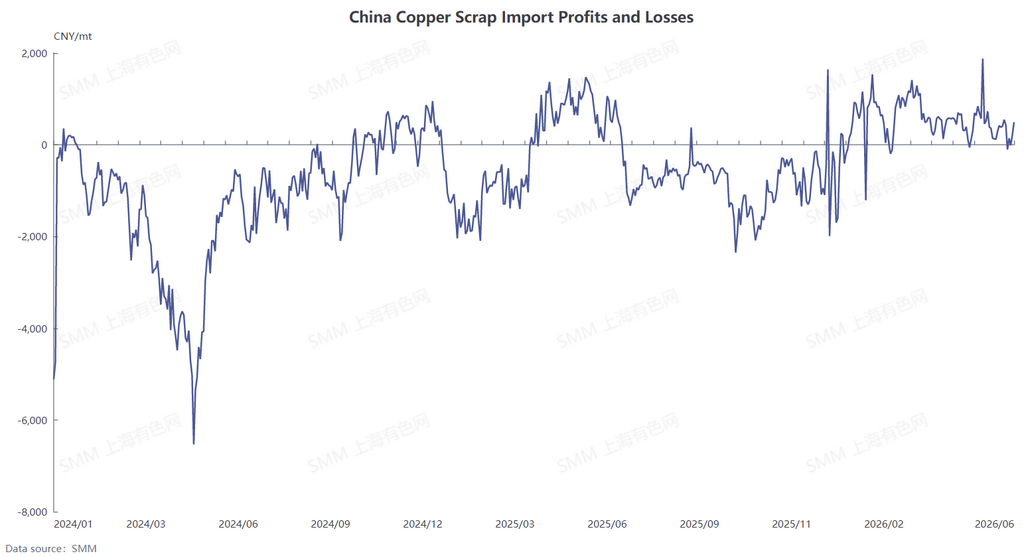

2. Импортная рентабельность незначительно снизилась, трейдеры активно замедлили закупки

Кривая рентабельности импорта медного лома SMM China показывает, что, хотя импортное окно в целом оставалось прибыльным в апреле-мае, маржа сжалась, ослабляя готовность трейдеров активно фиксировать грузы:

цены на медь на LME продолжали колебаться на высоких уровнях, зарубежные поставщики сохраняли сильный настрой на удержание твёрдых цен, коэффициенты котировок на голую блестящую медь оставались высокими, а расходы на закупку за рубежом выросли. По сравнению с импортной прибылью в феврале-марте апрель-май отличались лишь ограниченной доходностью. Трейдеры активно сокращали объёмы форвардного бронирования и фиксации грузов за рубежом, замедляли темпы поступления поставок и ещё больше усиливали снижение импорта в месячном исчислении за месяц.

3. Структурный дефицит облагаемого налогом медного лома в Китае обеспечил нижний предел, сохраняя рост импорта в годовом исчислении положительным

Импорт в мае всё же вырос на 3,14% в годовом исчислении. Основной поддержкой стал сохраняющийся дефицит соответствующего требованиям медного лома в Китае: сложности с документальным оформлением обращающегося внутри страны медного лома пока не претерпели существенного улучшения, а объём внутреннего оборота медного лома с надлежащей документацией оставался стабильно ограниченным, удерживая высокие внутренние цены с учётом налога. Нижестоящие предприятия по переработке меди, нуждающиеся как в стабильности производства, так и в соблюдении налоговых требований, сохраняли устойчивый жёсткий спрос на зарубежный медный лом с полным пакетом импортных таможенных документов. Даже при уменьшении импортной маржи предприятиям всё равно необходимо было поддерживать базовое пополнение импортных запасов, поэтому импорт не стал отрицательным в годовом выражении.

Два фактора, оказывающие давление на импорт в краткосрочной перспективе, вероятно, сохранятся: во-первых, активность сбора сырья в основных странах-поставщиках за рубежом находится в межсезонье, и экспортное предложение в ближайшее время вряд ли покажет значительный прирост; во-вторых, ожидается, что импортная маржа останется в зоне низкой прибыли, а готовность трейдеров к масштабным активным закупкам остаётся слабой. Ожидается, что в июне импорт медного лома сохранится в застое. Однако дефицит облагаемого налогом медного лома в Китае вряд ли ослабнет в краткосрочной перспективе, и новые нишевые источники, такие как Ливия и Танзания, продолжают высвобождать дополнительные объёмы. В результате вероятность резкого обвала общего импорта невелика, общая картина остаётся на низких уровнях. (Подробная разбивка импорта медного лома за май по странам приведена ниже)