В последние годы энергетический переход Индонезии демонстрирует явные признаки ускорения. Поскольку правительство ставит более амбициозные цели в области возобновляемой энергии, а декарбонизация горнодобывающей промышленности, модернизация островных энергосистем, развитие плавучих солнечных электростанций и наращивание местного производства продолжают продвигаться, долгосрочный потенциал роста рынков солнечной фотоэлектрической энергии, систем хранения энергии и микросетей Индонезии расширяется.

В ходе недавней конференции Indonesia Critical Minerals Conference (ICM) и Форума по углю и энергетическому переходу SMM обменялась мнениями с местными компаниями, работающими в области солнечной энергетики, поставщиками систем хранения энергии и энергетических решений, горнодобывающими компаниями, отраслевыми ассоциациями и представителями государственной энергокомпании Индонезии PLN. На основе этих обсуждений SMM понимает, что энергетический переход Индонезии не обусловлен исключительно целевыми показателями по установке солнечных панелей. Напротив, он постепенно переходит от политического планирования к конкретным сценариям применения. Энергопереход в горнодобывающей промышленности, сценарии со слабыми и изолированными сетями, плавучие солнечные электростанции, местное производство модулей, системы хранения энергии, а также спрос на экологически чистую электроэнергию и управление выбросами углерода становятся основными темами на рынке возобновляемой энергии Индонезии.

Чёткие политические цели, но краткосрочная реализация по-прежнему ограничена состоянием сетей и механизмами проектов

С точки зрения политики правительство Индонезии усиливает поддержку возобновляемой энергии. Рассматривается ли она через призму долгосрочных целей по установке солнечных панелей или планов развития энергетики, связанных с PLN, Индонезия стремится улучшить свою энергетическую структуру за счёт солнечной, гидро-, геотермальной, ветровой энергии и систем хранения, постепенно снижая зависимость от традиционных ископаемых видов топлива.

Однако, исходя из фактических отзывов рынка, энергопереход Индонезии всё ещё находится на стадии «чёткие цели, осторожное внедрение». Индонезия — типичная архипелаговая страна. Её основная сеть охватывает главным образом Яву и Бали, в то время как многие другие острова по-прежнему в значительной степени зависят от микросетей, собственных энергосистем или дизельных генераторов. Полное подключение удалённых островов или горнодобывающих районов к основной сети потребовало бы высоких затрат на строительство и значительных потерь при передаче и распределении. В результате состояние сетей стало одним из основных практических ограничений, влияющих на реализацию проектов возобновляемой энергии в Индонезии.

В то же время утверждение проектов, согласование земельных участков, условия финансирования, механизмы PPA, требования к локализации и темпы выполнения проектов PLN также влияют на фактический прогресс проектов в области солнечной фотоэлектрической энергии и систем хранения энергии. Некоторые компании считают, что среднесрочный и долгосрочный рыночный потенциал Индонезии очевиден, но в краткосрочной перспективе вряд ли стоит ожидать простого и быстрого роста числа установок. Реализация проектов по-прежнему требует координации политики, сетевой инфраструктуры, финансирования и конечного спроса.

Энергетический переход в горнодобывающей отрасли становится наиболее определённым сценарием дополнительного спроса.

По сравнению с обычными наземными фотоэлектрическими проектами, сценарии энергопотребления в горнодобывающей и промышленной сферах становятся более коммерчески обоснованным направлением энергетического перехода Индонезии. Индонезия располагает богатыми запасами никеля, меди, бокситов, кремнезёма и других минеральных ресурсов. Горнодобывающие и плавильные предприятия часто расположены на Сулавеси, Калимантане и в других районах, где сетевая инфраструктура относительно слаба. Некоторые горнодобывающие районы долгое время зависели от угольной, дизельной или собственной генерации, что приводит к высоким затратам на электроэнергию, а также к волатильности цен на традиционные энергоносители и давлению углеродных выбросов.

Исходя из обсуждений с компаниями, энергетический переход в горнодобывающей отрасли уже не только экологическое требование. Он также тесно связан с энергетической безопасностью, контролем затрат, экспортной конкурентоспособностью и доступом к конечным потребителям. Для компаний по добыче никеля, меди и других критически важных металлов углеродный след продукции, требования ESG, требования к паспорту аккумулятора и потенциальные углеродные издержки могут стать важными ограничениями при экспорте в Европу, Японию, Южную Корею и на другие рынки. Если горнодобывающие компании смогут увеличить долю потребления зелёной электроэнергии, они смогут снизить углеродные выбросы на единицу продукции и повысить конкурентоспособность в международной цепочке поставок.

В этих условиях комбинированные решения, включающие солнечные фотоэлектрические панели, ветроэнергетику, накопители энергии, дизельное резервирование и микросетевые системы управления, становятся важным путём энергетического перехода в горнодобывающей отрасли. В районах со слабой сетью или вне сети ветро-солнечные системы с накопителями могут не только снизить общую приведённую стоимость электроэнергии, но и повысить стабильность электроснабжения и уменьшить зависимость горнодобывающих компаний от дизеля и внешних сетей.

Микросети и накопители энергии являются ключевой опорой развития возобновляемой энергетики Индонезии.

Задача энергетического перехода Индонезии не просто в том, «сколько фотоэлектрических мощностей построить», а в том, как обеспечить стабильную работу возобновляемой энергии в сложных сетевых условиях. Из-за разбросанных островов, сложной структуры нагрузки и недостаточной прочности сети в некоторых регионах полагаться только на фотоэлектрические модули недостаточно для решения всех проблем. Системы накопления энергии, PCS, EMS, инверторы, трансформаторы и интеллектуальное диспетчерское управление будут иметь решающее значение для стабильной работы проекта.

SMM считает, что Индонезия обладает значительным потенциалом развития возобновляемой энергетики, однако структура её энергосети относительно сложна. Многие проекты не могут быть решены установкой только одного типа оборудования — требуется комплексный учёт совместимости системы, стабильности сети, долгосрочной эксплуатации и технического обслуживания, а также местных возможностей поставки. Для проектов со слабыми сетями, микросетей и плавучих солнечных электростанций интегрированные системные решения помогают уменьшить проблемы совместимости между разным оборудованием, одновременно повышая стабильность системы и оперативность сервисного реагирования.

В то же время SMM узнала из обсуждений с компаниями, что системы энергоснабжения горнодобывающей промышленности Индонезии, как ожидается, будут постепенно переходить от закупок отдельных единиц оборудования к интегрированным решениям, сочетающим «ветро-солнечную генерацию, накопление энергии + ИИ + управление углеродными выбросами». Особенно учитывая прерывистый характер ветровой и солнечной генерации, возможности ИИ могут применяться для прогнозирования погоды, диспетчеризации на стороне генерации, согласования спроса и оптимизации работы системы, что повышает экономическую эффективность и стабильность новых энергосистем.

Таким образом, будущая конкуренция на рынке возобновляемой энергетики Индонезии, возможно, больше не будет сосредоточена только на цене отдельных продуктов, таких как модули, инверторы или аккумуляторные батареи. Вместо этого конкуренция, вероятно, сместится в сторону способности системной интеграции, адаптации к слабым сетям, возможностей долгосрочного технического обслуживания и местных поставок.

Ожидается, что плавучие солнечные электростанции станут отличительным сценарием применения в Индонезии

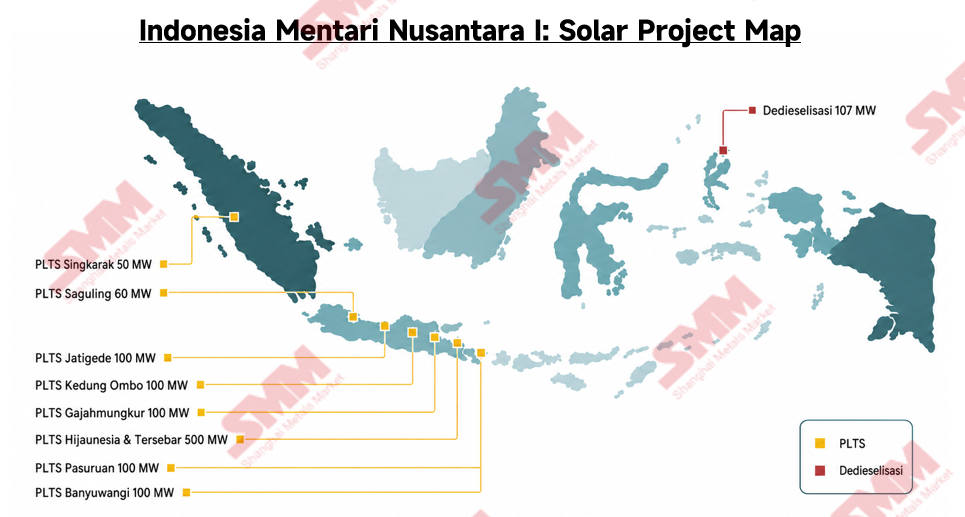

Помимо энергетического перехода в горнодобывающей отрасли, плавучая солнечная энергетика — ещё одно важное направление, за которым стоит следить на индонезийском рынке. Индонезия насчитывает множество островов, обладает относительно обильными водохранилищами и водными ресурсами, а в некоторых регионах существуют ограничения по земельным участкам, что создаёт прочную основу для применения плавучих солнечных электростанций. В последние годы реализация крупномасштабных плавучих проектов, таких как Cirata, продемонстрировала пример для аналогичных проектов в Индонезии.

По данным SMM, в 2026 году в Индонезии продолжается реализация нескольких плавучих фотоэлектрических проектов, включая плавучий проект Karangkates мощностью около 130 МВт (по постоянному току) и плавучий проект Saguling мощностью около 92 МВт (по постоянному току). Эти проекты предусматривают освобождение от требований TKDN 4.0, что отражает необходимость для индонезийского рынка плавучих фотоэлектрических систем сбалансировать политические требования с эффективностью реализации проектов в условиях местных производственных мощностей, сроков выполнения проектов и выбора модульных технологий.

С точки зрения проектного спроса, крупномасштабные плавучие фотоэлектрические проекты предъявляют относительно высокие требования к системным решениям. Необходимо учитывать эффективность модулей, выбор инверторов, стоимость кабелей, плавучие системы, удобство O&M и долгосрочную стабильность. По сравнению с обычными наземными проектами, плавучие фотоэлектрические системы предъявляют более высокие требования к выработке электроэнергии на единицу площади, надежности оборудования и способности к системной интеграции. Поэтому ожидается, что высокоэффективные модули, центральные инверторы, системы накопления энергии и интеллектуальные решения O&M получат больше возможностей для применения в таких проектах.

В целом ожидается, что плавучие фотоэлектрические системы станут одним из наиболее показательных сценариев применения на рынке возобновляемой энергетики Индонезии. С одной стороны, они могут помочь ослабить земельные ограничения для некоторых проектов. С другой стороны, они также могут способствовать внедрению высокоэффективных модулей и системных решений на индонезийском рынке. Однако дальнейшее масштабирование проектов будет по-прежнему зависеть от реализации политики местного содержания, одобрения проектов, условий подключения к сети и механизмов финансирования.

Требования TKDN к местному содержанию поддерживают отечественное производство, но ценовые надбавки остаются значительными

Еще одной важной темой энергетического перехода Индонезии является местное производство. По мере ужесточения требований TKDN к местному содержанию, растет спрос на модули местного производства со стороны индонезийского правительства и проектов, связанных с PLN. Местные производители модулей имеют определенные рыночные возможности в государственных проектах и проектах с обязательными требованиями к местному содержанию.

По данным SMM, ожидается, что некоторые проекты индонезийского правительства и связанные с PLN постепенно перейдут в стадию реализации в 2026 году, при этом около 1,2 ГВт проектного спроса тесно связаны с требованиями TKDN 4.0 к местному содержанию. Поскольку для этих проектов требуются модули, соответствующие требованиям TKDN, спрос на локализованные модули по-прежнему в основном определяется государственными проектами, проектами PLN и сценариями обязательного применения местного содержания.

Источник: SMM

Однако с точки зрения ценообразования местные модули TKDN стоят значительно дороже импортных китайских модулей. Согласно исследованию SMM, цены на модули TKDN для проектов мощностью более 10 МВт составляют примерно 14,5 центов США/Вт, в то время как для небольших проектов они могут достигать около 16 центов США/Вт. Модули с содержанием TKDN около 40% обычно стоят на 20–30% дороже, чем импортированные из Китая модули. Эта надбавка обусловлена, главным образом, местными производственными издержками, недостаточной поддержкой цепочки поставок, различиями в эффективности технологий и механизмами ценообразования, основанными на политике.

SMM полагает, что индонезийские местные модули не конкурируют напрямую с импортированными китайскими модулями. Вместо этого они в основном используются в государственных проектах, проектах PLN и сценариях применения с жесткими требованиями к местному содержанию. В будущем рынок модулей Индонезии может постепенно сформировать две системы ценообразования: одна рыночная система, ориентированная на импортные высокоэффективные модули, и другая — для местных проектов, ориентированная на модули TKDN. Для разработки ценовых индексов и исследований рынка всё более важным будет различие между ценами на местные модули TKDN, ценами на импортные модули и надбавкой между ними.

Являются ли ограничения TKDN в Индонезии преимуществом или бременем?

Ещё одной важной темой энергетического перехода Индонезии является местное производство. По мере ужесточения требований к местному содержанию TKDN растёт спрос на модули местного производства со стороны правительства Индонезии и проектов, связанных с PLN. Местные производители модулей имеют определённые рыночные возможности в государственных проектах и проектах с обязательными требованиями к местному содержанию.

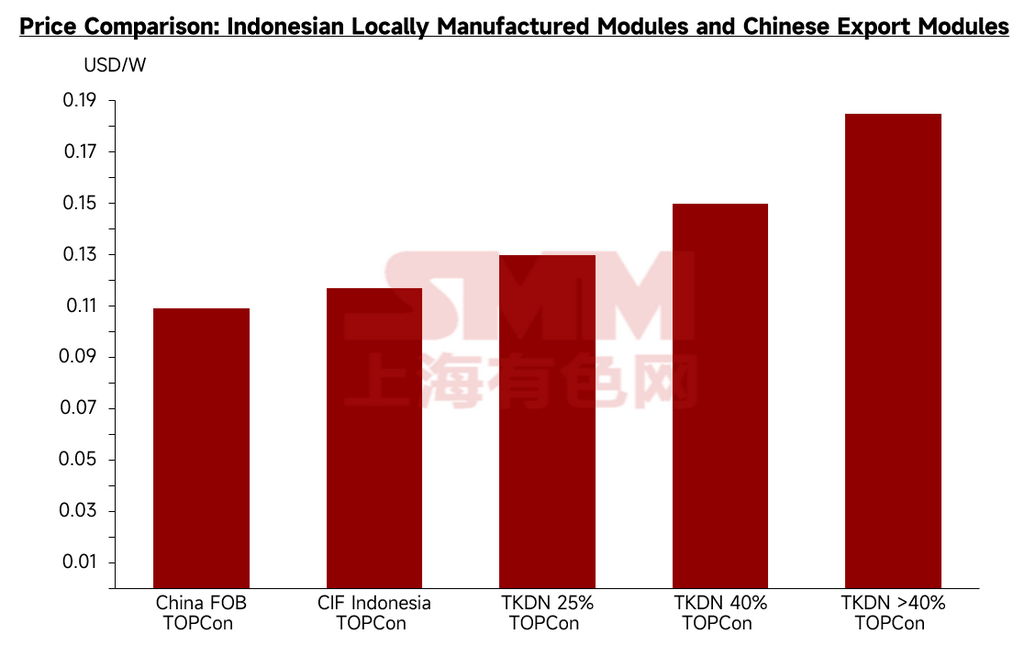

Согласно SMM, текущая цена FOB китайских модулей TOPCon составляет около 0,110 USD/Вт, а цена CIF Индонезия для китайских модулей TOPCon — примерно 0,114–0,120 USD/Вт. Для сравнения, цены на местные индонезийские модули TKDN в целом значительно выше. Модули TOPCon с TKDN 25% стоят около 0,130 USD/Вт, с TKDN 40% — около 0,150 USD/Вт, а модули TOPCon с содержанием TKDN более 40% могут достигать примерно 0,185 USD/Вт.

С точки зрения разницы в цене, модули с TKDN 25% имеют относительно ограниченную надбавку около 5% по сравнению с китайскими модулями CIF Индонезия. Однако с ростом требований к местному содержанию надбавка значительно увеличивается. Модули с TKDN 40% стоят примерно на 21% дороже китайских модулей CIF Индонезия, а модули с содержанием TKDN более 40% — примерно на 49% дороже. Эта разница в основном обусловлена затратами на местное производство, недостаточной поддержкой цепочки поставок, ограниченным масштабом производства, различиями в эффективности технологий и механизмами ценообразования, основанными на политике.

Источник: SMM

В краткосрочной перспективе требования TKDN могут способствовать повышению уровня загрузки местных мощностей по производству модулей в Индонезии, поддержать формирование более полной местной производственной экосистемы, охватывающей элементы, модули, стекло, алюминиевые рамы и другие вспомогательные материалы, и помочь перестроить производственную цепочку фотоэлектрической отрасли Индонезии и систему местной занятости.

Однако с точки зрения экономики проектов ограничения TKDN также создают проблему соотношения затрат и выгод для будущего развития фотоэлектрической отрасли Индонезии. С одной стороны, требования к местному содержанию могут укрепить автономию цепочки поставок фотоэлектрической отрасли Индонезии, повысить внутренние производственные возможности и обеспечить местную промышленную поддержку для государственных проектов и проектов PLN. С другой стороны, более высокие цены на модули TKDN увеличат первоначальные инвестиционные затраты проекта и могут повлиять на цены PPA, сроки окупаемости инвестиций и заинтересованность разработчиков в некоторых проектах.

SMM считает, что индонезийские местные модули не конкурируют напрямую с китайскими импортными модулями в полной мере. Вместо этого они в основном используются в государственных проектах, проектах PLN и сценариях применения с жесткими требованиями к местному содержанию. В будущем рынок модулей Индонезии может постепенно сформировать две системы ценообразования: одну рыночную систему, ориентированную на импортные высокоэффективные модули, и другую систему ценообразования для местных проектов, ориентированную на модули TKDN. Для энергетического перехода Индонезии политика TKDN может поддержать реструктуризацию местной производственной цепочки. Однако если ценовая премия останется высокой в течение длительного времени, это также может ограничить темпы реализации фотоэлектрических проектов. Таким образом, как найти баланс между выгодами местного производства и затратами на развитие проектов, станет ключевым вопросом для будущего развития фотоэлектрического рынка Индонезии.

Декарбонизация горнодобывающей отрасли будет стимулировать рост спроса на «зеленую электроэнергию + управление выбросами углерода»

В цепочке поставок критически важных металлов значение энергетического перехода расширяется от «снижения затрат на электроэнергию» до «сокращения углеродного следа». В частности, при разработке никеля, меди, кремнезема и других минеральных ресурсов конечные потребители могут все больше обращать внимание на источник энергии, интенсивность выбросов углерода и прослеживаемость производства сырья.

В ходе обсуждений компания Envision Energy отметила, что ее сильные стороны заключаются не только в предоставлении систем зеленой энергетики, но и в возможностях управления углеродным следом. С помощью системы управления выбросами на основе Интернета вещей компании могут рассчитывать сквозные выбросы углерода на всех этапах добычи, плавки и производства, а затем распределять их по углеродному следу каждой единицы продукции. По сравнению с традиционными статическими расчетами в Excel, системы отслеживания в реальном времени помогают компаниям быстрее взаимодействовать с органами сертификации, сокращая циклы сертификации и снижая затраты на сертификацию.

Для индонезийских горнодобывающих компаний низкоуглеродные возможности в будущем могут повлиять не только на производственные затраты, но и на способность продукции выходить на международные рынки. Поскольку компании-потребители аккумуляторов, автомобилей и металлов повышают требования к низкоуглеродному сырью, ожидается, что спрос индонезийских горнодобывающих компаний на зеленую электроэнергию, накопители энергии, управление углеродным следом и верифицируемую зеленую энергию будет продолжать расти.

Мнение SMM: Энергетический переход Индонезии перейдет от «целей по установленной мощности» к «системным решениям»

В целом, энергетический переход Индонезии постепенно смещается от развития, движимого политическими целями, к конкретным сценариям применения в горнодобывающей промышленности, на островах, в плавучей солнечной энергетике и промышленных парках. В краткосрочной перспективе рынок солнечной энергетики Индонезии по-прежнему сталкивается с ограничениями, связанными с подключением к сети, проектным финансированием, механизмами PPA, требованиями к локализации и темпами реализации проектов, и реальный рост установленной мощности потребует времени. Однако в средне- и долгосрочной перспективе уникальная островная структура Индонезии, богатые минеральные ресурсы, сценарии с высокой стоимостью собственной генерации и требования к низкоуглеродным цепочкам поставок ниже по течению продолжат создавать спрос на солнечную энергию, накопители энергии, микросети и системы управления углеродным следом.

В будущем ключевая конкурентоспособность рынка возобновляемой энергии Индонезии может уже не ограничиваться ценообразованием на отдельные модули, а сместиться в сторону более комплексных системных возможностей. Для компаний в сфере возобновляемой энергетики те, кто сможет предложить интегрированные решения, учитывающие особенности слабых сетей, автономных систем, плавучей солнечной энергетики и нагрузок горнодобывающих предприятий, с большей вероятностью займут долгосрочную долю рынка в процессе энергетического перехода Индонезии.

Для SMM будущие исследования индонезийского рынка также должны будут выйти за рамки традиционного ценообразования на модули и включить надбавки за соблюдение TKDN, стоимость локального производства, ход реализации проектов плавучей солнечной энергетики, спрос на зеленую энергию в горнодобывающей промышленности, стоимость систем накопления энергии, конфигурации микросетей, требования к низкоуглеродному экспорту минералов, а также системы ценообразования на исходное сырье, такое как кремнезем и кварцевый песок. По мере того как энергетический переход Индонезии вступает в более практическую фазу реализации проектов, ценовая прозрачность, оценка затрат и услуги по работе с данными будут приобретать всё большее значение.

Автор: Райан Тей Цзе Ян | аналитик по фотовольтаике SMM

![[Солнечная энергетика: HVR Solar построит завод по производству ячеек TOPCon мощностью 1,2 ГВт в Индии]](https://imgqn.smm.cn/usercenter/DCwfK20251217171737.jpg)

![[Солнечная энергия: European Energy вводит в эксплуатацию солнечный парк мощностью 148 МВт в Латвии]](https://imgqn.smm.cn/usercenter/LMmrH20251217171737.jpg)

![[Солнечная энергетика: FRV получает 2,3 ГВт сетевых мощностей в Германии]](https://imgqn.smm.cn/usercenter/Jzkij20251217171737.jpg)