[Горячая тема SMM] Изменение экспортных потоков стали с Ближнего Востока: застой готовой продукции и контратака стальной заготовки

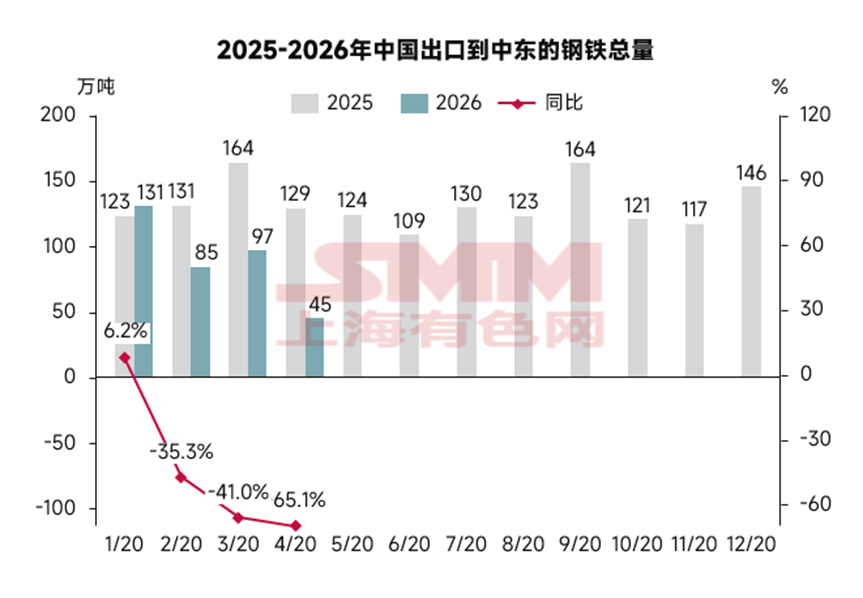

Оглядываясь на 2025 год, рынок Ближнего Востока, несомненно, был самым ярким «новым динамичным рынком» в зарубежном ландшафте китайской стали. В 2025 году общий экспорт стали Китая на Ближний Восток достиг 15,81 млн тонн, при этом ежемесячные поставки в основном стабильно находились в высоком диапазоне 1,2–1,3 млн тонн. На фоне общего годового экспорта стали в 134 млн тонн, что на 14% больше по сравнению с аналогичным периодом прошлого года, на долю рынка Ближнего Востока пришлось 11–12% от общего объема экспорта стали Китая. Это означает, что в отдельно взятом геоэкономическом регионе его доля и стратегическая зависимость уступали только Юго-Восточной Азии, являясь «вторым основным столпом» экспансии китайской стали за рубежом. Что касается структуры продукции, то горячекатаный рулон с высокой добавленной стоимостью (доля 29%), стальные трубы, необходимые для нефтегазовых проектов (доля 18%), и толстолистовая сталь (доля 14%) составили три доминирующих позиции, отражая высокую диверсифицированную промышленную и инфраструктурную пропускную способность региона. Однако именно из-за столь огромной торговой базы в 2025 году и высокой зависимости от традиционных судоходных маршрутов Персидского залива, когда внезапно разразились геополитические бури и проливы были резко заблокированы, вызванный этим «масштабный застой рынка» и нарушение цепочек поставок оказались столь серьезными. Ниже мы последовательно проанализируем: конкретную ситуацию с экспортом китайской стали на Ближний Восток, как перераспределялось давление на грузоперевозки за счет замены портов во время блокады пролива и как изменится экспортный ландшафт после последних переговоров между США и Израилем?

Источник данных: SMM, Главное таможенное управление КНР

Для начала рассмотрим общие показатели экспорта. Согласно историческим данным SMM и последним тенденциям таможенного экспорта, общий объем экспорта стали Китая на Ближний Восток за первые четыре месяца 2026 года упал с 5,47 млн тонн за аналогичный период 2025 года до 3,57 млн тонн, при этом экспорт в апреле сократился вдвое.

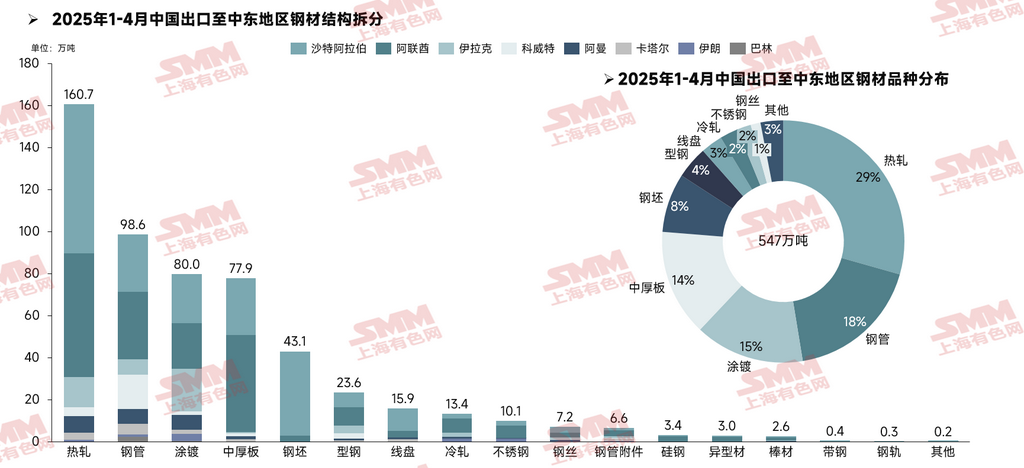

В частности, в структуре китайского экспорта стали на Ближний Восток в объеме 5,47 млн тонн за январь-апрель 2025 года ярко проявилась ориентация на готовую продукцию высокого передела. Горячекатаный прокат (29%), стальные трубы (18%), сталь с покрытием (15%) и толстолистовой прокат (14%) составили четыре основные категории в стальной торговле Китая. Если говорить о странах назначения, то устойчивый спрос Саудовской Аравии на трубы для морских/нефтегазовых объектов (986 тыс. тонн) и значительная переработка ОАЭ рядового горячекатаного проката (1,607 млн тонн) и толстолистового проката (779 тыс. тонн) совместно формировали традиционный «двухъядерный центр потребления» в Персидском заливе.

Источник данных: SMM, Главное таможенное управление КНР

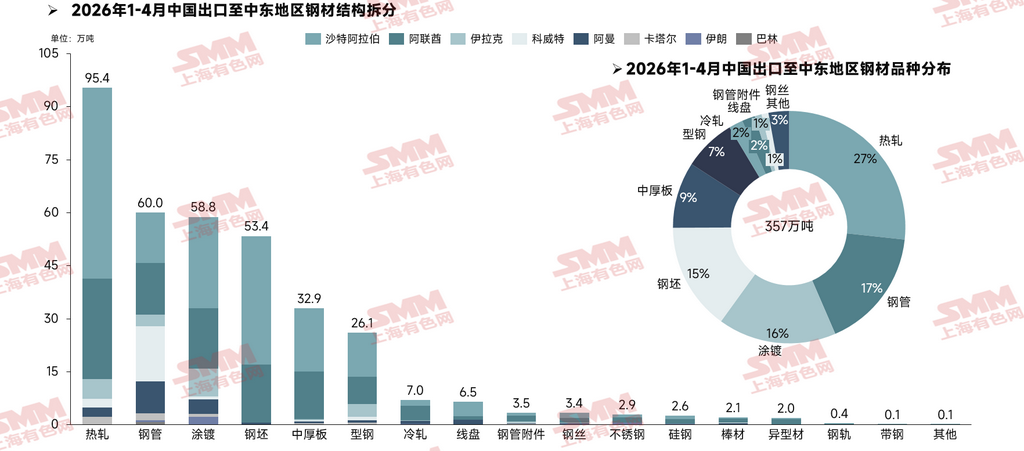

С начала 2026 года блокада Персидского залива, вызванная геополитическими конфликтами, значительно ослабила общие поставки, в то время как в структуре продукции одновременно происходила разительная «скрытая мутация». Стальная заготовка, второстепенный продукт, на который ранее приходилось лишь 8% (431 тыс. тонн), продемонстрировала мощный контртрендовый рост на 24% за первые четыре месяца 2026 года. Согласно исследованию SMM, глубинной причиной этой аномалии стал локальный шок предложения, вызванный геополитическими сдвигами в Иране.

Если закрытие Персидского залива перерезало «аорту» ближневосточного импорта стали, то внезапное разрушение двух крупнейших стальных гигантов Ирана — компаний Mobarakeh Steel Company (MSC) в Исфахане и Khuzestan Steel Company (KSC) — 27 марта 2026 года полностью вызвало «сырьевой переворот» в регионе. Иран является десятым в мире и крупнейшим на Ближнем Востоке производителем сырой стали (на его долю приходится более 50% общего производства сырой стали в регионе), ежегодный экспорт стали превышает 10 млн тонн, причем полуфабрикатная стальная заготовка является абсолютной основой. Mobarakeh (MSC) имеет годовую мощность 11,8 млн тонн (20% общих мощностей Ирана), что делает его бесспорным «королем плоского проката / листов и плит» на Ближнем Востоке; Khuzestan (KSC) — второй по величине производитель стали в Иране и его важнейшая производственная база по выпуску слябов и заготовок.

Источник данных: SMM, Главное таможенное управление КНР

В нормальных условиях Иран был основным поставщиком недорогих стальных заготовок для местных прокатных заводов на Ближнем Востоке. Из-за резкого сокращения внешних поставок со стороны Ирана прокатные заводы региона, особенно в Омане и некоторых районах ОАЭ вне Персидского залива, не затронутых блокадой напрямую, столкнулись с серьёзными рисками нарушения поставок сырья. Чтобы сохранить производство, местные покупатели быстро разместили большое количество срочных запросов на международном рынке. Согласно опросу SMM, огромный дефицит стальных заготовок, возникший после ухода Ирана, был покрыт и распределён между поставками из Китая, Индии и России. Поскольку местный дефицит относился в основном к сырью для прокатки листов и пластин, а разрушение оборудования от взрывов означало, что именно прокатные линии будут перезапущены первыми, основным продуктом, обеспечившим рост встречных заказов, стал сляб.

Эта ситуация перекликается со статьёй по адресу https://mp.weixin.qq.com/s/bsrZaRRSRDHC_FmGLulJOQ («Ближневосточный кризис вызывает «несоответствие», Китай ускоренно заполняет вакуум предложения в объёме около 2,3 млн тонн в Юго-Восточной Азии»), в которой упоминалось, что Китай ускоренно возьмёт на себя дефицитные ниши поставок стальных заготовок. То есть, несмотря на снижение экспорта стали в этом году, экспорт заготовок также продемонстрировал встречный рост.

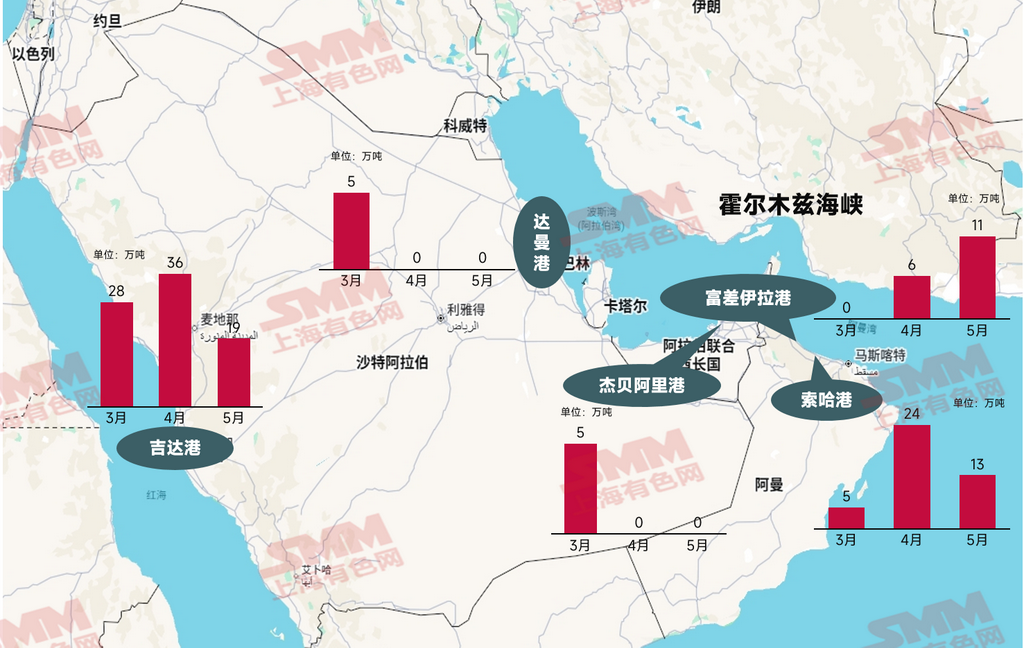

Как подтвердили SMM через экспедиторов, торговля сталью (особенно толстолистовым прокатом, трубами и стальными заготовками) сильно зависит от балкерных и генеральных судов. Когда контейнерные линии сталкиваются с блокадой, они легко меняют маршрут, скорректировав букинг через компьютерные системы, но переброска балкерных судов наталкивается на жёсткие ограничения в виде осадки порта назначения, специализированного перегрузочного оборудования (например, крупных причальных кранов) и наземных связей с автотранспортом. Поэтому за последние два месяца цепочка поставок разыграла драматический «дрейф портов» внутри и за пределами Персидского залива. Ниже на основе панорамных судоходных данных SMM подробно объясняются изменения грузопотоков между портами.

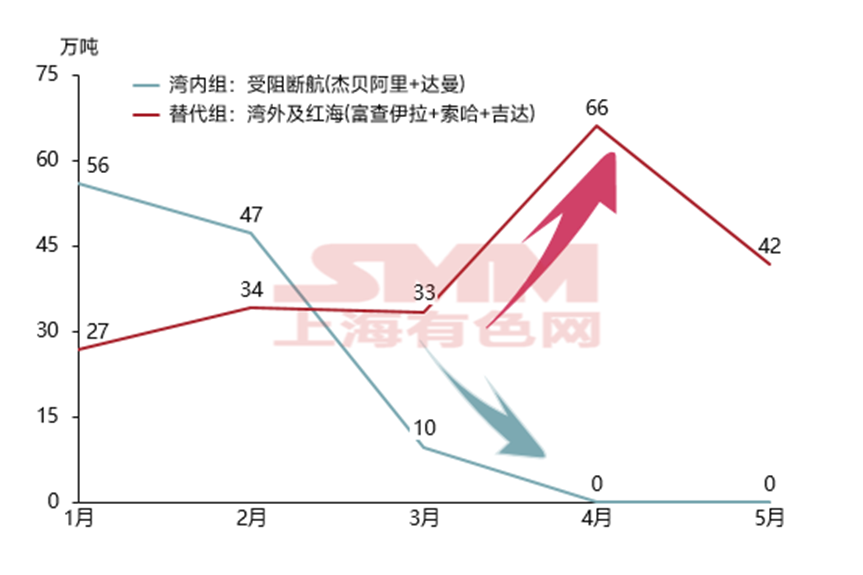

В обычных условиях более 70% поставок стали из Китая на Ближний Восток плотно концентрировались в порту Джебель-Али внутри Персидского залива и порту Даммам на восточном побережье Саудовской Аравии. Однако после блокады пролива поступления стали в этих двух традиционных узлах показали исторический «физический шок» в высокочастотных судоходных данных SMM (снижение до нуля с апреля по май).

Тем временем перенаправленный груз, борясь за выживание, бешеным потоком хлынул к альтернативным портам за пределами пролива, пространственно проложив «линию безопасности»:

① «Перегрузочный всплеск» в порту Сохар (Оман): Будучи важнейшим трансграничным мультимодальным перевалочным хабом за пределами Персидского залива, поступления в этот порт в апреле выросли почти в пять раз к предыдущему месяцу. Крупные партии китайского горячекатаного рулона и стальной заготовки, изначально предназначенные для внутренней части залива, были вынуждены выгружаться здесь, что вызвало массовые заторы в порту в мае на фоне коллапса пропускной способности трансграничных тяжелых грузовиков.

② «Западный маршрутный переток» в порту Джидда (Саудовская Аравия): Саудовская Аравия в масштабах страны отказалась от восточного морского маршрута (порт Даммам), принудительно перенаправив все китайские заказы в Джидду на Красном море, в результате чего ее пропускная способность в апреле резко возросла до пикового значения в 361 000 тонн.

Источник: SMM, Google Maps

Однако следует отметить, что, хотя в краткосрочной перспективе груз можно перенаправлять через другие порты, в мае поступления в порты уже вновь показали тенденцию к ослаблению. Причина в том, что альтернативные порты за пределами залива просто не в состоянии справиться с такими массовыми и концентрированными объемами грузов, что приводит к крайне сильным заторам. Согласно опросу SMM, поскольку навигация внутри залива стала невозможной, некоторые судоходные линии, первоначально следовавшие в Джебель-Али, были вынуждены отклониться в Фуджейру, но всё ещё стоят в очереди на швартовку. Порт Джидда сталкивается с аналогичными проблемами. При ограниченных мощностях цены продолжают расти, а транспортировка сталкивается с серьезными препятствиями.

Источник: SMM

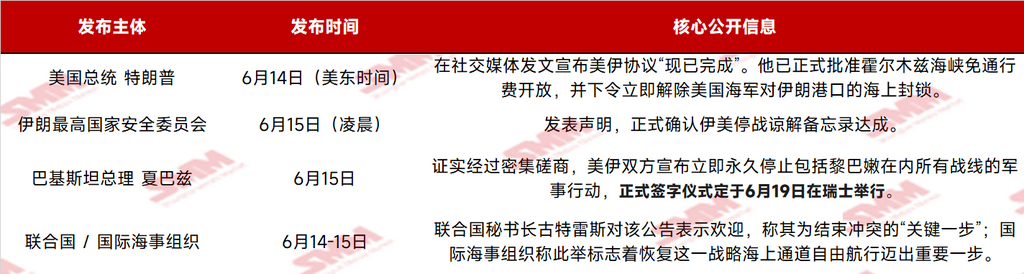

После 108 дней «двойной блокады» (блокады Ираном пролива и контрблокады США иранских портов), которая держала в тисках жизненно важные маршруты мировой энергетики и сырьевых товаров, США и Иран официально опубликовали серию громких заявлений, объявив о подписании меморандума о прекращении огня. Ниже приведены основные вехи этого процесса.

Источник данных: SMM на основе открытых источников

Новость вызвала бурную реакцию рынка: с одной стороны, появились ожидания роста экспорта в связи с восстановлением судоходства; с другой — определенные надежды на спрос, связанный с послевоенным восстановлением.

Согласно свежему опросу SMM, большинство экспортеров отнеслись к новости о снятии блокады без энтузиазма и скептически оценивают реальные перспективы ее реализации. Поэтому с точки зрения фактического размещения заказов поставки на Ближний Восток еще потребуют 3–4 недели для подтверждения тренда. Если полное снятие блокады подтвердится, «отложенный спрос», накопившийся за время перебоев с судоходством, будет реализован концентрированно. На основе данных таможенной статистики за прошлые периоды и локального баланса спроса и предложения SMM приблизительно прогнозирует, что по готовой стальной продукции сформируются устойчивые ожидания роста; потенциально этот рост может закрыть дефицит, образовавшийся в результате конфликта, в объеме примерно 1,7–2,1 млн тонн. Среди продуктов на долю горячекатаного проката (HRC), занимающего наибольшую долю (29%) в поставках готовой стали из Китая на Ближний Восток. Хотя крупнейший производитель плоского проката в регионе — иранская металлургическая компания Mobarakeh Steel Company (MSC) — сообщила о возобновлении работы доменной печи, ранее поврежденной в ходе боевых действий, ее мощности находятся в стадии послеремонтного восстановления и, как ожидается, в краткосрочной перспективе не смогут закрыть локальный дефицит. Однако появившиеся на рынке слухи о том, что индийские поставщики пытаются занять ближневосточный рынок, предлагая ресурсы по более низким ценам, что также скажется на объемах законтрактованного китайского экспорта.

Что касается полуфабрикатов, то причина «горячего» спроса на китайские стальные заготовки в последние месяцы заключалась в дефиците предложения, вызванном блокадой пролива и бомбардировками иранских заводов. Как только логистика в Иране полностью восстановится, китайские заготовки утратят свои преимущества по абсолютной цене, транспортному плечу и в условиях многосторонней конкуренции в регионе, а дефицит спроса в Юго-Восточной Азии, ранее закрывавшийся замещением иранских ресурсов, также может быть восполнен. Недавно, согласно опросам SMM, на ближневосточном рынке уже начали циркулировать ресурсы заготовок. Сравнение полной стоимости с доставкой (CFR) на заготовки для Ближнего Востока, приведенное ниже, наглядно показывает, что китайские ресурсы находятся под всесторонним давлением:

Таким образом, экспорт стальных заготовок на Ближний Восток, как ожидается, будет несколько ограничен, и конкуренция возможна только при условии более низких цен. Предварительные прогнозы указывают на снижение давления на 50–250 тыс. тонн.

Однако нам необходимо расширить перспективу до глобального многостороннего торгового контекста и не поддаваться излишнему пессимизму из-за локальных незначительных сокращений. Хотя экспорт заготовок на Ближний Восток находится под давлением, дополнительные объемы стальных заготовок, ранее заменившие иранский экспорт в Юго-Восточную Азию, не обязательно будут полностью утрачены. Учитывая неопределенность ситуации на Ближнем Востоке и исходя из соображений более стабильной цепочки поставок, покупатели из Юго-Восточной Азии могут продолжать закупки у китайских поставщиков. Таким образом, на фоне общего восстановления стали и устойчивости цен на стальные заготовки SMM сохраняет свою прежнюю точку зрения, придерживаясь умеренно оптимистичной позиции по годовому экспорту стали с ожиданием «стабильного поступательного роста».

Наконец, следует добавить, что в настоящее время из-за серьезной перегрузки портов, даже если проход через пролив будет подтвержден, фактическое прибытие грузов займет много времени и не сможет немедленно отразиться в данных. В то же время ставки океанского фрахта также будут сохранять высокие колебания в краткосрочной перспективе из-за неблагоприятной ситуации с получением грузов в портах. SMM продолжит отслеживать последующие события...

Заявление об авторских и интеллектуальных правах:

Данный отчет независимо создан или составлен компанией SMM Information & Technology Co., Ltd. (далее именуемой «SMM»), и SMM на законных основаниях обладает полными авторскими и смежными правами на интеллектуальную собственность.

Авторские права, права на товарные знаки, права на доменные имена, права на коммерческую информацию и данные, а также иные связанные права на интеллектуальную собственность на все содержимое данного отчета (включая, помимо прочего, информацию, статьи, данные, диаграммы, изображения, аудио, видео, логотипы, рекламу, товарные знаки, торговые наименования, доменные имена, макеты и дизайн и т. д.) принадлежат или находятся в распоряжении SMM или связанных с ней правообладателей.

Вышеуказанные права строго охраняются соответствующими законами и нормативными актами Китайской Народной Республики, такими как Закон КНР об авторском праве, Закон КНР о товарных знаках и Закон КНР о борьбе с недобросовестной конкуренцией, а также применимыми международными договорами.

Без предварительного письменного разрешения SMM ни одно учреждение или физическое лицо не вправе:

1. Использовать данный отчет полностью или частично в любой форме (включая, помимо прочего, перепечатку, изменение, продажу, передачу, показ, перевод, компиляцию, распространение);

Раскрывать содержание данного отчета любым третьим лицам;

Лицензировать или разрешать любым третьим лицам использовать содержание данного отчета;

В случае несанкционированного использования SMM в законном порядке преследует нарушителя, требуя от него ответственности, включая, помимо прочего, ответственность за нарушение договорных обязательств, возврат неосновательного обогащения и возмещение прямых и косвенных экономических убытков.

Заявление об источниках данных:

(За исключением общедоступной информации, прочие данные в настоящем отчете основаны на общедоступной информации (включая, помимо прочего, отраслевые новости, семинары, выставки, корпоративные финансовые отчеты, отчеты брокеров, данные Национального бюро статистики, таможенные данные по импорту и экспорту, различные данные, публикуемые основными ассоциациями и учреждениями, и т.д.), рыночных обменах, а также на всестороннем анализе и обоснованных выводах исследовательской группы, сделанных на основе моделей внутренней базы данных SMM. Данная информация предназначена исключительно для ознакомления и не является рекомендацией к принятию решений.

SMM оставляет за собой право окончательного толкования условий данного заявления и право корректировать и изменять содержание заявления в соответствии с фактическими обстоятельствами.

![[Ежедневный объем торгов SMM HRC] Спотовая торговля заметно откатилась](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)