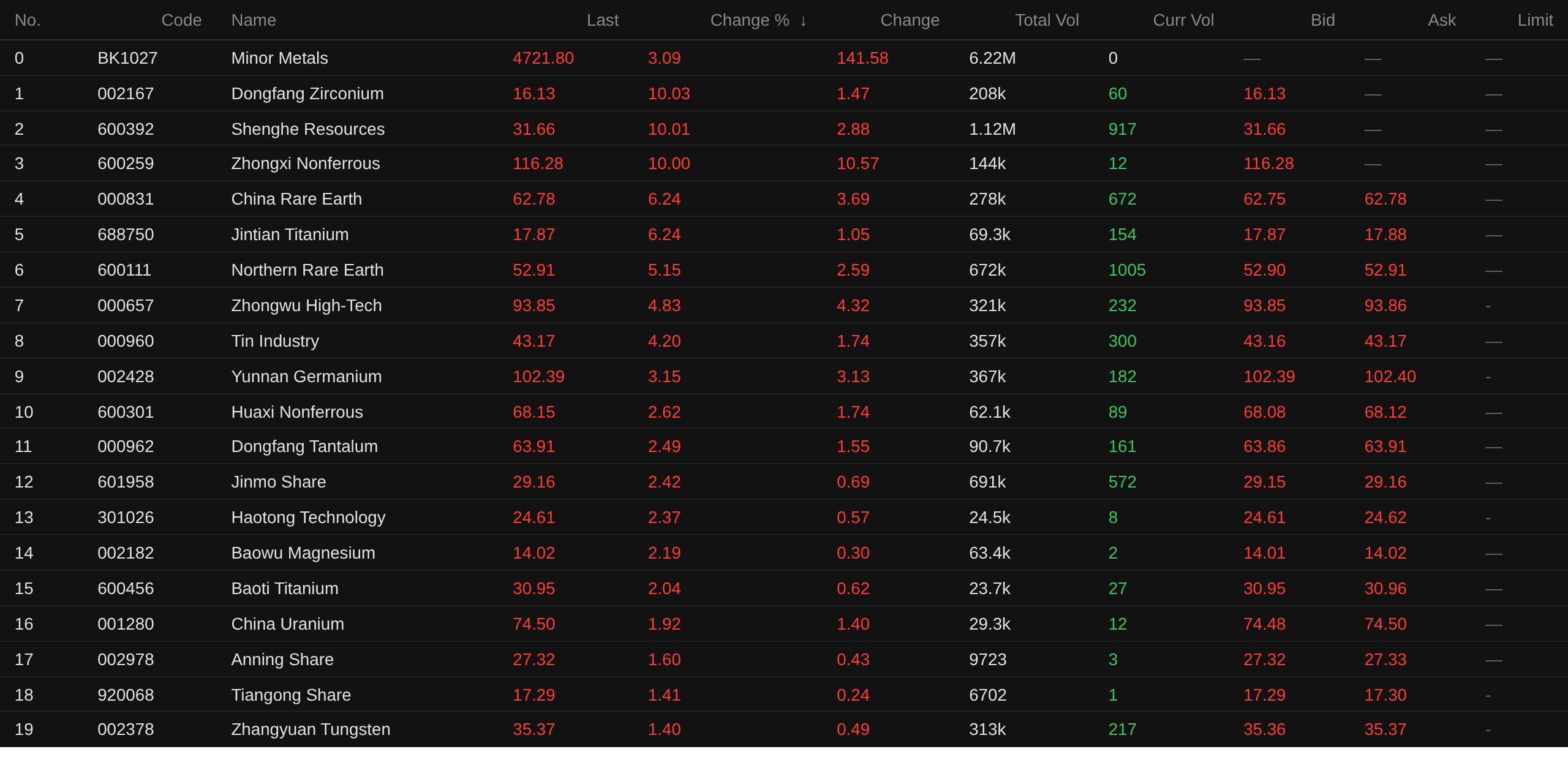

SMM, 18 июня:

Положение о применении Закона КНР о минеральных ресурсах, вступившее в силу 15 июня, включило 36 видов полезных ископаемых, включая редкоземельные металлы, вольфрам, литий, кобальт, галлий и германий, в перечень стратегических минеральных ресурсов государственного значения, установив полный цикл жёсткого контроля. Цены на оксид празеодима-неодима, оксид диспрозия и оксид тербия выросли третью сессию подряд 17 июня; Orient Zirconium выпустила уведомление о повышении цен на свою циркониевую продукцию с 18 июня 2026 г.; благосклонность некоторых рыночных инвесторов — все это способствовало сильному открытию сектора редких металлов. По состоянию примерно на 9:57 18 июня индекс сектора редкометаллической промышленности вырос на 3,09%. В разрезе отдельных акций: Orient Zirconium, Shenghe Resources и Zhongxi Nonferrous достигли дневного лимита роста; China Rare Earth, Jintian Titanium, China Northern Rare Earth, China Tungsten High-Tech, Tin Industry Co. и Yunnan Germanium лидировали в росте.

Новости рынка

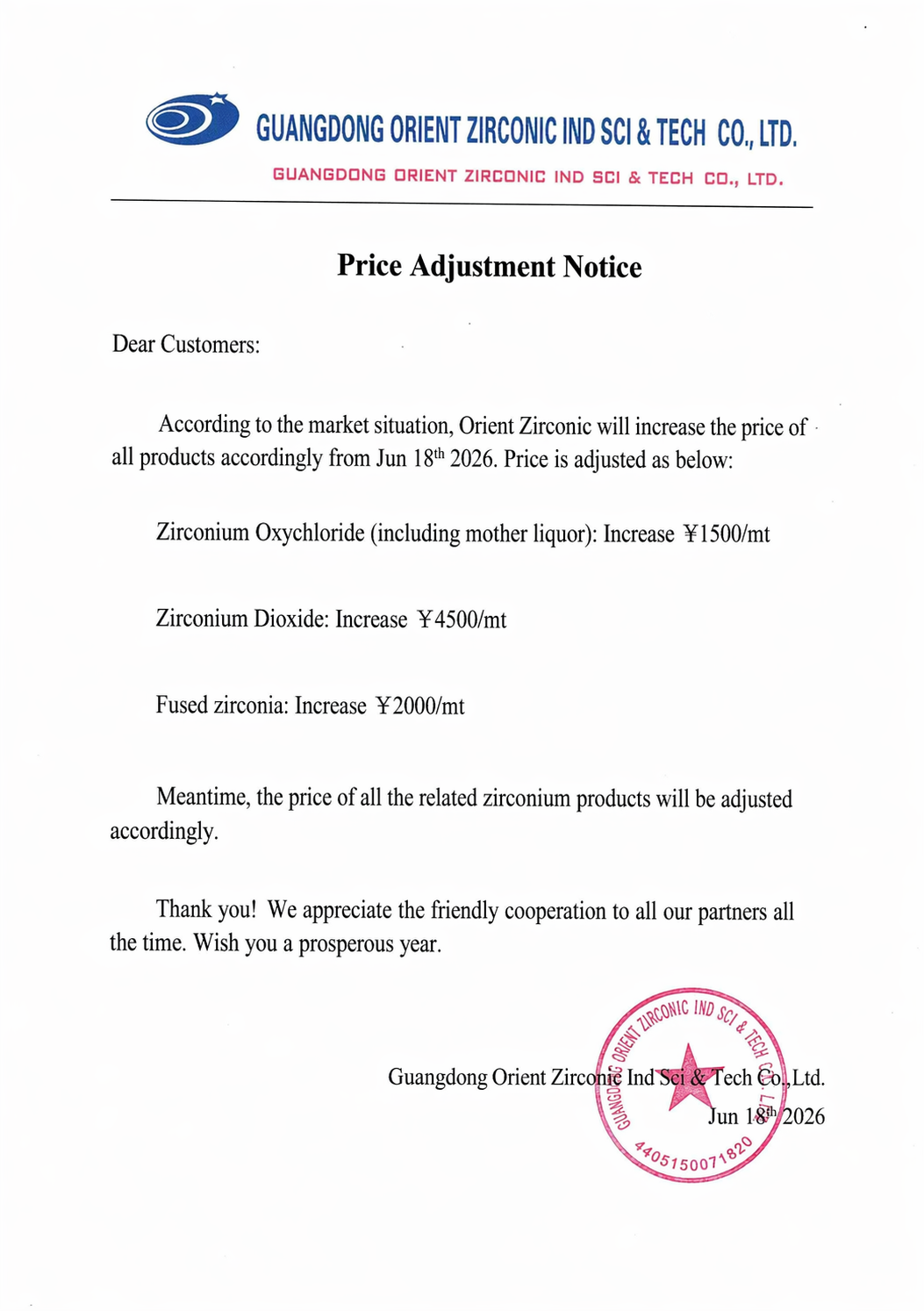

Orient Zirconium повысила цены на циркониевую продукцию с 18 июня 2026 г.

18 июня Orient Zirconium выпустила уведомление о корректировке цен на продукцию. В уведомлении указано, что, исходя из текущей рыночной конъюнктуры, компания приняла решение повысить цены на свою циркониевую продукцию с 18 июня 2026 г. в следующих размерах: оксихлорид циркония (включая маточные растворы) — на 1500 юаней/т; диоксид циркония — на 4500 юаней/т; плавленый цирконий — на 2000 юаней/т; одновременно будут соответствующим образом скорректированы цены на другие циркониевые продукты Orient Zirconium.

[Aidite: Компания уже разработала план замены порошка и полностью его реализовала; новый материал может заменить оригинальный импортный порошок] 17 июня Aidite сообщила на интерактивной платформе, отвечая на вопросы инвесторов, что компания получила от японской Tosoh уведомление о прекращении поставок циркониевого порошка. Для обеспечения стабильности собственных поставок компания уже разработала план замены порошка и полностью его реализовала; новый материал может заменить оригинальный импортный порошок, а вся новая продуктовая линейка прошла строгую проверку у клиентов. В настоящее время несколько ключевых крупных клиентов завершили переход и подписали долгосрочные заказы на недавней дилерской конференции. Компания предпримет ряд активных мер, чтобы избежать негативного влияния от перебоев с поставками японского порошка. В будущем компания использует окно возможностей для прорывов в области высококачественных материалов и, опираясь на свои технические преимущества и преимущества в сроках поставки, продолжит расширять свою долю рынка.

Спотовый рынок

Цирконий

По данным ценовой оценки SMM, 18 июня цена оксихлорида циркония (Zr(Hf)O2≥36%) котировалась на уровне 17 500–18 000 юаней/т, в среднем 17 750 юаней/т, что на 5,97% выше, чем в предыдущий торговый день.

Цепочка производства циркония долгое время находилась под давлением из-за вялого традиционного спроса со стороны керамической промышленности и высоких отраслевых запасов. Цены на цирконовый песок и оксид циркония постоянно держались на низком уровне, торговля была вялой, и рынок находился на дне цикла. Начиная со второго квартала этого года, под влиянием экспортного контроля циркониевой продукции в Японию, повышения цен зарубежными производителями циркониевой руды и ожиданий спроса на твердотельные аккумуляторы, цены на циркониевое сырье перестали падать и стабилизировались, запасы сократились, и отрасль вышла из нижнего диапазона, вступив в фазу волатильного восстановления. Импорт цирконового песка сократился, зарубежные горнодобывающие компании продолжают повышать цены, а поддержка со стороны затрат усиливается. Компания Dongfang Zirconium Industry завершила раунд повышения цен в апреле и вновь подняла цены на циркониевую продукцию 18 июня. Что касается перспектив рынка циркония, в краткосрочной перспективе цены на цирконий будут хорошо держаться на фоне сокращения поставок сырья. В дальнейшем следует обращать внимание на изменения в поставках сырья и спросе со стороны потребителей.

Редкоземельные металлы

На рынке редкоземельных металлов: цены на оксиды редкоземельных элементов в целом оставались относительно стабильными, однако закупочная активность снизилась в преддверии праздников. Оксид празеодима-неодима и оксид диспрозия прервали трехдневную серию роста и 18 июня немного откатились назад, в то время как цены на оксид тербия после трехдневного роста 18 июня остались без изменений.

Ожидания сокращения производства в секторе переработки лома и новостные факторы ранее способствовали росту цен на оксид празеодима-неодима, оксид диспрозия и оксид тербия. Однако после дневной сессии 17 июня поставки оксида празеодима-неодима от трейдеров немного выросли, и центр фактического торгового диапазона сместился вниз. По средне-тяжелым редкоземельным элементам поставщики оксидов удерживали твердые цены предложения, но фактические закупки металлургических предприятий были ограничены, а предприятия по производству магнитных материалов демонстрировали низкую готовность принимать высокие цены на металлы. Из-за застоя в рыночных торгах цены на редкоземельные элементы, как ожидается, в краткосрочной перспективе будут двигаться в боковом тренде.

Олово

Кроме того, на рынке олова: 18 июня средняя цена олова SMM 1# снизилась на 0,93% по сравнению с предыдущим торговым днем. На фоне того, что ФРС США сохранила ставки без изменений, но дала сигнал о ястребином уклоне, при этом половина членов комитета ожидает повышения ставок в этом году, цветные металлы в целом упали, и цены на олово также откатились.

В настоящее время с точки зрения фундаментальных факторов: (1) Предложение: В июне большинство плавильных заводов были сосредоточены на поддержании стабильного производства. (2) Спрос: Покупатели на рынке ниже по цепочке проявляли осторожность, приобретая продукцию только под заказы. Спотовый рынок: В целом торговая активность на споте была низкой. Хотя цены на олово снизились, они остаются на относительно высоком уровне, и приближаются праздники. Кроме того, по мере того как электронная промышленность вступает в традиционный низкий сезон, предприятия-потребители, такие как производители припоев, закупаются только по принципу «покупай на падениях лишь при крайней необходимости».

Мнения институциональных инвесторов

В исследовательском отчете Guojin Securities от 14 июня отмечалось: Редкоземельные элементы: Оксид диспрозия может получить поддержку от MLCC, с заметной тенденцией восстановления от ценовых минимумов. С начала года средний уровень цен продолжал расти. Мы полагаем, что это, вероятно, связано с документами по предложению, выпущенными в 2024–2025 годах, и продолжающейся реформой предложения в отрасли. Экспорт по итогам 2025 года снизился на 1% г/г, в то время как с начала 2026 года по настоящее время экспорт значительно вырос, что указывает на высокий спрос на пополнение запасов за пределами Китая. Сектор редкоземельных элементов продолжит демонстрировать улучшение как оценок, так и финансовых показателей, и 2026 год станет ключевым для разрешения отраслевой конкуренции среди ключевых объектов. Что касается ресурсов, рекомендуется обратить внимание на China Rare Earth (лидер по средне-тяжелым редкоземельным элементам, крупнейший бенефициар реформы предложения), Zhongxi Nonferrous (недооцененный, быстрорастущий лидер по редкоземельным элементам Южного Китая) и China Northern Rare Earth (лидер по легким редкоземельным элементам со значительными преимуществами по издержкам); среди прочих соответствующих объектов можно отметить Bao Gang United Steel, JL MAG Rare-Earth и т. д. Олово: Считается, что невидимые запасы оловянных слитков постепенно иссякают, поэтому ожидается укрепление цен на олово на фоне восполнения макроликвидности или перетока средств с технологических рынков. Долгосрочная динамика спроса и предложения на олово улучшится. Вольфрам: В этот период цены на вольфрам продолжили отскок. Считается, что на фоне увеличения стратегических запасов за пределами Китая вольфрам может иметь более высокий приоритет; фундаментальные показатели спроса и предложения вольфрама демонстрируют сильную корреляцию. Молибден: Значительно сократились запасы импортной руды, и внутренние цены на молибден стабилизировались и пошли вверх. Объем закупок стали остается высоким, по всей цепочке отрасли происходит сокращение запасов, и тупиковая ситуация с ценами на молибден «объем есть, а цены нет» постепенно разрешается, канал роста становится более четким. Молибден также является военным металлом, запасы постоянно низкие, а рост оборонных расходов за пределами Китая может дополнительно подтолкнуть цены на молибден.

В исследовательском отчете Huafu Securities от 14 июня говорится: Прочие редкие металлы: Результаты долгосрочных контрактов лидеров отрасли были впечатляющими, а рыночные настроения по вольфраму заметно стабилизировались. Рынок вольфрама в целом вышел из мягкого восстановления, предыдущая консолидация на минимумах была в некоторой степени преодолена. Сделки по долгосрочным контрактам лидеров отрасли были впечатляющими, что стало ключевым драйвером роста фьючерсов, и общие настроения на рынке явно стабилизировались. Однако атмосфера на спотовом рынке и рынке разрозненных грузов оставалась посредственной, широкомасштабной корректировки цен вверх или вниз по цепочке не наблюдалось, а темпы отскока были умеренными, рынок в целом находился на стадии устойчивого восстановления.

В среднесрочной инвестиционной стратегии Open Source Securities на 2026 год по металлургической отрасли говорится: Медь: Со стороны предложения большинство горнодобывающих компаний за пределами Китая по-прежнему сталкиваются со снижением содержания металла в руде и коэффициентов извлечения, сохраняются факторы перебоев (медный рудник KK компании Ivanhoe, медный рудник El Teniente компании Codelco). Хотя китайские предприятия наращивают добычу, общий прирост ограничен. При оптимистичном сценарии рост мирового предложения может быть ниже 2% в 2026–2027 годах. Со стороны спроса, в первом полугодии спрос на электроэнергию в Китае и США сохранял высокие темпы роста, что может внести дополнительный вклад в потребление меди. Источник в Open Source Securities считает, что структурный дисбаланс спроса и предложения меди станет еще заметнее в 2026 году, что поддержит повышение ценового центра на медь. Литий: В предложении литиевой отрасли сокращение капитальных затрат и постепенное формирование дисциплины поставок, наряду с частыми сбоями, привели к заметному снижению эластичности предложения по сравнению с прошлым. В то же время устойчиво высокий спрос со стороны сектора накопления энергии улучшает структуру спроса на литий, а давление складских запасов в отрасли постепенно ослабевает. Ожидается поэтапное восстановление цен на литий. Предприятия, обладающие преимуществами в обеспеченности ресурсами, низкой себестоимостью и интегрированной структурой, вероятно, продемонстрируют более сильное восстановление прибыли, чем в среднем по отрасли. Заслуживают внимания компании по добыче лития и производству литийсодержащих химикатов с высокой самообеспеченностью ресурсами и строгим контролем затрат. Вольфрам: Являясь стратегическим металлом, по которому Китай имеет преимущество, предложение вольфрамовой руды ограничено истощением ресурсов, экологическими и другими факторами. В сочетании с государственным контролем общего объема добычи, наращивание производства вольфрамовых рудников ограничено. Со стороны спроса новые сектора стимулируют потребление вольфрама, что, как ожидается, будет поддерживать цены на вольфрам в долгосрочной перспективе.

Рекомендуем к прочтению: