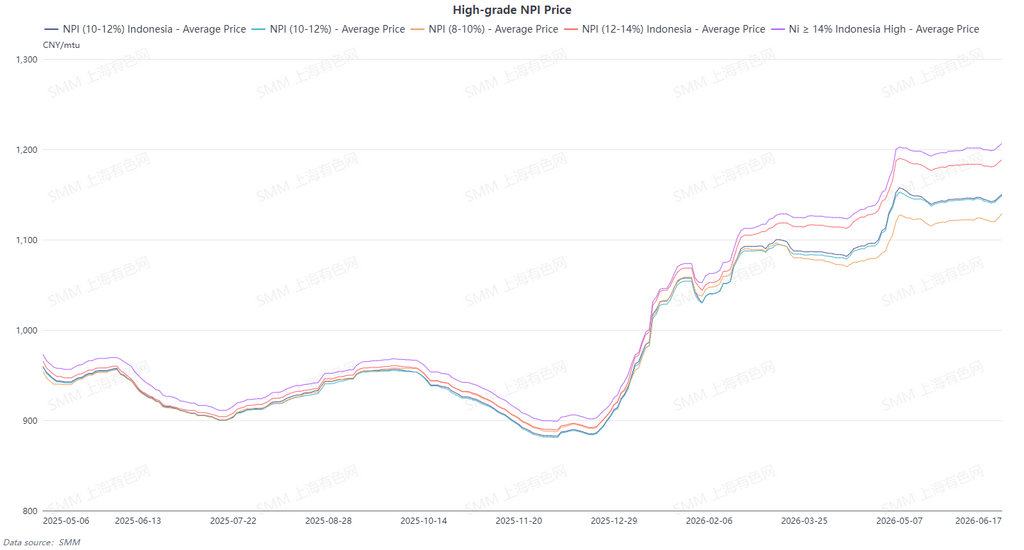

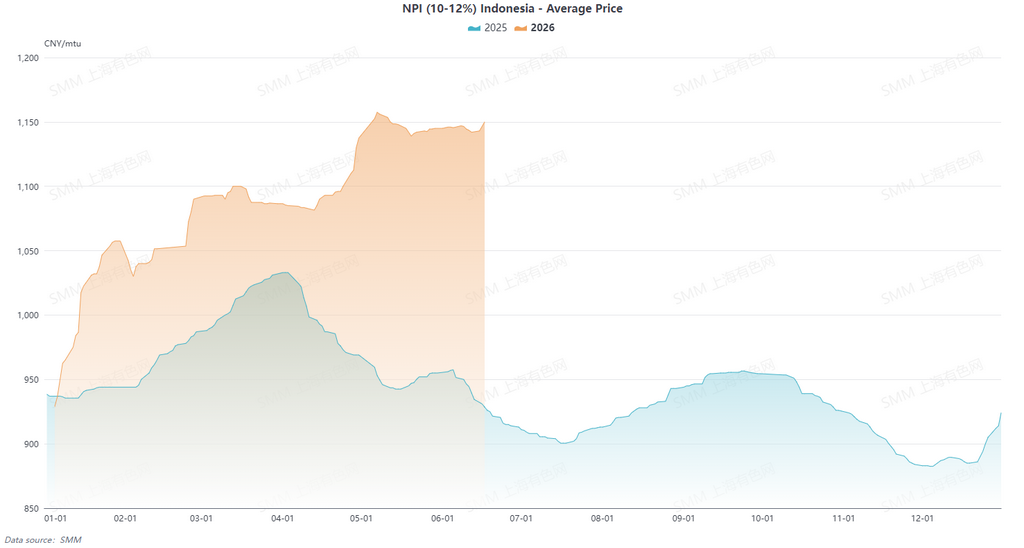

В первом полугодии 2026 года рынок индонезийского высокосортного никелевого чугуна (NPI) с содержанием никеля 10–12% (поставка в порт, включая налоги) устойчиво рос, при этом средняя цена SMM выросла на 12 % по сравнению с тем же периодом 2025 года. Динамика цен характеризовалась «пошаговым ростом и колебаниями на высоких уровнях». Каждый виток дисбаланса спроса и предложения и политических потрясений поднимал цены на более высокий уровень.

В начале года рынок оставался под давлением ожиданий избыточного предложения с конца 2025 года, и цены достигли минимума первого полугодия 5 января. Впоследствии, по мере усиления новостей об ужесточении квот на никелевую руду в Индонезии, в сочетании с пополнением запасов китайскими сталелитейными заводами перед Китайским Новым годом, начал проявляться дефицит спотового предложения, что привело к стремительному росту цен. В конце января цены закрылись на уровне 1 057,5 юаня за единицу никеля, зафиксировав месячный рост более чем на 13 %. После Китайского Нового года рынок перешел в фазу, определяемую как политическими, так и затратными факторами. Напряженное предложение никелевой руды в Индонезии и снижение содержания никеля в сырье привели к более низкому, чем ожидалось, эффективному производству никеля из высокосортного NPI, вызывая нарастание ожиданий сокращения предложения. Производственные затраты на высокосортный NPI также постепенно росли, подтолкнув цены к преодолению отметки в 1 100 юаней за единицу никеля в марте.

Апрель стал ключевым поворотным моментом, когда новая политика HPM в Индонезии была официально введена, ожидания роста затрат на выплавку резко возросли, а в сочетании с постоянным дефицитом наличных грузов бычьи настроения достигли пика. 7 мая цены достигли максимума первого полугодия в 1 157,5 юаня за единицу никеля, что представляет собой кумулятивный рост на 24,6 % от минимума начала года. В середине-конце мая восходящий импульс цен незначительно ослаб. Фьючерсы на рафинированный никель ослабли, маржа в производстве нержавеющей стали сократилась, и металлургические заводы проявляли недостаточную готовность принимать дорогое сырье, что усилило противостояние между покупателями и продавцами. Рынок демонстрировал модель «твердых цен, но вялых сделок», при этом цены немного отступили, двигаясь в боковом диапазоне 1 130–1 150 юаней за единицу никеля. На начало июня высокосортный NPI SMM 10–12% (с уплаченной пошлиной при поставке) все еще показывал рост на 23 % от минимума начала года, повышение ценового центра в первом полугодии четко установилось, а напряженный баланс спроса и предложения и сильная поддержка затрат сформировали прочный ценовой пол.

I. Структура спроса и предложения: глобальное сжатие предложения усиливается, поэтапное восстановление внутреннего производства не меняет напряженный баланс

1. Индонезия: производство продолжает сокращаться под воздействием множества ограничений

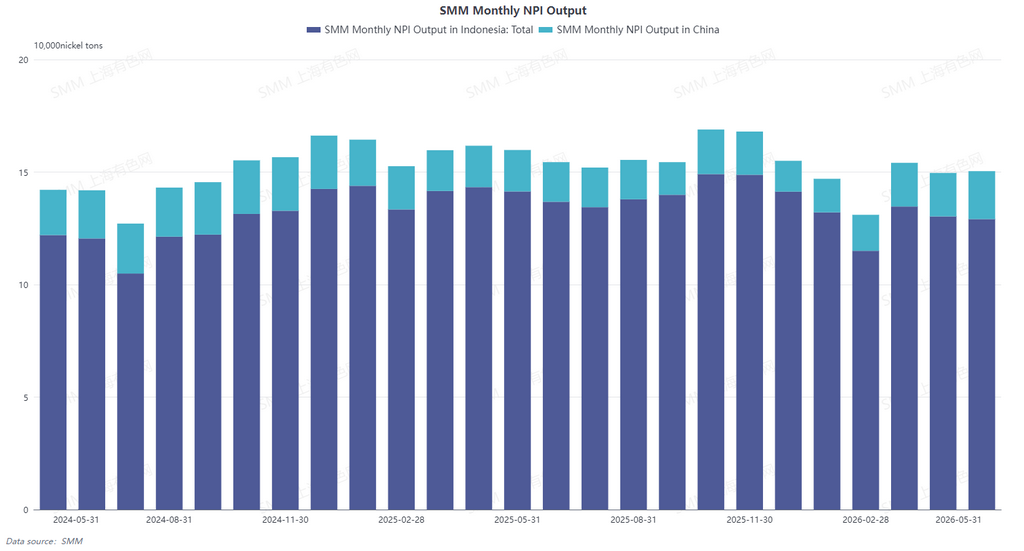

Производство высокосортного NPI в Индонезии сдерживалось множеством факторов, демонстрируя устойчивое сокращение в первом полугодии. Ужесточение квот на никелевую руду, снижение содержания никеля в сырье, возросшие трудности для плавильных заводов в закупке сырья и рост удельного потребления привели к повышению затрат и проблемам с обеспечением сырьем, что ограничило выпуск высокосортного NPI. Даже наращивание новых мощностей не могло компенсировать снижение. Между тем, начиная с июня, ввод новых алюминиевых мощностей постоянно отвлекал электроэнергетические ресурсы, что побудило к сокращению производства и проведению технического обслуживания на некоторых линиях NPI. Ожидается, что производство окажется под дополнительным давлением, что усилит ожидания сокращения предложения. В 2026 году производство высокосортного NPI в Индонезии, как ожидается, снизится в годовом исчислении.

2. Внутренний рынок: восстановление прибыли стимулирует поэтапный отскок производства

В отличие от Индонезии, производство высокосортного NPI в Китае достигло поэтапного отскока благодаря восстановлению прибыли. Основным драйвером стало снижение затрат на сырье: восстановление поставок филиппинской никелевой руды привело к устойчивому снижению цен, значительно уменьшив сырьевые издержки китайских плавильных заводов. В сочетании с колебаниями цен на высокосортный NPI на высоких уровнях маржа выплавки постепенно восстановилась, что позволило некоторым ранее убыточным линиям стать прибыльными и побудило ранее сокращенные производственные мощности последовательно возобновлять работу. Однако общий прирост остается ограниченным и все еще недостаточен для изменения ожиданий дефицита предложения в 2026 году.

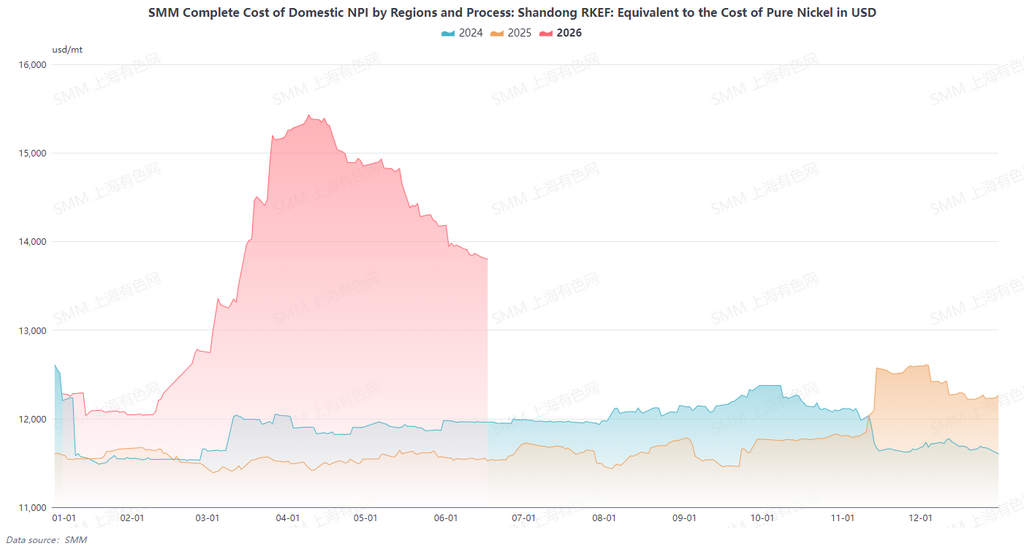

II. Издержки и рентабельность: расхождение между внутренними и международными кривыми, рентабельность Китая превышает индонезийскую

Тенденции по затратам в Китае и за его пределами разошлись, что привело к изменению ландшафта рентабельности. Восстановление поставок никелевой руды на Филиппинах вызвало откат цен, что привело к снижению сырьевых издержек китайских плавильных заводов. В результате прибыль постепенно восстановилась, и некоторые производственные линии перешли от убытков к прибыли. Между тем, цены на никелевую руду в Индонезии колебались на высоких уровнях, усугубляемые снижением содержания никеля, что жестко толкало вверх удельное потребление и затраты на сырье. Расходы на вспомогательные материалы и электроэнергию также выросли, усиливая давление на издержки плавильных заводов. Теперь рентабельность Китая превысила индонезийскую.

Заглядывая вперед, в краткосрочной перспективе ожидается сохранение расхождения затрат внутри и за пределами Китая. В Китае откат цен на филиппинскую никелевую руду способствует сохранению низких затрат на выплавку, в то время как цены на высокосортный NPI остаются высокими в условиях напряженного баланса спроса и предложения, и условия для восстановления прибыли плавильных заводов сохранятся; в Индонезии напряженное предложение никелевой руды, снижение содержания никеля и вытеснение электроэнергии алюминиевыми заводами продолжают оказывать влияние, а также растут расходы на вспомогательные материалы, что, как ожидается, приведет к дальнейшему росту производственных издержек, еще сильнее сжимая маржу плавильных заводов и делая расхождение в рентабельности внутри и за пределами Китая более заметным.

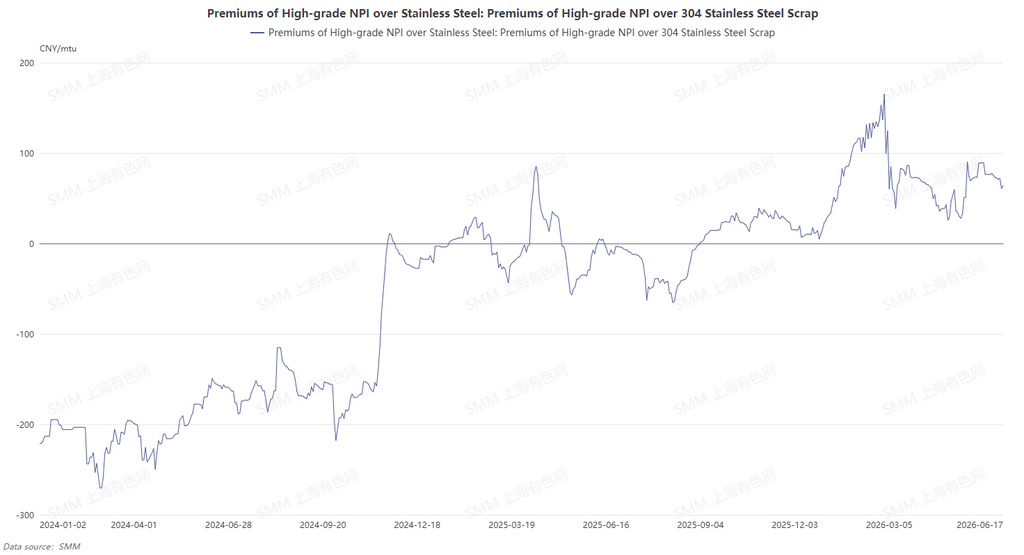

III. Конкуренция за сырье: изменение взаимоотношений между стальным ломом, ферроникелем, рафинированным никелем и NPI

По мере снижения качества NPI и сохранения высоких цен конкурентная среда среди сырья для нержавеющей стали меняется, при этом эффект замещения стального лома, ферроникеля и рафинированного никеля постепенно усиливается, и позиции NPI постоянно сжимаются.

Ценовое преимущество стального лома вновь проявляется: на фоне подтверждения белого списка обратного выставления счетов, ослабления цен на нержавеющую сталь и сужения прибыли сталелитейных заводов ценовое преимущество лома нержавеющей стали снова возросло. Сталелитейные заводы, стремясь снизить издержки, склонны увеличивать долю добавляемого стального лома и сокращать использование дорогого NPI, что напрямую ослабляет эластичность спроса на NPI.

Спрос на ферроникель поэтапно восстанавливается: из-за снижения качества индонезийского NPI высокосортный NPI испытывал недостаток эффективного предложения никеля. Предприятия по производству нержавеющей стали начали увеличивать закупки ферроникеля в качестве дополнительного сырья, чтобы обеспечить содержание никеля на фоне недостаточного качества никеля в NPI, что привело к значительному росту спроса на ферроникель.

Спрос на рафинированный никель незначительно восстанавливается: поскольку цены на NPI оставались высокими, ценовой спред между рафинированным никелем и NPI постепенно сужался. Некоторые сталелитейные заводы начали увеличивать долю использования рафинированного никеля в производстве высокосортной нержавеющей стали, заменяя часть дорогого NPI.

В средне- и долгосрочной перспективе ожидается дальнейший рост долей стального лома, ферроникеля и рафинированного никеля. Доля NPI в сырье для нержавеющей стали будет частично вытеснена, и тенденция к диверсификации структуры сырья будет усиливаться.

IV. Прогноз рынка: напряженный баланс сохранится в 2026–2030 годах, узкие места поставок станут новым ключевым драйвером

В перспективе 2026–2030 годов мировой рынок высокосортного NPI сместился от ранее ожидавшихся небольших профицитов к дефициту, сохраняя долгосрочный напряженный баланс. 2026–2027 годы могут стать периодом наибольшего ограничения предложения. Сдерживаемый ресурсами и электроэнергией рост мощностей в Индонезии вряд ли значительно ускорится. Производство в Китае может поэтапно восстанавливаться, но с трудом обеспечит эффективные дополнительные объемы. На фоне умеренного роста потребления нержавеющей стали ожидается сохранение разрыва между спросом и предложением. Между тем, подкрепленный затратами, ценовой центр на высокосортный NPI, как ожидается, останется высоким. Следует обратить внимание на последующие корректировки рынка и оптимизацию альтернативных путей, которые могут постепенно ослабить дефицитное давление.

![[SMM: Экспресс-сообщение по нержавеющей стали] Ослабление доллара США и геополитический оптимизм поднимают никель на LME до недельного максимума](https://imgqn.smm.cn/usercenter/Btmsv20251217171733.jpg)

![[SMM Stainless Steel Flash] Компания Yusco с Тайваня (Китай) сообщила, что выручка в мае достигла семимесячного максимума.](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM Быстрая сводка по нержавеющей стали] Экспорт нержавеющей стали с Тайваня восстанавливается, что повышает оптимизм на заводах](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)