17 июня

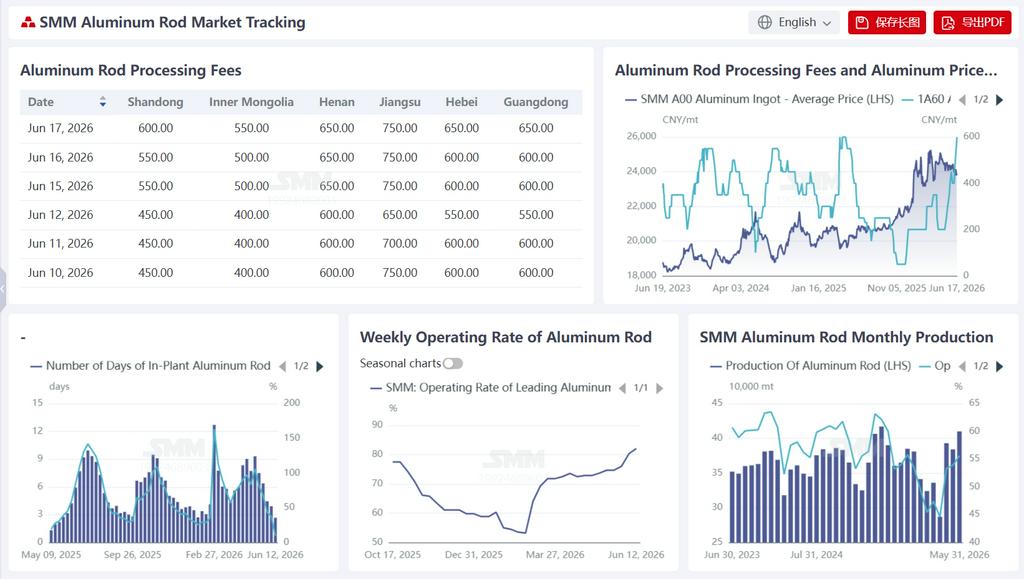

По данным SMM, на 12 июня запасы алюминиевой катанки в Китае в днях нахождения на заводе составили 2,66 дня, резко сократившись на 1,25 дня по сравнению с 3,91 дня на 5 июня, при этом соотношение запасов упало с 37,45% до 9,28%, снижение на 28,17 процентных пункта. За тот же период недельная загрузка в отрасли алюминиевого провода и кабеля достигла 82,10%, увеличившись на 1,76 п.п. за неделю, продолжив рост третью неделю подряд и удерживаясь на высоком годовом уровне. Быстрое снижение запасов в основном обусловлено сочетанием устойчивого выхода экспортных заказов на алюминиевую жилу и сконцентрированных производственных графиков по заказам Госэнергосети, что привело к временной нехватке предложения алюминиевой катанки. Одновременно откат цен на алюминий улучшил рентабельность ранее выигранных заказов, побуждая предприятия добровольно повышать производственную загрузку и ускорять отгрузки, что дополнительно ускоряло истощение запасов. Укреплению загрузки способствовали ослабление давления со стороны издержек, восстановление прибыли по действующим сетевым заказам и устойчивая поддержка высокой экспортной конъюнктуры. В краткосрочной перспективе ожидается дальнейшее снижение запасов, но темпы будут постепенно сокращаться; загрузка останется высокой благодаря поддержке внутреннего и внешнего спроса, однако следует обратить внимание на риск отката с максимумов, если экспортные заказы покажут признаки маржинального ослабления.

В течение недели цены на алюминий в целом колебались вниз в период затишья, среднее значение сместилось примерно на 200 юаней/т относительно начала предыдущей недели, что напрямую повлияло на сборы за переработку алюминиевой катанки — более низкие цены на алюминий снижают пороговые издержки закупки для переработчиков, восстанавливают рентабельность ранее выигранных низкомаржинальных заказов, стимулируют пополнение запасов и производственную активность, что, в свою очереди, толкает сборы вверх. По состоянию на 16 июня сборы за переработку алюминиевой катанки составляли: 750 юаней/т в Цзянсу, рост на 50 юаней/т со вторника прошлой недели (700 юаней/т на 9 июня); 650 юаней/т в Хэнани, рост на 100 юаней/т (550 юаней/т); 550 юаней/т в Шаньдуне, рост на 100 юаней/т (450 юаней/т); 500 юаней/т во Внутренней Монголии, рост на 100 юаней/т (400 юаней/т); в Хэбэе и Гуандуне — 600 юаней/т, без изменений со вторника прошлой недели. За повсеместным ростом тарифов на переработку стояла сохраняющаяся ограниченность предложения алюминиевой катанки, подпитываемая двойным стимулом со стороны экспортных заказов и заказов Госсетей, при этом трейдеры удерживали спотовые партии и твердо держали цены. В ближайшей перспективе тарифы на переработку поддерживаются высоким уровнем загрузки производства и низкими запасами, однако следует проявлять осторожность в отношении возможного снижения прибыли от экспортных заказов из-за ослабления цен на алюминий на LME и сужения ценового спреда между китайским и зарубежными рынками. Если экспортный энтузиазм остынет, рост тарифов на переработку может столкнуться с временным давлением. На этой неделе уровень загрузки в алюминиевой проволочной и кабельной промышленности Китая составил 82,10%, что на 1,76 процентного пункта выше по сравнению с предыдущей неделей. В течение недели загрузка отрасли продолжала расти, главным образом потому, что недавнее снижение цен на алюминий ослабило давление на издержки со стороны сырья, а рентабельность заказов электросетей, которые предприятия ранее имели в портфеле, незначительно улучшилась. Это побудило производителей активно наращивать производственные нагрузки, при этом коэффициент использования мощностей немного вырос. В части заказов был завершен третий раунд тендеров на материалы для проектов сверхвысокого напряжения (СВН) с общим объемом закупок 19 400 тонн для сталеалюминиевого провода (ACSR), а поставки охватывают период с октября 2026 г. по август 2027 г., что оказывает определенную поддержку последующим производственным графикам. Тем временем список победителей по второму раунду материалов для СВН был официально объявлен 8 июня, что привело к заказам на 111 000 тонн проводников, дополнительно укрепляя средне- и долгосрочные портфели заказов. Хотя внутренний конечный спрос на электросети в настоящее время находится в затишье после периода интенсивной отгрузки, снижение цен на алюминий стимулировало готовность предприятий производить продукцию по имеющимся заказам, а в сочетании с сохранением высокого уровня экспортных заказов совместное воздействие внутреннего и внешнего спроса постепенно повысило загрузку отрасли. Ожидается, что в краткосрочной перспективе загрузка отечественной алюминиевой проволочной и кабельной промышленности останется на хорошем уровне.

![Активные продажи на рынке; сделки далеки от идеала [Ежедневный обзор SMM спотового алюминия в Южном Китае]](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)