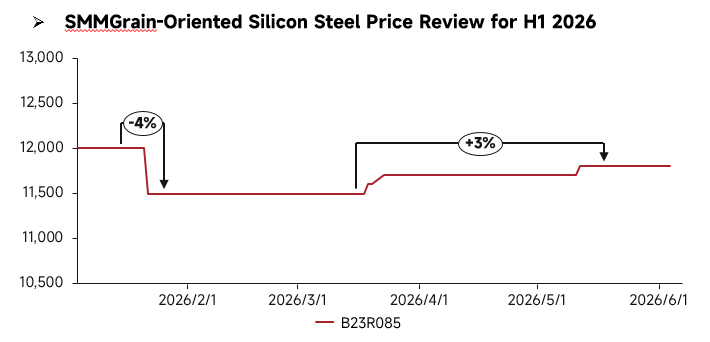

Обзор цен в 1П 2026:

В первом полугодии 2026 года рынок анизотропной электротехнической стали в Китае демонстрировал колебания: сначала цены снижались, затем восстанавливались. В начале года рыночные цены немного опустились, но по мере постепенного восстановления спроса в смежных отраслях начался их отскок. По видам продукции наблюдалась заметная дивергенция: на обычные марки усиливалась конкуренция при слабом спросе, что удерживало цены в целом на низком уровне; высокопроницаемые марки, поддерживаемые жестким спросом со стороны энергетической инфраструктуры, оставались стабильными. Со стороны предложения обычные марки были в избытке, и конкуренция усиливалась, тогда как выпуск высококачественной продукции, ограниченный технологическими барьерами, был затруднен, а предложение оставалось напряженным. Спрос демонстрировал выраженную структурную дивергенцию: продолжающееся строительство линий сверхвысокого напряжения и модернизация сетей поддерживали устойчивый жесткий спрос на высококачественную продукцию, в то время как спрос на обычные марки оставался слабым.

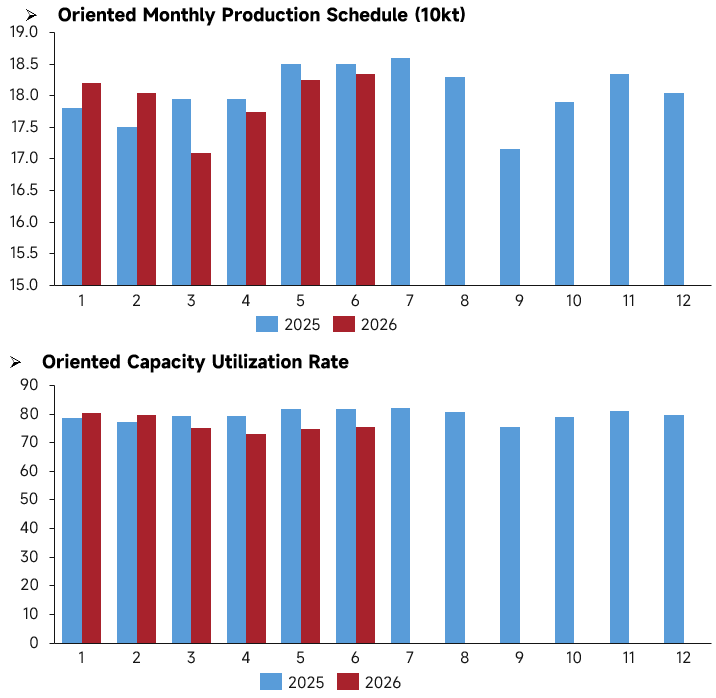

Обзор фундаментальных показателей за 1П:

С точки зрения производства, график выпуска анизотропной электротехнической стали в Китае в первом полугодии 2026 г. следовал тенденции роста, затем падения и снова роста. Только в январе-феврале объемы производственного графика превысили уровень аналогичного периода 2025 г., в то время как с марта по июнь они уступали прошлогодним показателям. В марте график опустился до полугодового минимума около 171 000 тонн, а в мае-июне восстановился примерно до 183 000 тонн по мере наращивания производства. Однако общий центр производственного графика был ниже, чем в 1П 2025 г., а во втором квартале наблюдалось заметное сокращение производственной активности. За тот же период динамика коэффициента использования мощностей была сильно синхронизирована с производственным графиком. В январе-феврале коэффициент был немного выше прошлогоднего, затем непрерывно снижался с марта по апрель, достигнув полугодового минимума 74% в апреле, и восстановился до 76% в мае-июне по мере оживления графика. В каждом месяце 1П коэффициент использования был значительно ниже, чем в тот же период 2025 г., а диапазон по году оставался в пределах 74–81%. Такая расходящаяся картина — «небольшой рост в начале года и одновременное ослабление производственных планов и загрузки мощностей во втором квартале» — указывает на то, что поддержка со стороны спроса в смежных отраслях в 1П была слабее, чем в 2025 г. Предприятия активно снижали производственные планы на второй квартал, а темпы ввода мощностей замедлились. Даже при умеренном дополнительном производстве в мае и июне общая фактическая загрузка оставалась ниже уровня соответствующего периода прошлого года.

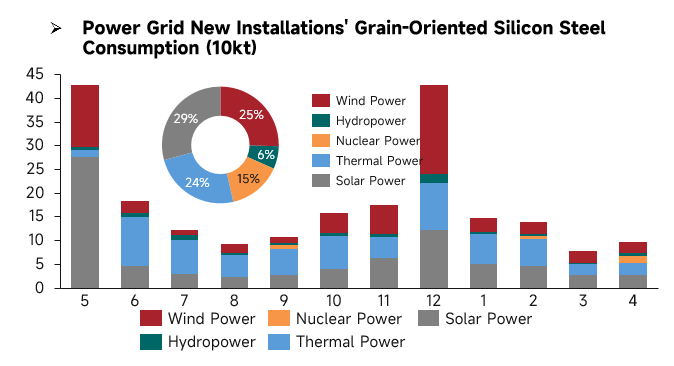

С точки зрения потребления анизотропной электротехнической стали, обусловленного установками в электросетях, общий спрос в 1П 2026 г. (январь-апрель) демонстрировал тенденцию постепенного ослабления, при этом месячное потребление снижалось шаг за шагом. Январь ознаменовал пик спроса в первом полугодии с общим объемом потребления около 150 000 тонн, поддержанным одновременно солнечной (PV), тепловой и ветровой энергетикой. В феврале общий спрос немного снизился, при этом потребление сократилось во всех подотраслях. В марте наступил спад до полугодового минимума: общее месячное потребление упало ниже 80 000 тонн, а вводы установок в солнечной и тепловой энергетике заметно замедлились. В апреле спрос немного восстановился, но общий объем оставался низким.

В структурном плане солнечная, ветровая и тепловая энергетика оставались основными источниками потребления в первом полугодии, на них пришлось почти 80% потребления; атомная энергетика вносила небольшой дополнительный вклад, а гидроэнергетика — стабильно низкий. В январе тепловая и солнечная энергетика обеспечили сильный импульс, тогда как ветроэнергетика, на которую пришлась концентрация вводов в конце года, в 1П показала ограниченные объемы. Солнечная энергетика, крупнейший сегмент спроса, демонстрировала непрерывное снижение потребления с января по апрель, став основным фактором, тянувшим спрос в 1П вниз.

По сравнению с полным годом общий спрос на установки в первом полугодии (январь-апрель) был значительно ниже двух пиковых максимумов прошлого мая и декабря. Темпы ввода новых мощностей были слабыми, с недостаточными приростами по всем источникам генерации. В целом конечный спрос на анизотропную электротехническую сталь демонстрировал рыночные характеристики недостаточного сезонного роста и ежемесячного давления.

Прогноз на 2П:

В первом полугодии 2026 года только вторая очередь мощностей на 80 000 тонн марки HIB анизотропной электротехнической стали компании Angang Longdu Electromagnetic New Materials в центральном Китае была введена во втором квартале, и в целом прирост новых мощностей в 1П был ограниченным. Второе полугодие станет периодом концентрированного ввода мощностей по производству анизотропной стали, когда предприятия в нескольких регионах постепенно запустят производство: в восточном Китае Baoshan Iron & Steel Co., Ltd. начнет одновременно ввод мощностей на 220 000 тонн марки HIB во втором полугодии, Zhejiang Jinlei Soft Magnetic Materials запустит 100 000 тонн марки CGO в третьем квартале, а Jiangsu Zhongsheng Electromagnetic Technology (180 000 тонн HIB) и Jiangxi Chongxin New Materials (80 000 тонн HIB) планируют начать производство в четвертом квартале; в центральном Китае Wuhan Iron & Steel Co., Ltd. также планирует запустить мощности на 200 000 тонн марки HIB в третьем квартале.

В перспективе второго полугодия рыночная дивергенция сохранится. Структура отраслевых мощностей продолжит оптимизироваться, при этом новые мощности будут сосредоточены на высококачественных марках. Благодаря поддержке политики повышения энергоэффективности и проектов энергетической инфраструктуры ожидается устойчивое высвобождение жесткого отраслевого спроса. В целом обычные марки по-прежнему испытывают понижательное ценовое давление, тогда как высококачественная анизотропная сталь с высокой магнитной индукцией будет сохранять стабильно-позитивный тренд, поддерживаемый благоприятным спросом.

![[Обзор рынка железной руды Китая] Цены на железорудный концентрат в провинции Шаньдун могут консолидироваться](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)