В июне, хотя оплачиваемые показатели MHP у поставщиков оставались высокими, цены на вспомогательные материалы, такие как сера и серная кислота, продолжали расти, а графики производства тройных материалов у потребителей сохранялись на относительно высоком уровне, динамика цен на сульфат никеля аккумуляторного качества не была оптимистичной. SMM полагает, что это в основном обусловлено несколькими факторами, включая ослабление поддержки со стороны издержек, заблаговременное накопление запасов потребителями, увеличение импортных поставок и рост объемов сульфата никеля, конвертированного из рафинированного никеля.

I. Ситуация с издержками производства сульфата никеля

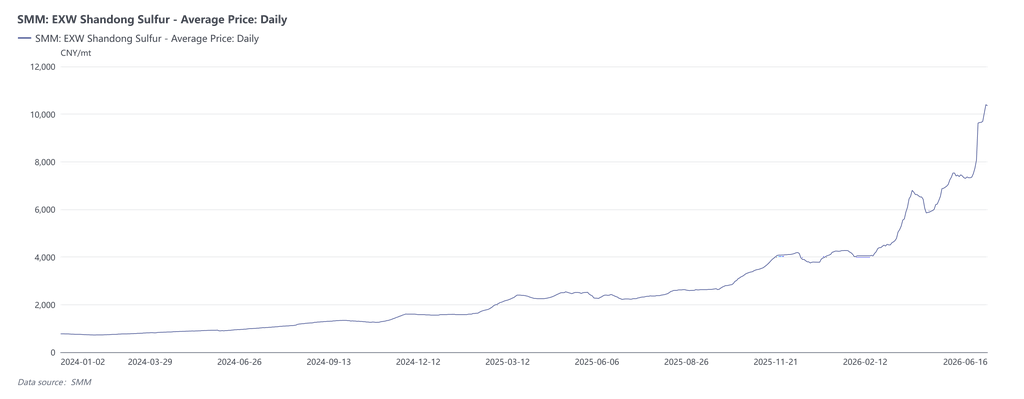

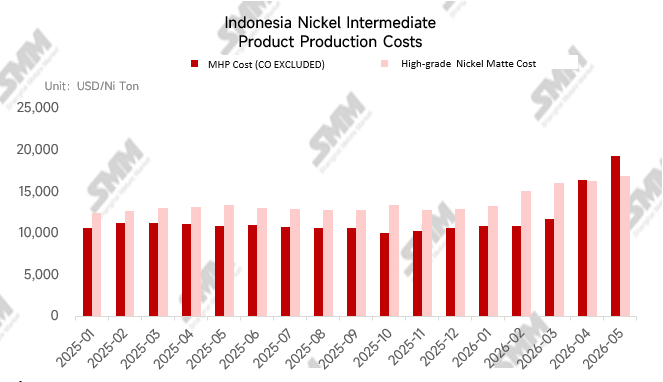

В целом резкий рост цен на серу и серную кислоту в этом году значительно увеличил общие затраты на переработку сульфата никеля. По данным SMM на этой неделе, спотовые цены на серу в Китае превысили 10 000 юаней за тонну, а цены на серу в Индонезии достигли $1 250–1 300 за тонну. На этом фоне цена тонны серной кислоты примерно удвоилась по сравнению с началом года. Например, при производстве сульфата никеля из MHP теоретические затраты на переработку на тонну металлического содержания сульфата никеля выросли более чем на 3 000 юаней с начала года, оказывая давление на производителей сульфата никеля.

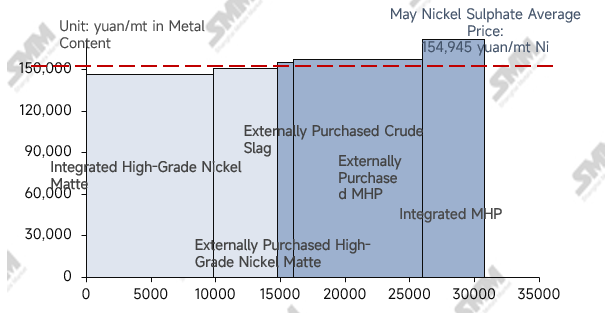

По видам сырья в мае оплачиваемые показатели MHP укрепились, а показатели оплачиваемого металла для высокосортного файнштейна оставались высокими. Цены на никель в целом демонстрировали колеблющуюся тенденцию к снижению, но оставались на сравнительно высоких уровнях.

Под влиянием сокращения производства оплата за MHP несколько выросла. В этом месяце затраты на производство сульфата никеля из покупного MHP увеличились из-за роста оплачиваемых показателей и повышения стоимости серной кислоты, что привело к убыткам предприятий. Теоретические затраты на интегрированное производство сульфата никеля из MHP также резко выросли из-за серы, также оказавшись в убыточном состоянии.

Доступные объемы спотовых партий высокосортного файнштейна оставались низкими, а его оплачиваемые показатели сохранялись на высоком уровне. Однако из-за более низкой стоимости переработки по сравнению с MHP издержки еще не стали убыточными. Затраты интегрированных производителей высокосортного файнштейна незначительно выросли из-за цен на руду и серу, но сохраняли значительное преимущество перед другими видами сырья.

Между тем из-за ограниченного предложения сырого шлака его оплачиваемые показатели в этом месяце оставались высокими, и производство сульфата никеля из сырого шлака также оставалось убыточным.

В июне ожидается сохранение высоких оплачиваемых показателей для MHP и высокосортного файнштейна. В то же время на фоне растущих ожиданий повышения процентных ставок и давления со стороны запасов цены на никель резко скорректировались в начале месяца.

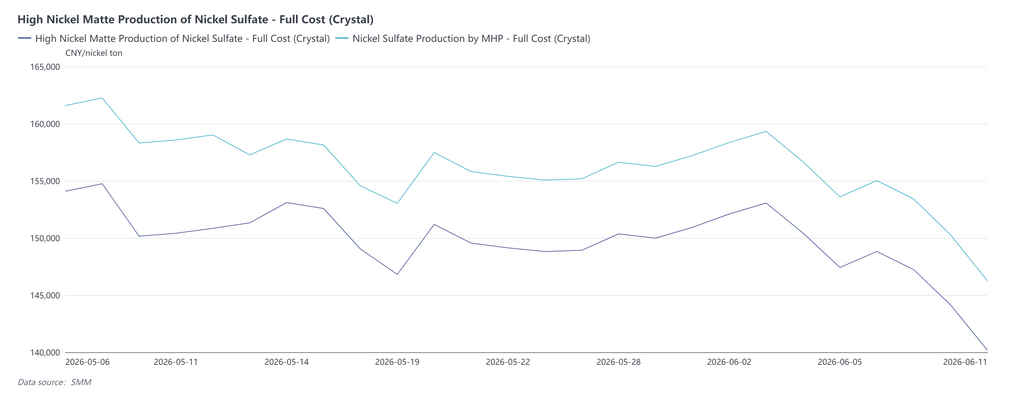

По сырью: поскольку влияние ситуации на Ближнем Востоке на поставки серы еще не полностью разрешилось, значительного восстановления общего предложения MHP пока не наблюдалось, и коэффициенты оплаты, как ожидается, будут колебаться на высоких уровнях. Однако из-за коррекции цен на никель давление убыточности на предприятия, закупающие MHP на стороне, может несколько ослабнуть, в то время как производители с полным циклом остаются убыточными из-за высоких цен на серу. Рыночное обращение высокосортного никелевого штейна также оставалось относительно ограниченным, и коэффициент, как ожидается, сохранится на стабильном уровне. Себестоимость внешних закупок в июне может синхронно снизиться, а себестоимость интегрированного производства, как ожидается, сохранит свое преимущество.

II. Анализ спроса и предложения сульфата никеля в июне

Рассматривая спрос и предложение в этом месяце, можно отметить, что сульфат никеля в июне был относительно дефицитным. SMM оценивает дефицит в пересчете на содержание металла в сульфате никеля примерно в 3 700 т, что обусловлено главным образом высокими производственными планами у переработчиков.

Со стороны спроса: продолжающееся пополнение запасов участниками китайского рынка тройных аккумуляторов в сочетании с сильными экспортными заказами позволило сохранить июньский производственный план по прекурсорам для тройных катодов практически на уровне мая, оставаясь на исторически высоких отметках. Со стороны предложения: поскольку производство гидрометаллургических промежуточных продуктов еще не восстановилось существенно, некоторые производители сократили выпуск сульфата никеля из MHP, в то время как планы производства с использованием другого сырья не демонстрировали заметного сокращения предложения. Тем временем некоторые производители рафинированного никеля также планировали сократить выпуск рафинированного никеля в пользу производства сульфата никеля. В результате общее производство сульфата никеля в июне выросло примерно на 1,5%, но осталось недостаточным для удовлетворения спроса на прекурсоры.

Несмотря на дефицит, слабая динамика цен на сульфат никеля была обусловлена, помимо ослабления поддержки со стороны издержек, следующими факторами:

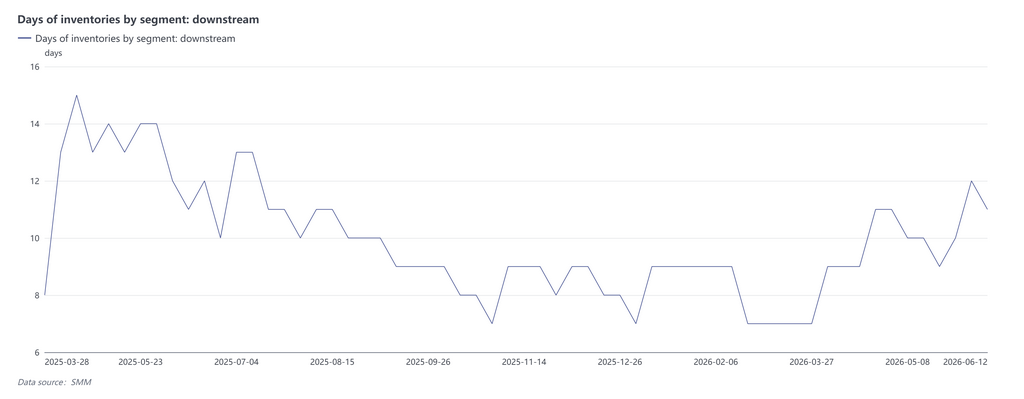

1. Темпы накопления запасов у переработчиков

Данные SMM по запасам у переработчиков показывают, что индекс запасов у переработчиков в апреле-мае рос, чему способствовало накопление запасов перед майскими праздниками, а также сокращение производства промежуточных продуктов и резкий рост цен на никель. На этом фоне цены на никель в этом месяце резко снизились. Настроения «спешить покупать при непрерывном росте цен и воздерживаться при их падении» в сочетании с завершением полугодия привели к в целом слабому спросу на закупки сульфата никеля у переработчиков в середине месяца. Ожидается, что в этом месяце будет преобладать снижение запасов, что в определенной степени ограничит повышательный тренд цен на сульфат никеля.

2. Импорт сульфата никеля

С конца IV квартала 2025 г. благодаря относительно высокому спросу и ценам на сульфат никеля в Китае импорт сульфата никеля из-за рубежа в целом сохранялся на повышенных уровнях. За январь-апрель 2026 г. совокупный импорт сульфата никеля в Китай вырос примерно на 43% г/г. Помимо регулярных поставок из Индонезии, некоторые предприятия Южной Кореи продавали сульфатное сырье в Китай на фоне относительно слабого внутреннего спроса на прекурсоры для тройных катодов, а Финляндия и другие страны также экспортировали определенные объемы сульфата никеля в Китай, пополняя спотовый рынок сульфата никеля.

3. Конверсия рафинированного никеля в сульфат никеля

Начиная с мая ситуация на Ближнем Востоке способствовала ожиданиям деэскалации, и при отсутствии значительного улучшения ситуации с запасами рафинированного никеля цены на никель в мае снизились. Между тем цены на сульфат никеля держались устойчиво благодаря спросу на пополнение запасов у переработчиков и поддержке со стороны издержек, при этом аккумуляторный сульфат никеля в целом сохранял премию к рафинированному никелю. Средняя премия в мае превысила 10 000 юаней/т. С наступлением июня макроэкономическая ситуация для цветных металлов ухудшилась из-за давления со стороны повышения процентных ставок, а переломный момент по запасам рафинированного никеля еще не наступил, что усилило коррекционное давление на цены на никель. Однако из-за напряженных условий спроса и предложения и того, что сульфат никеля является спотовым товаром, не подверженным прямому влиянию фьючерсного рынка, цены на него оставались относительно высокими: средняя премия за первые две недели достигла 13 000 юаней/т.

Таким образом, для предприятий с мощностями по производству рафинированного никеля использование того же сырья для выпуска сульфата никеля было более экономичным. Хотя объем конвертации рафинированного никеля в сульфат никеля в настоящее время относительно невелик, с учетом ценовой взаимосвязи продуктов, дефицита сырья и преимуществ конвертации денежных потоков рафинированного никеля, если высокая премия сульфата никеля сохранится в будущем, некоторые предприятия по производству рафинированного никеля могут расширить масштабы конвертации, тем самым воздействуя на рынок сульфата никеля со стороны предложения.

4. Корректировка сырья в производстве сульфата никеля

В то время как поставки MHP значительно сократились из-за воздействия серы, высокосортный никелевый штейн пострадал от влияния на издержки производства и масштаб относительно меньше. По данным SMM, в мае на долю высокосортного никелевого штейна приходилось 41% сырья для сульфата никеля, сравнявшись с долей MHP, и ожидалось дальнейшее повышение до 42-43% в июне.

Согласно расчетам SMM, для интегрированных предприятий, исходя из расхода 11,8 т серы на т Ni из MHP при неизменных прочих факторах, при цене серы 870 долл./т экономическая эффективность использования MHP и высокосортного никелевого штейна для производства сульфата никеля была эквивалентна. Поскольку текущая цена серы уже превысила 870 долл./т, интегрированным производителям сульфата никеля было выгоднее использовать в качестве сырья высокосортный никелевый штейн.

Для предприятий, использующих покупное сырье, коэффициенты высокосортного никелевого штейна и MHP в настоящее время схожи, тогда как стоимость переработки в сульфат никеля ниже, чем у MHP. Поэтому теоретически это также более экономично, и некоторые предприятия уже приняли высокосортный никелевый штейн в качестве основного сырья для производства сульфата никеля. Таким образом, если проблема серы в проектах по производству промежуточных продуктов гидрометаллургии останется трудноразрешимой в III квартале, при пополнении запасов сапролитовой руды после окончания сезона дождей и введения дополнительных квот, высокосортный никелевый штейн мог бы обеспечить гибкость предложения на стороне сырья для сульфата никеля. Исходя из предположения, что MHP сможет возобновить нормальное производство к концу III квартала, SMM прогнозирует, что в III квартале доля высокосортного никелевого штейна в сырье для сульфата никеля может превысить 45%. Если промежуточные продукты гидрометаллургии впоследствии будут сохранять низкий уровень загрузки, доля высокосортного никелевого штейна может возрасти еще больше.

III. Прогноз цен

В перспективе III квартала, что касается сырьевой стороны, ожидается, что влияние высоких цен на серу на производство промежуточных продуктов будет трудно устранить в краткосрочной перспективе, и восстановление поставок промежуточных продуктов, вероятно, останется ограниченным. Хотя некоторые новые проекты могут принести дополнительный объем MHP, коэффициент по промежуточным продуктам, как ожидается, будет колебаться в сторону повышения. Со стороны спроса, после активного накопления запасов в I полугодии, закупочный спрос переработчиков в III квартале, как ожидается, снизится по сравнению с I полугодием. Однако пиковый сезон сентября-октября на внутреннем рынке и экспортные заказы от ведущих производителей по-прежнему будут поддерживать общий уровень спроса на сульфат никеля. На стороне предложения неопределенность в сырье может продолжать нарушать производство никелевых солей, но внешние продажи от производителей рафинированного никеля могли бы обеспечить гибкость предложения.

Таким образом, предложение сульфата никеля, как ожидается, останется ограниченным в III квартале, а поддержка со стороны издержек может несколько ослабнуть. При снижении закупочного спроса цены на никелевые соли в начале III квартала могут снизиться по сравнению со II кварталом, но возможен отскок в период накопления запасов в сентябре-октябре.