Новости SMM от 16 июня:

В последнее время появились признаки значительного улучшения ситуации с конфликтом на Ближнем Востоке. 14 июня США и Иран завершили текст меморандума о взаимопонимании; 15 июня Иран подтвердил меморандум, и некоторые условия уже начали выполняться. Трамп заявил, что пролив «частично открыт» и будет полностью открыт 19-го. Официальная церемония подписания состоится в Женеве 19 июня, подпись от имени США поставит Вэнс. Основные условия включают: немедленное и постоянное прекращение огня на всех фронтах (включая Ливан); снятие морской блокады с Ирана; начало переговоров по окончательному соглашению в течение 60 дней; и принятие Ираном на себя управления безопасным проходом через пролив в течение «определенного периода». Рынок уже начал в полной мере закладывать в цены соглашение между США и Ираном и возобновление судоходства через Ормузский пролив. Итак, как это повлияет на рынок цинка?

С точки зрения передаточной логики: в краткосрочной перспективе это влияет на настроения → в среднесрочной — на затраты → в долгосрочной — на спрос и предложение. В целом, тенденция скорее повышательная, но ограничена потолком роста.

I. Снижение инфляционного давления, укрепление ликвидности и восстановление склонности рынка к риску

Геополитическая премия за риск в ценах на нефть быстро исчезла, инфляционное давление ослабло, сдерживая ожидания повышения ставок ФРС США. Индекс доллара США ослаб, оценки металлов, номинированных в долларах, восстановились, склонность рынка к риску восстановилась, и средства перетекли из активов-убежищ (золото, казначейские облигации США) в сектор циклических цветных металлов.

II. Снижение затрат на добычу и транспортировку, а также откат затрат на энергию при плавке

Цены на нефть значительно снизились после объявления о соглашении. Следовательно, в среднесрочной перспективе, с возвращением судоходства через пролив к нормальному режиму, исчезнут заторы и страховые премии, снизятся ставки морских перевозок и затраты на дизельное топливо, что уменьшит транспортные расходы на добычу. Цинковые плавильные заводы в основном используют электроэнергию, поэтому затраты на энергию снизятся, что косвенно приведет к незначительному улучшению стоимости электроэнергии. Центр затрат для плавильных заводов снизится, что расширит норму прибыли и повысит заинтересованность заводов в производстве.

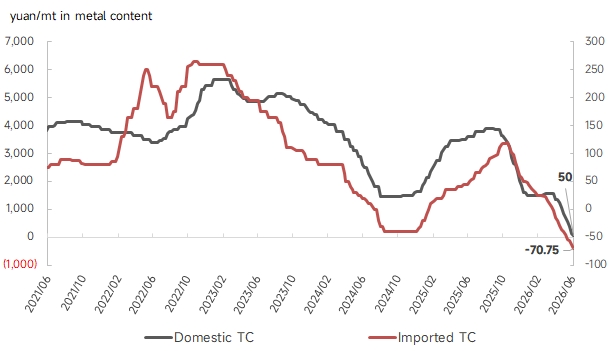

III. Структурное смягчение предложения сырья без тенденции к повсеместному ослаблению

В 2025 году Китай импортировал 5,31 млн тонн цинкового концентрата в физическом весе, из которых около 325 тыс. тонн в физическом весе поступило с Ближнего Востока, что составляет примерно 6%. После возобновления судоходства возврат этих поставок незначительно ослабит дефицит руды. Однако импортные TC уже упали до -71,2 долл./сух. тонну, а внутренние недельные TC также полностью перешли в отрицательную зону. При поддержке прибыли заводов спрос на руду остаётся высоким, что не позволяет кардинально изменить ситуацию с нехваткой сырья. Пока не произойдут масштабные сокращения производства на плавильных заводах, TC вряд ли быстро восстановятся.

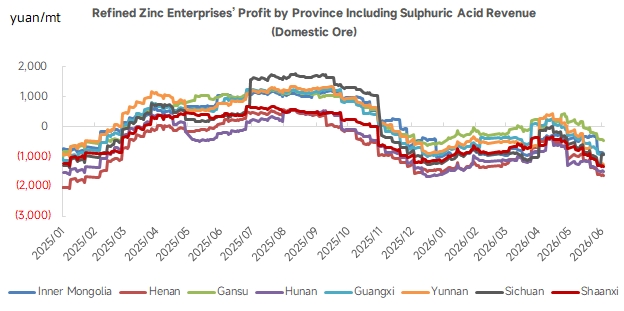

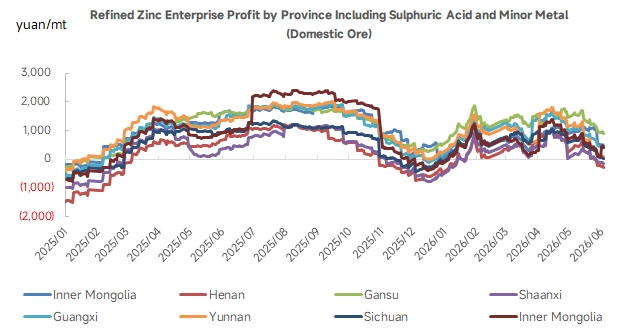

Кроме того, на фоне отрицательных TC текущая прибыль плавильных предприятий в основном формируется за счёт серной кислоты и доходов от малых металлов. Ормузский пролив служит основным маршрутом поставок зарубежной серы. После возобновления судоходства рыночные настроения вызовут краткосрочный откат цен, однако высокие цены на серу и серную кислоту в первую очередь обусловлены фундаментальным дисбалансом спроса и предложения. Средне- и долгосрочная ценовая поддержка остаётся относительно сильной. Если цены на серную кислоту сохранятся на высоком уровне, прибыль заводов будет поддержана, и значительно сократить производство будет сложно.

Расхождение спроса ограничивает потенциал роста

Согласно таможенным данным, экспорт оцинкованного листа из Китая в страны Ближнего Востока в 2025 году составил 15,3%. После подписания соглашения внутренний экспорт восстановится, а послевоенное восстановление инфраструктуры и жилья на Ближнем Востоке приведёт к дополнительному спросу на цинкование. Однако Китай находится в традиционном межсезонье потребления, и в настоящее время новых источников спроса нет. Внутренние социальные запасы находятся на высоком для данного периода уровне, спотовый товар продолжает продаваться со скидкой, что в определённой степени ограничивает потенциал роста, поэтому вероятно возникновение разнонаправленного рынка «макро-подъём, спот-слабость».

В целом влияние соглашения между США и Ираном и возобновления судоходства в проливе на рынок цинка склоняется к «краткосрочному восстановлению настроений и среднесрочному улучшению предельных издержек», но не меняет фундаментальную картину внутреннего рынка цинка в Китае, характеризующуюся «дефицитом руды, высокими запасами, межсезоньем». " Ключевые факторы цен на цинк требуют внимания к переломным моментам внутренних ТС на стороне добычи и запасов, а также к влиянию динамики цен на серную кислоту на производство плавильных заводов.

Заявление об источнике данных: Все данные, за исключением общедоступной информации, обработаны SMM на основе открытых сведений, рыночных коммуникаций и внутренних моделей базы данных SMM. Информация предназначена только для ознакомления и не является рекомендацией для принятия решений.