Характеристики роста и десятилетняя эволюция солнечной мощности Вьетнама

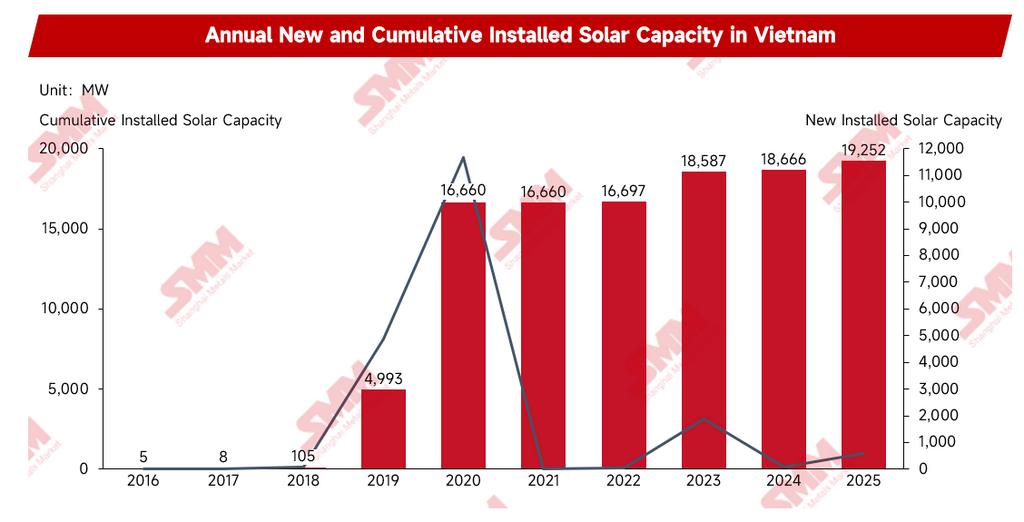

С 2016 по 2025 год совокупная установленная мощность солнечной энергетики Вьетнама выросла с 5 МВт до 19 252 МВт, увеличившись более чем в 3 800 раз за десятилетие. Хотя масштабы рынка быстро расширялись, его развитие в основном стимулировалось политическими мерами. В период действия политики субсидирования Feed-in Tariff (FiT) во Вьетнаме наблюдалось два пика строительства солнечных электростанций; однако после истечения срока действия субсидий рынок значительно замедлился в 2021–2022 годах из-за отсутствия своевременного перехода на новый механизм. Это указывает на то, что раннее развитие солнечного рынка Вьетнама в значительной степени опиралось на государственную поддержку, а рыночные механизмы развития всё ещё находятся в стадии постоянного совершенствования.

Источник: данные Международного энергетического агентства (МЭА), обработанные с использованием моделей SMM.

С наступлением 2026 года, с реализацией пересмотренного Плана развития энергетики 8 (PDP8), продвижением механизма прямых договоров купли-продажи электроэнергии (DPPA) и изданием Директивы № 10/CT-TTg, политическая основа солнечной энергетики Вьетнама вступила в новый этап корректировки, что знаменует собой явный сдвиг в общей логике политики. Направление развития рынка постепенно сменилось с опоры на ранние фиксированные тарифы Feed-in Tariff на модель DPPA, ориентированную на рыночные механизмы ценообразования. Структура проектного развития также смещается от централизованных крупных наземных электростанций к согласованному развитию распределённых солнечных систем на крышах и систем накопления энергии. Цели политики перешли от временного смягчения давления на энергоснабжение к жёсткой системе управления, ограниченной показателями энергосбережения и сокращения выбросов. В то же время энергосистема постепенно эволюционирует от единой диспетчерской модели, в которой доминирует государственная коммунальная компания, к структуре, в которой сосуществуют прямые закупки электроэнергии и диверсифицированные источники поставок. На фоне перестройки глобальных цепочек поставок и продолжающегося расширения обрабатывающей промышленности Вьетнама, эти изменения одновременно меняют структуру экспорта китайских солнечных модулей, а также бизнес-схемы и операционные модели предприятий, работающих непосредственно во Вьетнаме.

Эволюция политики и ключевые этапы развития солнечного рынка Вьетнама

Этап 1: Взрывной рост, движимый субсидиями (2017-2020)

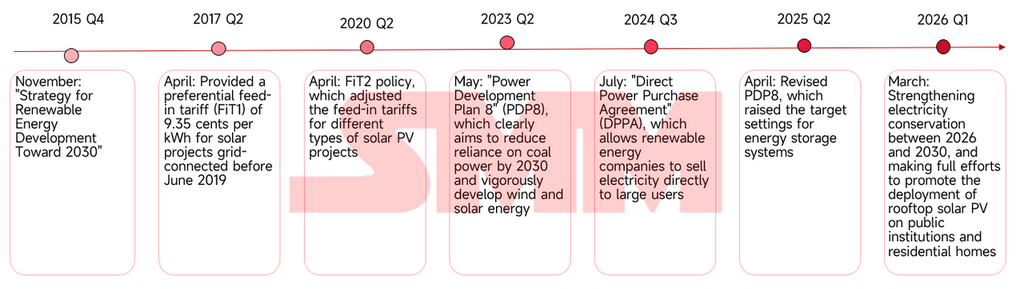

В 2017 году Вьетнам официально ввёл политику FiT1 (Feed-in Tariff), которая представляет собой фиксированную субсидию на подачу электроэнергии в сеть. Это инструмент энергетической политики, при котором правительство устанавливает фиксированную закупочную цену выше рыночной цены на электроэнергию, чтобы стимулировать инвесторов к развитию проектов в области возобновляемой энергетики и тем самым обеспечить окупаемость инвестиций. В то время экономика Вьетнама находилась в периоде бурного роста, а промышленный спрос на электроэнергию ежегодно увеличивался более чем на 10 %. В условиях, когда расширение традиционной угольной генерации сдерживалось экологическими ограничениями, а освоение гидроэнергетики приближалось к насыщению, правительству Вьетнама требовалось в короткие сроки ликвидировать дефицит электроснабжения. Так высокий фиксированный закупочный тариф превратился в административный стимулирующий механизм для продвижения энергетического перехода.

Политика FiT1 предусматривала субсидию в размере 9,35 центов США за кВт·ч для солнечных проектов, подключённых к сети до июня 2019 года. Благодаря FiT1 совокупная установленная мощность во Вьетнаме выросла с 8 МВт в 2017 году до 4 993 МВт в 2019 году. Затем, когда в 2020 году была введена политика FiT2, на рынке произошла ещё одна волна ускоренного строительства, что увеличило общую установленную мощность до 16 660 МВт. Однако логика, при которой высокие субсидии обмениваются на мощность, имела серьёзный изъян: она решала лишь задачу создания стимулов для строительства проектов, но игнорировала потребности в развитии сопутствующей сетевой инфраструктуры. Поскольку проекты были сильно сконцентрированы в центральных и южных регионах с богатыми солнечными ресурсами, отставание в развитии линий электропередачи и подстанций привело к тому, что остановка солнечной генерации стала нормой, а диспетчерская система того времени оказалась полностью несовместимой с изменчивым и прерывистым характером солнечной энергетики.

Этап 2: Политический вакуум, вызвавший стагнацию рынка (2021–2022 гг.)

По мере истечения срока действия политики FiT Вьетнам столкнулся с дилеммой: продолжение бюджетного субсидирования было финансово нереализуемым, однако после отмены субсидий отсутствовал плавный переходный механизм. Это напрямую привело к двухлетнему периоду политического вакуума. Рынок не имел ни механизма торгов, ни вспомогательной нормативной базы, а совокупный новый ввод мощностей за два года составил всего 37 МВт. Этот период застоя в крайней форме продемонстрировал, что рынок всё ещё сильно зависел от политической поддержки и чётких инвестиционных рамок.

Этап 3: Плановое регулирование и перезапуск рыночных механизмов (2023–2024 гг.)

В 2023 году вьетнамское правительство определило новый курс, утвердив Восьмой план развития электроэнергетики (PDP8) и включив возобновляемую энергетику в ядро национальной стратегии энергетической безопасности. Ранее, под влиянием стимулирующих мер FiT, солнечные проекты переживали взрывной рост, концентрируясь в центральных и южных регионах с богатыми солнечными ресурсами. Однако это остро контрастировало с географией крупных производственных центров потребления на севере. Поскольку местная сеть не могла поглощать энергию на месте, это в итоге спровоцировало масштабное структурное сворачивание солнечной генерации. PDP8 обозначил расширение сети как одну из ключевых задач для устранения узких мест поглощения, выявленных в предыдущем раунде развития централизованной солнечной энергетики.

Данные Центра энергетики АСЕАН (ACE) показывают, что запланированный на 2025–2030 гг. прирост мощностей подстанций 500 кВ более чем вдвое превысит существующий парк 2024 года. В энергосистеме подстанции принципиально служат для повышения или понижения напряжения с помощью трансформаторов и распределения электрической энергии, а линии электропередачи образуют физические каналы для дальней, межрегиональной передачи энергии. В сочетании с почти 13 000 км новых ЛЭП 500 кВ, главной целью данного раунда сетевой инфраструктуры является расширение магистральной сети сверхвысокого напряжения для преодоления межрегиональных перетоков. Это позволит перебрасывать излишки зелёной энергии, накопленные в центре и на юге, к центрам нагрузки на севере, тем самым физически снимая давление поглощения с централизованных электростанций.

Источник: Центр энергетики АСЕАН (ACE)

Кроме того, в 2024 году официально заработал механизм прямых соглашений о покупке электроэнергии (DPPA), создавший институциональную основу для генерирующих предприятий в обход монопольной диспетчеризации коммунальной компании продавать электроэнергию напрямую промышленным потребителям. Появление этого механизма по сути заполнило коммерческую логику пустоту, оставленную уходом FiT. При фиксированном зелёном тарифе застройщики лишь подключались к сети, чтобы продавать энергию государственной коммунальной компании по фиксированной цене, не заботясь о фактическом движении и конечном потреблении электроэнергии. Однако с уходом субсидиарного механизма этот путь дохода закрылся, заставив производителей отвечать на вопрос, который раньше не возникал – когда электроэнергия произведена, кому именно она продаётся.

Механизм DPPA – это институциональный ответ на данный вопрос. Он позволяет генераторам возобновляемой энергии заключать долгосрочные договоры купли-продажи с крупными промышленными пользователями, постепенно смещая источники дохода проектов от фиксированных субсидий к рыночным продажам. Для генераторов долгосрочный контракт означает стабильные и предсказуемые денежные потоки, обеспечивая более прочную основу для проектного финансирования. Для производственных кластеров Вьетнама прямая фиксация долгосрочных цен на зелёную энергию эффективно хеджирует риски волатильности цен на электричество и даёт практический путь для выполнения всё более жёстких требований ESG в цепочке поставок. Однако в 2024 году механизм DPPA находился лишь на начальной стадии внедрения, сфера его применения в основном сосредоточена на пилотных крупных промышленных потребителях, а полноценное масштабирование и системность оставались незавершёнными.

Этап 4: От стимулирования субсидиями к жёсткой институциональной перестройке (2025 – настоящее время)

После 2025 года солнечная отрасль Вьетнама вступила в новый этап перехода от политических стимулов к институциональным ограничениям. В отличие от прошлого, когда инвестиции стимулировались фиксированными зелёными тарифами, текущие приоритеты политики сместились в сторону обеспечения энергетической безопасности, стабильной работы энергосистемы и реализации целей по энергосбережению и сокращению выбросов.

Этот сдвиг в первую очередь отражается в реализации пересмотренного PDP8. Пересмотренная версия ещё больше повысила целевой показатель доли возобновляемой энергии в структуре генерации и впервые включила строительство систем накопления энергии на аккумуляторах (BESS) в качестве важного компонента развития энергосистемы. С ростом установленных мощностей солнечной и ветровой энергии объекты накопления начинают выполнять функции пикового регулирования, сглаживания колебаний и повышения способности сети к поглощению. Несмотря на отсутствие единого обязательного требования по накопителям на уровне политики, модель развития возобновляемой энергетики под давлением рыночных факторов и ограничений пропускной способности магистральных сетей постепенно смещается от строительства отдельных генерирующих объектов к скоординированному развитию «возобновляемая энергия + накопление».

Одновременно механизм DPPA перешёл от пилотного внедрения к фазе масштабного распространения, создавая институциональную основу для долгосрочных торговых отношений между предприятиями возобновляемой энергетики и крупными промышленными потребителями. Модель реализации электроэнергии начала поступательно меняться от традиционной модели единственного покупателя EVN к рыночной торговой модели, а источники доходов солнечных проектов – смещаться с опоры на субсидии к опоре на рыночный спрос на электроэнергию.

Директива № 10, выпущенная в 2026 году, ещё больше отражает изменение курса политики. Директива предлагает повысить уровень охвата солнечными установками общественных зданий и жилых домов, интегрируя требования по энергосбережению и сокращению потребления в цели управления правительственных ведомств, предприятий и общества. В отличие от прежней практики стимулирования строительства проектов через субсидии, политика нового этапа делает упор на продвижение распространения солнечных применений посредством институциональных ограничений и целей по энергосбережению, позволяя солнечной отрасли постепенно стать обязательным компонентом построения энергосистемы, а не новым сектором, зиждущимся исключительно на субсидировании.

Комплексное влияние солнечной политики Вьетнама

Модель роста рынка переживает трансформацию

С завершением эры зелёных тарифов структура нового спроса на солнечные фотоэлектрические установки во Вьетнаме смещается в сторону параллельного развития распределённой солнечной энергетики и коммерческих и промышленных проектов «солнце плюс накопление». В прошлом рыночный рост полагался прежде всего на субсидиарную политику для стимулирования развития, и застройщики проектов больше фокусировались на фиксации окон подключения к сети для обеспечения фиксированной доходности. Теперь, под влиянием механизма DPPA, требований к сопряжению с накопителями и потребностей энергетической безопасности, рыночный рост постепенно укореняется на реальном спросе на электроэнергию. Коммерческие и промышленные пользователи, индустриальные парки и предприятия экспортного производства становятся важными источниками нового спроса, а экономика солнечных проектов начинает зависеть не от уровня политических субсидий, а от способности обеспечивать долгосрочные продажи электроэнергии.

Реформа электрического рынка перестраивает конкурентную среду цепочки поставок

Внедрение механизма DPPA не только меняет формы торговли электроэнергией, но и переформатирует конкурентную логику цепочки поставок. Раньше ключевая конкурентоспособность солнечных компаний в основном проявлялась в ценах на модули и способности осуществлять поставки; однако в будущем рынок станет уделять более пристальное внимание системной эффективности, компетенциям по развитию проектов, возможностям интеграции накопителей и долгосрочному эксплуатационно-ремонтному обслуживанию (O&M). По мере углубления участия конечных пользователей инвестиционные решения станут более рыночно-ориентированными, вынуждая предприятия перестраиваться от поставщиков оборудования в комплексных провайдеров энергетических решений.

Эффективность исполнения политики будет по-прежнему определять темпы развития рынка

Хотя Вьетнам создал относительно полную нормативную базу для развития возобновляемой энергетики, ход реализации политики остаётся ключевой переменной, влияющей на оживление рынка. В прошлом рынок переживал заметную стагнацию из-за недостаточной согласованности политических мер; поэтому реализация содержания пересмотренного PDP8, принятие детальных правил сопряжения с накопителями и скорость продвижения реформ электрического рынка напрямую повлияют на масштабы новых вводов мощностей и уверенность инвесторов. В долгосрочной перспективе курс развития возобновляемой энергетики Вьетнама принципиально ясен, однако темпы рыночного роста по-прежнему будут в значительной степени подвержены эффективности исполнения политики.

Резюме

История развития солнечного рынка Вьетнама за последнее десятилетие отражает коренную трансформацию пути его энергоперехода. На раннем этапе рынок стремился к быстрому наращиванию масштабов за счёт фиксированных зелёных тарифов, однако возникшие вследствие этого волны «гонки за строительство», перегрузка сетей и сбои политики обнажили ограниченность стимулирования развития возобновляемой энергетики исключительно фискальными стимулами. Рыночная стагнация 2021–2022 годов дополнительно показала, что рост установленной мощности не тождественен рыночной зрелости, а стабильные институциональные рамки и механизмы электрического рынка являются критически важным фундаментом для долгосрочного развития отрасли.

С наступлением 2025 года и далее, по мере последовательного введения в действие пересмотренного PDP8, механизма DPPA и Директивы № 10, политика Вьетнама в области возобновляемой энергетики начала разворачиваться от поощрения инвестиций к оптимизации функционирования энергосистемы и от погони за масштабом установленной мощности к повышению энергобезопасности и способности гарантировать энергоснабжение. Логика развития солнечной отрасли также поступательно смещается от стимулирования субсидиями к ориентации на спрос: значимость коммерческого и промышленного электропотребления, возможностей сетевого поглощения и строительства систем накопления продолжает возрастать.

Для китайских солнечных компаний возможности на вьетнамском рынке простираются от чистого экспорта модулей в сторону областей с большей добавленной стоимостью, таких как системы накопления энергии, развитие коммерческих и промышленных распределённых проектов, услуги энергоменеджмента и локализованная деятельность. С учётом расширения обрабатывающей промышленности Вьетнама и постоянного продвижения реформ электрического рынка, Вьетнам остаётся одним из рынков солнечной энергетики с наибольшим потенциалом роста в Юго-Восточной Азии. В то же время эффективность исполнения политики, прогресс сетевого строительства и ритм рыночных реформ будут по-прежнему диктовать реальную скорость и качество роста отрасли в предстоящие годы.

![[SMM Photovoltaic] Сан Виллидж представляет стратегию «Дорога к 2030 году»: цель — 2 ГВт солнечной энергии и продажи на 100 млрд иен.](https://imgqn.smm.cn/usercenter/GHTIQ20251217171741.jpg)

![[SMM PV] AIKO получает рейтинг A от Wood Mackenzie в рейтинге производителей модулей 2026](https://imgqn.smm.cn/usercenter/CpbPE20251217171736.jpg)

![[SMM PV] Июньское диспетчерское совещание Государственного энергетического управления: совокупная установленная мощность ветровой и солнечной энергии, подключённой к сети, достигла 1,911 млрд кВт, поставлены семь ключевых задач](https://imgqn.smm.cn/usercenter/TygQH20251217171742.jpg)