С 3 по 5 июня прошла в отеле Pullman Jakarta Central Park в Джакарте, Индонезия. Конференция была организована Shanghai Metals Market (SMM) и проведена при соорганизации Ассоциации никеледобытчиков Индонезии (APNI), Министерства иностранных дел Республики Индонезия, Национального экономического совета Индонезии и MMR, в рамках стратегического партнёрства с Jakarta Futures Exchange.

В программу вошли шесть специализированных форумов: главный форум, форум по никелю и кобальту, форум по олову, форум по углю и энергетическому переходу, форум по алюминию, а также профильные подфорумы, что привлекло более 3 500 участников из 45 стран и регионов мира; выступили более 120 спикеров, поделившихся аналитикой по рыночным ценам, балансу спроса и предложения, отраслевой политике, низкоуглеродному развитию и развитию ESG и т. д.

Предпосылки проведения форума по олову

В 2022 году годовые цены на олово на LME и SHFE закрылись снижением, и рынок тогда, возможно, не ожидал, что это станет прологом трёхлетнего восходящего цикла. В 2023–2025 годах цены на олово росли три года подряд, причём в 2025 году олово на LME и SHFE подорожало более чем на 30%. В 2026 году восходящий тренд продолжился: цены на олово обновили исторический максимум и стали одним из наиболее пристально отслеживаемых металлов на рынке промышленных металлов.

Однако это ралли было не безоблачным. За последние два года цены на олово существенно колебались в рамках восходящего канала на фоне глубоких изменений глобального баланса спроса и предложения, прежде всего из‑за многократных сбоев на стороне предложения. Со стороны спроса быстро выросли новые сегменты — серверы для ИИ, сварочные ленты для ФЭМ и электромобили (NEV), а также восстановился спрос на потребительскую электронику, что постоянно подчёркивает стратегическую ценность олова в высокотехнологичном производстве и устойчиво расширяет жёсткий спрос. Со стороны предложения мировые ресурсы олова сильно концентрированы; возобновление добычи в Мьянме оказалось ниже ожиданий; в ряде горнодобывающих районов за пределами Китая возникли перебои из‑за геополитических факторов; а Индонезия — ключевое звено глобальных поставок рафинированного олова — столкнулась с тем, что корректировки промышленной политики стали критической переменной, влияющей на рыночные ожидания

Рассматривая политику Индонезии в оловянной отрасли, последние два года демонстрируют четкий курс на «стандартизацию и регулирование, ужесточение экспорта и стимулирование переработки». В 2024 году План горных работ (RKAB) был переведен с годового на трехлетний, и в переходный период экспорт испытывал временные колебания. В 2025 году Индонезия усилила борьбу с незаконной добычей, закрыла ряд нелегальных оловянных рудников, пресекла контрабанду и скорректировала роялти на оловянную руду, что привело к росту производственных затрат. К 2026 году направление политики стало более определенным: изучаются возможности ограничения экспорта рафинированного олова, снижения экспортных квот и повышения ставок роялти, что способствует переходу от экспорта сырья к переработке с высокой добавленной стоимостью. Эти изменения меняют ритм и структуру глобальной цепочки поставок олова.

Являясь важной платформой, связывающей глобальную оловянную отрасль с ресурсным рынком Индонезии, Оловянный форум сосредоточен на последних изменениях в политике Индонезии в области олова, эволюции глобального баланса спроса и предложения, анализе ценовых тенденций и возможностях промышленного сотрудничества. Форум объединяет представителей правительства, экспертов отрасли, горнодобывающие и металлургические компании, а также конечных потребителей для совместного поиска новых возможностей в глобальной цепочке поставок в условиях трансформации оловянной промышленности Индонезии.

Оловянный форум

4 июня

Визит в Ассоциацию индонезийских экспортеров олова (AETI)

Shanghai Metals Market (SMM) с удовольствием объявляет, что делегация под руководством SMM, возглавляемая менеджером по зарубежному маркетингу меди и олова SMM Дженни Ву и состоящая из участников конференции , совершила официальный визит в Ассоциацию индонезийских экспортеров олова (AETI) 4 июня.

Мероприятие организовано SMM при содействии Министерства иностранных дел Индонезии, Национального экономического совета, Индонезийской ассоциации горняков никеля (APNI) и MMR, стратегическим партнером выступила Джакартская фьючерсная биржа.

Этот визит подчеркивает стремление SMM к развитию долгосрочных взаимовыгодных партнерских отношений между ведущими экспортерами минерального сырья Индонезии и участниками мировой металлургической отрасли.

Сессия «Спрос и предложение»

5 июня

Вступительное слово

Докладчик: Адам Фан, председатель SMM

Основной доклад

Основной доклад: Оловянная руда ДРК: текущее состояние поставок и динамика рынка

Докладчик: Радж Чуг, генеральный директор, Mining Mineral Resources

Тема: Африканская оловянная руда: ресурсный потенциал и пути прорыва в цепочке поставок в условиях дефицита предложения

Приглашенный докладчик: Эксперт по плавке, Департамент координации и технического планирования горных работ, Министерство горнодобывающей промышленности ДРК Эгюль Мамоко

[Панельная дискуссия] Семинар по глобальным поставкам олова: состояние, возможности и будущие вызовы

Модератор: Цяо Дань, старший аналитик SMM

Гость интервью: Эрвин Сетьяван, руководитель торговых операций, Джакартская фьючерсная биржа

Джозеф Г. Миллер, эскв., эксперт по стратегическим металлам критической важности и металлам для национальной обороны / директор

Эгюль Мамоко, эксперт по плавке, Отдел координации и технического планирования горных работ, Министерство горнодобывающей промышленности ДРК

Тема выступления: Текущее развитие и перспективы рынка олова в Китае

Приглашенный докладчик: Чжан Чжэюй, аналитик по олову, Департамент маркетинга, Юньтинь (Хунхэ) Инвестмент энд Девелопмент Ко., Лтд.

Тема выступления: Возможности и вызовы для плавильных заводов в условиях новой оловянной политики Индонезии

Приглашенный докладчик: Язид Канча Сурья, главный исполнительный директор, Джакартская фьючерсная биржа

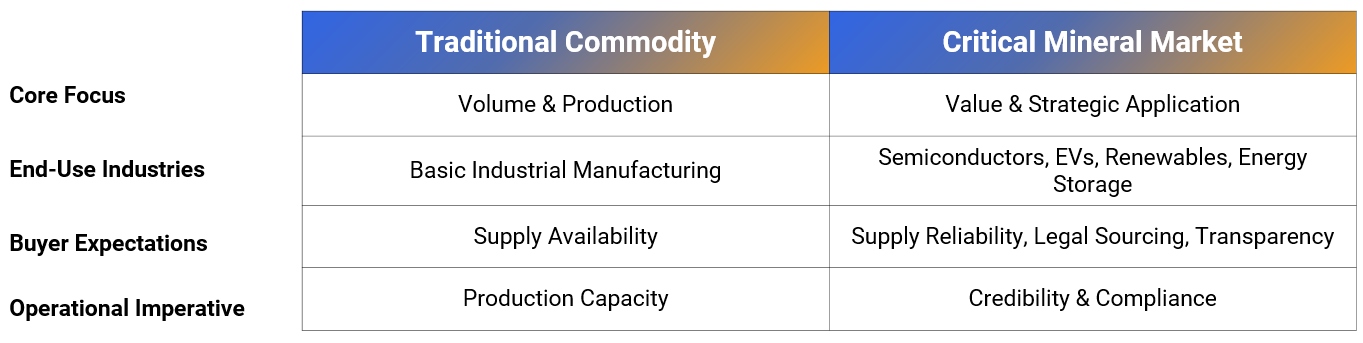

Фрагментация глобальной системы цепочек поставок

Переформатирование геополитического ландшафта : Торговые споры и геополитическая напряженность коренным образом меняют традиционные модели торговли сырьевыми товарами.

Промышленная безопасность : Страны все больше отдают приоритет долгосрочным стабильным поставкам стратегических ресурсов, а не краткосрочным ценовым преимуществам.

Внимание к критически важным минералам : Роль олова в промышленности больше не изолирована; она стала ключевым вопросом в глобальном энергетическом переходе и секторах высокотехнологичного производства.

Эволюция рынка олова

Отрасль вступает в новую фазу, где надежность так же важна, как и производственные мощности.

Содействие развитию перерабатывающей промышленности (хилирисаси)

•Исторические предпосылки развития: Индонезия долгое время была ориентирована на поставку продукции первичной переработки, при этом основная добавленная стоимость в переработке создается за пределами Китая.

•Стратегические цели: Индонезия корректирует экспортную политику, управление торговлей и надзор за цепочками поставок, чтобы удержать в стране отрасли с высокой добавленной стоимостью.

Усиление регулирования и борьба с незаконной добычей — это не карательные меры, а усилия по созданию прозрачной системы, способствующей энергичному развитию перерабатывающих отраслей на местах.

Плавильные заводы под давлением

Неопределённость в добывающем секторе: незаконная добыча нарушает рынок, поставки сырья нестабильны, а ценовые тренды трудно прогнозировать.

Требования перерабатывающего рынка: строгие стандарты комплаенса, полная прозрачность прослеживаемости сырья и постоянно повышающиеся пороги отбора для покупателей.

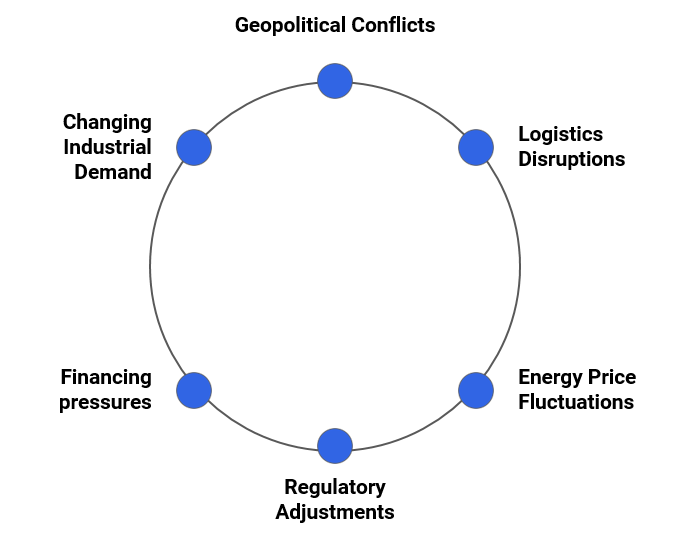

Волатильность рынка усиливается

Неопределённость текущей операционной среды значительно возросла. Предприятиям приходится не только справляться с производственными рисками, но и одновременно противостоять многочисленным давлениям, вызванным внешними потрясениями и ростом операционных издержек.

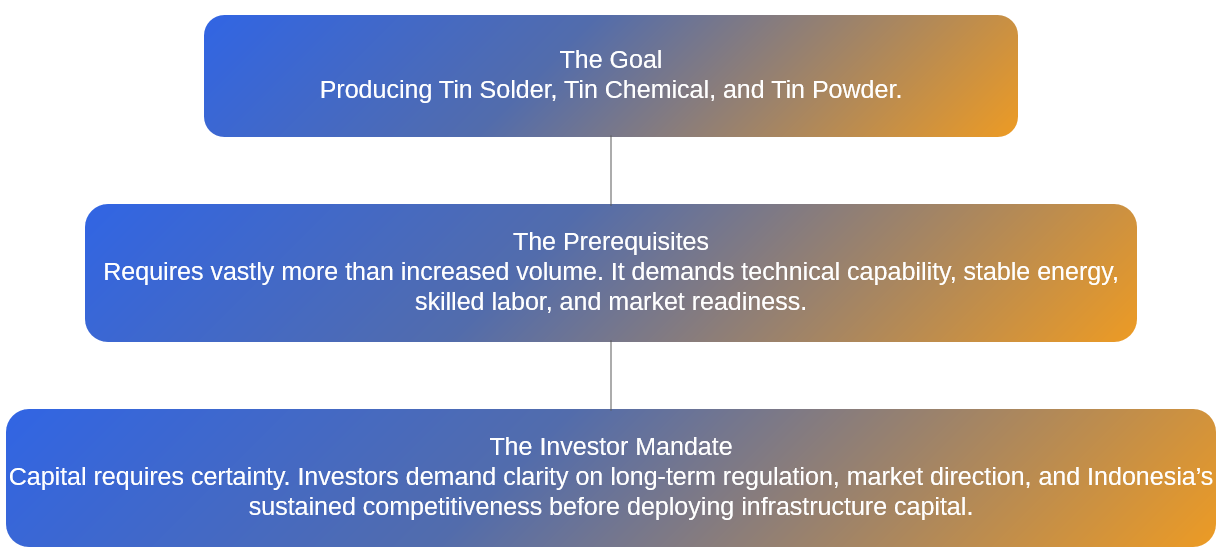

Инвестиционные барьеры в глубокой переработке

Тема выступления: Углубление диверсификации переработки и накопление импульса, объединение усилий для синергии и долгосрочного процветания

Приглашённый докладчик: Харри Буди Сидхарта, S.T., MM., вице-президент-директор PT Timah (государственная оловянная компания Индонезии)

Тема выступления: Вызовы и возможности для оловянной промышленности Китая в условиях изменения глобального предложения оловянной руды

Приглашённый докладчик: Цинь Хуаньбо, рыночный аналитик, Китайское представительство Международной оловянной ассоциации

Тема выступления: Анализ и прогноз глобальной динамики цен на олово

Приглашённый докладчик: Цяо Дань, старший аналитик SMM

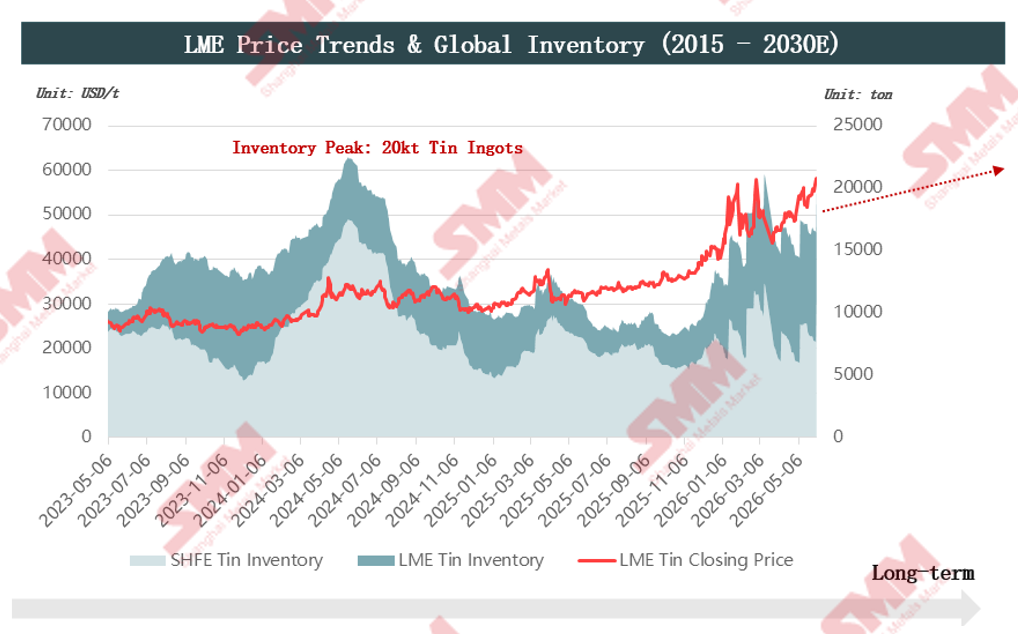

Обзор ценовых трендов

Обзор цен: На фоне макроэкономических и геополитических потрясений фундаментальные рыночные факторы обеспечили структурную поддержку

Анализ через призму динамики цен Лондонской биржи металлов, глобальных уровней запасов (2015-2030E) и ценовой логической модели.

Ключевые моменты: Жёсткое предложение со стороны добычи сформировало долгосрочный ценовой пол, тогда как макро-ликвидность в основном вызывала ценовые колебания.

Ресурсы олова и ситуация с предложением на рудниках

Эластичность предложения ограничена, сопровождается высокой географической концентрацией запасов; статический срок эксплуатации мировых месторождений составляет менее 15 лет.

Рост добычи на фоне сокращения глобальных ресурсов ускорил истощение запасов в странах-производителях.

ДРК: добыча на основных рудниках оставалась стабильной; однако активность боевиков M23 усилила неопределённость на рынке.

►Факторы риска

1. Вооружённый конфликт M23 распространился на регион Масиси к востоку от рудника Биси и пограничный переход Гома между ДРК и Руандой, напрямую нарушив прежний маршрут транспортировки оловянной руды через Гому в Дар-эс-Салам.

2. Для снижения рисков конфликта усилена охрана рудника Биси, а маршруты грузоперевозок изменены в северном направлении с перенаправлением через Уганду и конечным пунктом в порту Момбаса в Кении. Тем не менее, на рынке сохраняются опасения, что дальнейшее распространение конфликта M23 может нарушить нормальную производственную деятельность на руднике.

3. В ДРК недавно произошла вспышка Эболы, подтверждённые случаи сосредоточены в Бени и Буниа, районах, прилегающих к Уганде. На руднике и вдоль транспортных путей введены строгие меры профилактики; горнодобывающая и транспортная деятельность Bisie's пока не пострадала от последствий пандемии. Однако рынок по-прежнему испытывает беспокойство по поводу перспектив местных поставок минералов.

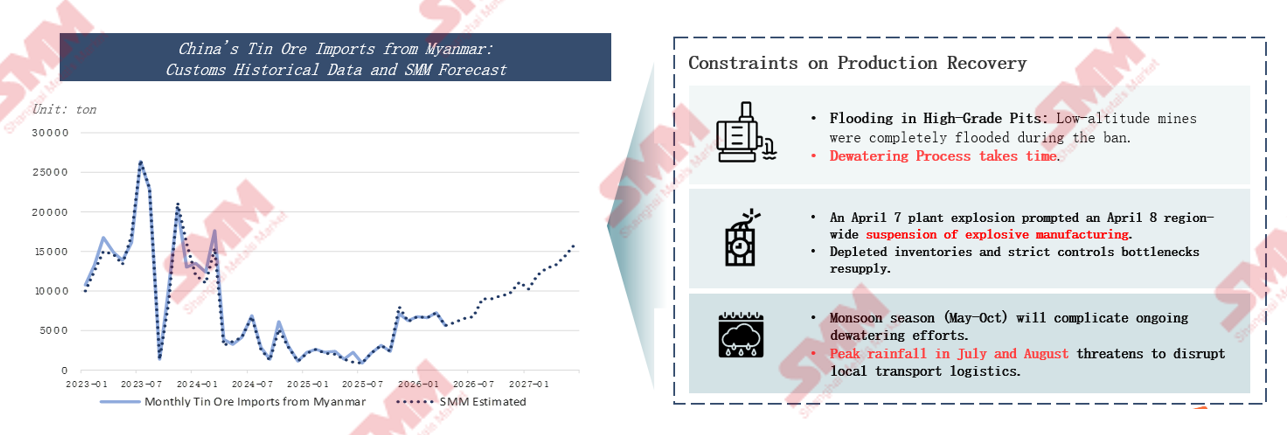

Оловянный рудник Ман Мо в Myanmar's: возобновление добычи затруднено, прогресс медленный

• 90% добычи оловянной руды в Myanmar's сосредоточено в штате Ва. Чтобы обеспечить рациональную добычу ресурсов и стабильное развитие региона, штат Ва приостановил всю добычу оловянной руды с 2023 года, а новые разрешения на добычу были выданы только в июле 2025 года. Из-за дождливого климата за время приостановки в карьерах скопилось значительное количество воды, что сделало дренаж основной проблемой при возобновлении работ. Поскольку проблема скопления воды затронула несколько карьеров, согласование распределения затрат на дренаж между горнодобывающими предприятиями затянулось и так и не было завершено. Это препятствовало дренажным работам и непосредственно сдерживало прогресс в возобновлении добычи на руднике.

• В феврале 2026 года местное правительство издало подробные правила, уточняющие стандарты распределения затрат на дренаж, и оловянный рудник штата Ва немедленно приступил к возобновлению добычи.

• В настоящее время строгий контроль и утверждение гражданских взрывчатых веществ в Мьянме, усугубляемые нарушениями в горнодобывающей и логистической деятельности из-за сезона дождей, привели к тому, что возобновление местного производства не оправдало ожиданий. Полное возобновление ожидается только к 2027 году.

Количество новых проектов оловянных рудников в мире невелико, с низким содержанием руды и длительными циклами от разработки до производства.

Новые проекты, как правило, имеют низкое содержание руды, что создаёт риски роста будущих затрат на добычу и повышает эксплуатационные трудности. Только три новых проекта имеют содержание выше 1%. Более низкое содержание означает, что для производства того же количества олова необходимо переработать больше сырой руды.

Будущий ландшафт предложения будет значительно дифференцирован: общая мощность запланированных и строящихся проектов достигнет 173,5 тыс. тонн, при этом на четыре крупных проекта приходится более 67%. Глобальное предложение будет сильно зависеть от этих ключевых рудников, тогда как пять новых проектов в Австралии смогут обеспечить лишь небольшой прирост с ограниченным влиянием.

Мировое предложение оловянных слитков

Высокая концентрация первичных мощностей по выплавке олова ограничивает глобальную эластичность предложения оловянных слитков.

Тема выступления: Торговля и хеджирование рисков чистыми оловянными слитками с помощью механизмов стандартизированной биржевой торговли —— Бюро по регулированию торговли товарными фьючерсами

Приглашённый докладчик: Има Сити Фатима, директор по развитию товарных фьючерсов Министерства торговли Республики Индонезия

Тема выступления: Геополитически обусловленная перестройка торговли стратегическим металлом оловом, прорывы во вторичной переработке в Северной Америке и новая логика потребления припоев

Приглашённый докладчик: Эксперт/директор по стратегическим и оборонным металлам Mission Critical Metals Джозеф Г. Миллер, эсквайр

► Обеспечение поставок: План США по возвращению мощностей по критически важному металлу (олову)

• Уроки, извлечённые из COVID-19 и Второй мировой войны.

• В Северной Америке в настоящее время нет первичных мощностей по олову: отсутствуют операции по добыче оловянной руды и мощности по её выплавке.

• Вторичный рынок олова в США фрагментирован на региональном уровне.

• Правительство США поддерживает первичный/вторичный оловянный завод Nathan Trotter.

• Администрация Трампа осуществила ряд инвестиций в сектор критически важных металлов.

• Ситуация с безопасностью в ДРК и соседних регионах.

► Оценки потребления олова в центрах обработки данных

Сколько олова потребляется на гигаватт установленной мощности ЦОД?

• Серверы, графические процессоры, сетевые системы: 500–1 500 т.

• Системы питания, распределительные устройства: 100–400 т.

• Устройства управления, связное оборудование, системы охлаждения: 50–200 т.

• Расход олова на гигаватт установленной мощности ИИ-ЦОД составляет примерно 1 200–1 500 т.

Дополнительно докладчик отметил: годовое потребление олова в фотоэлектрической отрасли составляет около 25 000 т, среднегодовой прирост новых мощностей около 30 ГВт, что соответствует спросу на олово в объеме 36 000–45 000 т.

Тема: Комплексная проверка в оловянной отрасли Индонезии: обзор традиционных маршрутов и путь к лидерству в области ESG

Приглашенный докладчик: Инициатива по ответственным минеральным ресурсам (RMI) Директор по разработке процессов сертификации Хосуэ Руис

Тема: Оловянная руда Малайзии: рыночный прорыв и глобальная экспансия с позиций критически важных минералов

Приглашенный докладчик: Дато Тэн Хайцян, президент Малайзийского общества исследований Морского Шелкового пути

Критически важные минералы в новой эре

Стратегическое позиционирование и основные области применения олова

Национальный стратегический фундамент: Включено в «Перечни критически важных минералов» многих стран, занимает незаменимое центральное место в обеспечении национальной ресурсной безопасности и поддержании устойчивости глобальных цепочек поставок.

Жизненно важная артерия современной промышленности: Основное сырье для производства электронных припоев, поддерживает корпусирование полупроводников, печатные платы и другие отрасли электронной информатики, служит «промышленным глутаматом натрия» современного производства.

Двигатель передовых технологий: Обеспечивает развитие таких новых технологий, как связь 5G, аккумуляторы для электромобилей, фотоэлектрические модули и чипы для ИИ, способствует двойной трансформации цифровой экономики и «зеленому» переходу.

Олово: «Промышленный глутамат», движущая сила высокотехнологичных отраслей

► Ключевой элемент глобальной системы критически важных минералов

США. Официальный статус: Согласно «Перечню критических минералов на 2025 год» Геологической службы США (USGS), олово официально отнесено к критическим минералам и рассматривается как стратегический ресурс, жизненно важный для экономического развития и национальной безопасности.

Глобальный консенсус: В системах оценки минерального сырья ЕС и других развитых экономик олово также занимает центральное место. Это незаменимый «новый краеугольный минерал», обеспечивающий глобальную цифровую экономическую трансформацию и модернизацию новой энергетической отрасли.

Структура мирового потребления олова в 2025 году весьма четкая: 53 % используется в полупроводниках и высокотехнологичных электронных припоях, 16 % — в тонких оловосодержащих химических новых материалах, 11 % — в пищевой белой жести и консервных банках, 8 % непосредственно в фотоэлектрической «зеленой» новой энергетике.

Применение олова в быстрорастущих секторах

В настоящее время три основных быстрорастущих направления в мире последовательно стимулируют устойчивый дополнительный спрос на олово.

Во-первых, вычислительные мощности ИИ и гипермасштабируемые центры обработки данных: Потребление олова на единицу высокопроизводительных ИИ-серверов в 3–13 раз превышает показатели обычных серверов.

На фоне взрывного роста мирового спроса на вычислительные мощности ИИ потребность в высококачественных припоях будет быстро увеличиваться.

Во-вторых, электромобили нового поколения: Потребление олова на один автомобиль примерно в три раза выше, чем для автомобилей с двигателем внутреннего сгорания, а для интеллектуальных моделей может достигать 1,5 кг на машину.

В-третьих, передовая упаковка: Расход шариков припоя в технологиях передовой упаковки, таких как HBM (память с высокой пропускной способностью), более чем в пять раз превышает показатели традиционной DRAM.

Малайзия на перепутье

Упадок бывшей империи и возможности для трансформации

► Славная история · Оловянная империя:

В 1960-х годах Малайзия была настоящей «Оловянной империей» мира. Ее производство олова достигало трети мирового объема, а доходы от экспорта олова составляли до 60 % всех экспортных поступлений страны, доминируя в глобальной торговле оловом.

► Текущая ситуация · Двойные вызовы:

Однако после промышленной итерации ее доля в мировом производстве в 2023 году составила лишь 0,2 %, годовой объем снизился до 6 100 тонн, что означает резкое падение.

Малайзия по-прежнему обладает значительными вторичными ресурсными запасами в размере 780 000 тонн: коренная руда истощена, но хвосты имеют существенный потенциал.

► Будущее · Переосмысление ценности

Стратегическое усиление: Использовать новую стратегическую идентичность «критических минералов» для усиления влияния и переговорных позиций в международной цепочке поставок.

Промышленный скачок: Отказ от зависимости от экспорта первичных оловянных слитков и переход к глубокой переработке с высокой добавленной стоимостью и построению системы циркулярной экономики.

Ключевые вызовы

В настоящее время оловянная отрасль Малайзии сталкивается с четырьмя основными структурными вызовами.

Рыночный прорыв: Переосмысление ценности

Принятие новой идентичности и расширение в смежные сектора с высокой добавленной стоимостью

Создание регионального центра циркулярной экономики

Основная стратегия: Полностью использовать промышленное преимущество Малайзии как глобального центра производства электроники, превращая большие объёмы оловосодержащих отходов производства — включая паяльный шлам, отходы печатных плат и т.д. — в ценные ресурсы вторичного олова и создавая систему рециклинга «городской добычи».

Тема выступления: Превращая отходы в сокровище: Как плавильщики и перерабатывающие предприятия могут раскрыть скрытую ценность побочных продуктов оловянной руды

Приглашённый спикер: Ван Чао, директор по маркетингу и технологиям компании Xiren Technology (Shanghai) Co., Ltd.

1. Новые технологии в разработке припоев

1.1 Новые технологии и рынки для разработки припоев в корпусировании силовых полупроводников

►1.1.1 Новые технологии и рынки для паяльных паст в корпусировании силовых полупроводников

Нулевой остаток; сокращение операций, общее снижение затрат.

►1.1.2 Новые технологии и рынки для листовых припоев, применяемых в корпусировании силовых полупроводников

Решена проблема неравномерной высоты паяного слоя; термоциклическая долговечность увеличена в 3 раза; рынок листового оловянного припоя в материковом Китае составил около 768 млн, а в 2023 году объём продаж Pudfa China достиг 150 млн.

►1.1.3 Новые технологии и рынки для спечённых припоев, применяемых в корпусировании силовых полупроводников

Отмечено: в ключевых командах ряда материаловедческих предприятий за пределами Китая произошли кадровые изменения; во многие китайские предприятия пришли капитал и высококвалифицированные кадры; в то же время в отрасли появились практики применения новых процессов корпусировочных материалов.

Цены на материалы SiC быстро снижались, а рост рынка стремительно ускорялся.

В отрасли спекаемых припоев проявляется тренд на капитализацию цепочки поставок.

Ожидается, что в 2025 году рынок спекаемых припоев в Китае превысит 10 млрд.

►1.2.1 Новые технологии и рынки припоев для упаковки PV-модулей XBC

Отраслевые предприятия сформировали дифференцированное позиционирование в области технологии XBC; ведущие игроки имеют собственные позиции; некоторые компании завершили приобретение основных разработчиков соответствующих технологий, и многоуровневая структура отрасли очевидна.

Традиционные процессы нагрева предъявляют более низкие требования к паяльной пасте, тогда как лазерный нагрев требует более высоких характеристик и чувствителен к ценам на материалы паяльной пасты.

Компания Tongxiang, ведущий производитель сварочной проволоки, вышла на рынок припоев.

►1.2.2 Новые технологии и рынки припоев для упаковки PV-модулей XBC

Представлены планы ведущих игроков по мощностям: соответствующие предприятия, как ожидается, сформируют масштабируемые мощности в 2025 году и, с учетом рыночного спроса, планируют последующее расширение.

1.3 Технология ультрадисперсных припоев и новые рынки для упаковки Mini LED

Представлены достижения в области R&D и производства за последние годы отраслевых предприятий в сфере оловянного порошка, паяльных паст и технологий; также отмечено, что MiniLED способствует росту объемов рынка паяльной пасты для монтажа кристаллов, а некоторые компании совместно разрабатывают новые технологические процессы применения и т.д.

1.4 Технология припоев с ультранизким содержанием пустот для электромобилей и новые рынки

Разработка высокопроизводительных сплавов и непрерывное совершенствование технологии паяльной пасты с ультранизким содержанием пустот.

Кроме того, были подробно описаны новые технологии припоев и рынки для оптических модулей.

2. Новые рынки для развития припоев

2.1 Новые рынки для производства припоев в Таиланде

Электронная промышленность с китайскими инвестициями продолжает активно расти; около 7 000 т оловянных чушек в основном используется для производства электронных оловянных припоев в Таиланде; производство паяльной пасты в Таиланде составляет около 80 т в месяц.

![Самый ликвидный фьючерс на олово на SHFE колеблется вблизи максимумов, а настроения на спотовом рынке продолжают ослабевать [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/nyMyJ20251217171751.jpg)

![[Краткий обзор рынка олова от SMM: Yunnan Tin Co., Ltd. приобрела 100% акций Chifeng Dajingzi Tin Industry за 177 миллионов юаней]](https://imgqn.smm.cn/usercenter/wRltl20251217171750.jpg)

![Наиболее торгуемый контракт на олово на Шанхайской фьючерсной бирже консолидировался на высоких уровнях в ходе ночной сессии, предприятия перерабатывающего сектора продолжали закупки небольшими партиями по мере необходимости [SMM Утренний обзор рынка олова]](https://imgqn.smm.cn/usercenter/WPbpj20251217171753.jpg)