Аннотация: В мае 2026 года мировой рынок нержавеющей стали за рубежом пережил серию резких разворотов настроений на разных этапах месяца. В первые недели закрытие заводов в Индонезии и повышение цен подтолкнули нарратив о затратах к высшей точке года, после чего сочетание ослабления геополитической напряжённости и устойчивого сопротивления конечных потребителей привело к первому снижению цен с декабря 2025 года. За этим быстро последовал поток заголовков со стороны предложения — рамочная программа национализации экспорта ферросплавов Индонезии и сокращение выпуска НПИ (никелевого чугуна) в индустриальном парке IWIP — что почти мгновенно возродило бычий настрой. Определяющей характеристикой месяца, как и в апреле, стало то, что ожидания политики в области затрат неоднократно двигали цены, в то время как конечный спрос стабильно не давал значимого подтверждения. Отличие мая заключалось в значительно более высокой амплитуде как политических сигналов, так и сопровождавших их эмоциональных колебаний.

I. Ужесточение регулирования и сдвиги в торговой политике: Индонезия делает четвёртый залп, глобальные барьеры продолжают расти

Центральная тема мая в области политики распространила ужесточение регулирования предложения на торговое измерение, добавив новый уровень структурной значимости. С одной стороны, Индонезия выпустила плотную череду политических сигналов, охватывающих управление лицензиями на добычу, ограничения на новые инвестиции в никелевые промежуточные продукты и — что наиболее значимо — рамочную основу для национализации прав на экспорт ферросплавов. С другой — предстоящие защитные меры ЕС в виде тарифных квот (TRQ) и требования «зелёного» доступа в рамках CBAM продолжили своё размеренное продвижение, ускоряя сужение глобальных каналов торговли нержавеющей сталью.

Действия Индонезии начались на уровне добычи. В середине мая Министерство энергетики и минеральных ресурсов (ESDM) подтвердило, что приостановило действие лицензий IUP более чем 50 горнодобывающих компаний, включая 34 никелевых проекта, за несвоевременное представление рабочих планов RKAB на 2026 год. Этим компаниям предоставлен 90-дневный срок на устранение нарушений, после чего не исключён постоянный отзыв. Ужесточение процесса утверждения добычи напрямую усилило опасения рынка относительно стабильности поставок никелевой руды и передало дополнительное давление на производственную цепочку НПИ. Одновременно предприятие Weda Bay в индустриальном парке IWIP объявило о сокращении выпуска высокосортного НПИ на 10–15% в ближайшие месяцы, при этом некоторые производственные линии уже проходят циклы профилактического простоя с марта из-за нехватки руды и высоких операционных издержек.

На фоне одновременных ограничений как по добыче руды, так и по выплавке металла направленная смена промышленной политики Индонезии стала очевидной. Правительство объявило об ограничениях на новые инвестиции в переработку никелевых промежуточных продуктов — включая NPI, ферроникель, никелевый штейн и MHP — что сигнализирует о намеренном отходе от наращивания мощностей по выпуску низкоценных промежуточных продуктов в сторону материалов для аккумуляторов и более дорогой продукции следующего передела. Индонезия больше не стремится просто к максимальному выпуску промежуточной продукции; с помощью прав на добычу, одобрения инвестиций и управления экспортными каналами она последовательно меняет принципы распределения и ценообразования никелевых ресурсов для экспорта.

Если изменения политики Индонезии прежде всего изменили ожидания относительно мировых поставок сырья для производства нержавеющей стали, то европейская политика продолжала повышать барьеры для входа готового проката из нержавеющей стали на премиальные потребительские рынки. Новые специальные защитные меры ЕС в виде тарифных квот (TRQ) должны вступить в силу 1 июля: импортные квоты сократятся примерно на 47%, а пошлины на внеквотные поставки вырастут до 50%. К маю европейский рынок уже перешел в режим «июльского обратного отсчета»: трейдеры спешили забронировать поставки до июля, а ряд крупных заводов досрочно закрыли прием заявок на июнь. Ужесточение квот не только сужает окно возможностей для входа азиатского материала в Европу — оно также обостряет конкуренцию за доступные спотовые объемы и официально выделенные импортные квоты внутри самого региона.

В совокупности мировая политическая среда в сфере нержавеющей стали в мае характеризовалась одновременным ужесточением по линии ресурсов, торговли и углеродных издержек. Индонезия усиливает контроль над сырьевыми ресурсами с помощью прав на добычу, ограничений на инвестиции в выплавку и управления экспортными каналами; Европа повышает входные барьеры через тарифные квоты (TRQ) и механизм трансграничного углеродного регулирования (CBAM). Два политических вектора действуют на разных этапах цепочки поставок, но сходятся в одном результате: переоценка и перераспределение мировых торговых потоков нержавеющей стали. По мере того как в предстоящие месяцы формально вступят в силу механизмы экспортного контроля Индонезии и новые защитные меры ЕС, региональные разницы цен и маршруты движения ресурсов столкнутся с дальнейшей переоценкой.

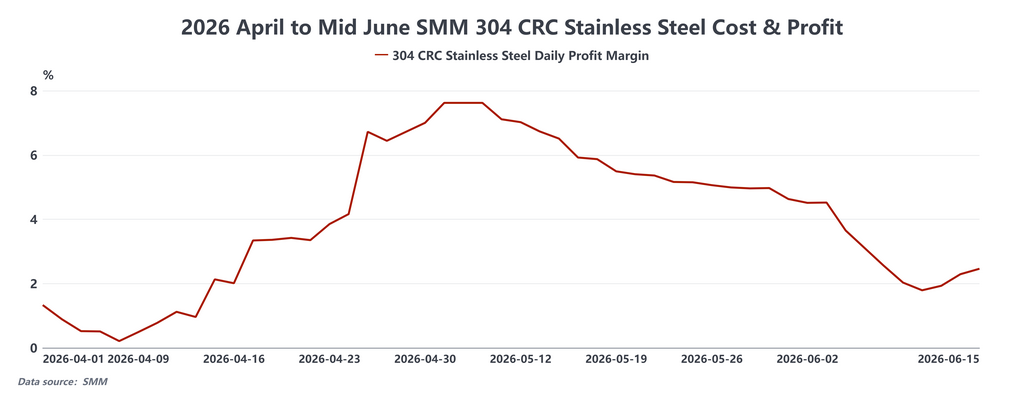

II. Цены: импульс со стороны издержек против сопротивления спроса

Майская динамика зарубежных цен на нержавеющую сталь была необычайно волатильной. Каждый поворотный момент сопровождался четким триггером: сигналами индонезийской политики, движением цен на никель на LME или сдвигами в торговой среде, однако общая закономерность оставалась неизменной: факторы со стороны издержек и политики оказывали повторную поддержку, в то время как недостаточное поглощение downstream означало, что каждое повышение не получало транзакционного подтверждения.

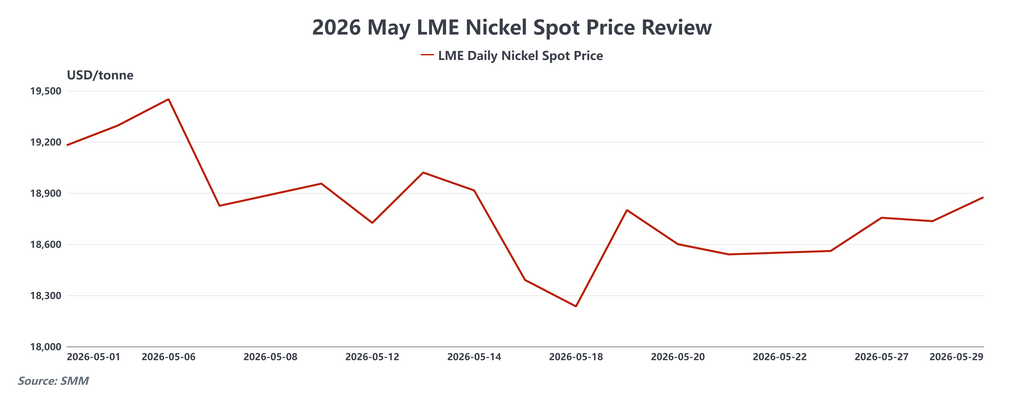

В начале месяца зарубежные цены на нержавеющую сталь резко выросли на ожиданиях индонезийской политики. После кратковременной остановки завода индонезийские производители повысили экспортные котировки холоднокатаного проката 304 примерно на 30 USD/т, установив новый максимум с начала года. 7 мая правительство Индонезии вновь заявило о намерении ввести плавающую экспортную пошлину и налог на сверхприбыль для продукции из никеля с низкой степенью переработки, усилив ожидания рынка относительно дальнейшего роста издержек на никель. LME никель достиг внутридневного максимума около 19 450 USD/т, а ближайший фьючерсный контракт на никель на Шанхайской фьючерсной бирже (SHFE) вырос более чем на 3% за одну сессию. Котировки нержавеющей стали в Юго-Восточной Азии краткосрочно резко выросли, но принятие покупателями более высоких цен уже демонстрировало явные признаки ухудшения.

В середине месяца разрыв между запрашиваемыми ценами и фактическими объемами сделок стал острым. 19 мая индонезийские заводы развернули тенденцию и снизили экспортные котировки холоднокатаного проката 304 на 30 USD/т примерно до 2 197,50 USD/т, завершив серию последовательных месячных повышений, длившуюся с декабря 2025 года. Местный рынок нержавеющей стали Малайзии последовал этому примеру: цены снизились примерно до 9 305 малайзийских ринггитов/т. Снижение цен не стимулировало пополнение запасов, а укрепило среди покупателей менталитет «покупай на росте, а не на падении», еще больше сдерживая транзакционную активность. Рынок Юго-Восточной Азии быстро перешел в режим ожидания — предложения оставались твердыми, но реальные сделки были редкими, а закупки ограничивались неотложными операционными потребностями.

За пределами Юго-Восточной Азии ценовая динамика в Азии разошлась. Заводская цена холоднокатаного проката 304 на Тайване удерживалась на трехлетнем максимуме в 70 500 новых тайваньских долларов за метрическую тонну, но экспортное давление заметно возросло. Экспорт нержавеющей стали Тайваня в мае сократился на 10,4% по сравнению с предыдущим месяцем до примерно 63 000 метрических тонн, а импорт оставался высоким – около 103 000 метрических тонн, что сжимало местные заводы между ослабевающим внешним спросом и непрерывным притоком более дешевого импортного материала. Единственное повышение цен Индонезией в течение месяца — повышение в середине месяца на 30 USD/т — создало дополнительное ценовое давление на покупателей на Тайване, в Южной Корее, Вьетнаме и Таиланде.

Европейские цены продолжили восходящий тренд, хотя динамика в большей степени определялась структурной нехваткой предложения из-за сокращения импорта, а не каким-либо значимым улучшением потребления конечными потребителями. Холоднокатаная нержавеющая сталь с поставкой в июле выросла до 2 700–2 740 евро/т с доставкой, при этом некоторые заводы нацелены на цену с доставкой 2 900 евро/т к концу третьего квартала. Надвигающиеся ограничения TRQ (тарифных квот) и сужающееся окно импорта ужесточают доступность spot-материала в Европе и смещают ценовой центр тяжести вверх. Дистрибьюторы, однако, остаются между возросшими затратами на пополнение запасов и ограниченной возможностью переносить эти повышения на конечных потребителей, при этом сжатие маржи продолжается по всему каналу.

III. Поставки и спрос: дефицит добычи и сокращение выпуска никельсодержащего чугуна определяют картину на рынке сырья

Картина зарубежного сырья для нержавеющей стали в мае характеризовалась заметным расхождением: spot-цены смягчались, в то время как форвардные ожидания по затратам продолжали расти. В краткосрочной перспективе откат цен на готовую нержавейку, сжатие заводской маржи и вялый физический спрос привели к умеренному снижению spot-котировок никельсодержащего чугуна (NPI) и феррохрома. Одновременно с этим ужесточение процедуры утверждения шахт в Индонезии, растущие ожидания сокращения выпуска NPI и продвижение механизма экспортного контроля последовательно заставляли участников рынка повышать оценки будущих затрат на сырье. Это расхождение между краткосрочной мягкостью цен и среднесрочной тревогой по поводу издержек стало ключевым драйвером ценовой волатильности в мае.

Дефицит поставок руды оставался фундаментальной поддержкой высокого уровня издержек. Квота Индонезии по добыче на 2026 год (RKAB) в объеме примерно 200 млн влажных метрических тонн приближается к утвержденному потолку, а приостановка лицензий IUP более чем 50 горнодобывающих компаний дополнительно сжала краткосрочные извлекаемые объемы поставок. Премии на высокосортную никелевую руду оставались высокими, и беспокойство по поводу spot-поставок практически не ослабевало. Филиппины обеспечили некоторое компенсирующее предложение за счет сезонно более высоких отгрузок руды перед сезоном дождей, но этот дополнительный объем был недостаточен для существенного изменения базовой нехватки доступной никелевой руды.

Со стороны NPI ограничения поставок усугубились. Ожидается, что выпуск высокосортного NPI на IWIP сократится на 10–15% в ближайшие месяцы, при этом некоторые линии уже с марта и апреля работают в режиме сокращенной загрузки или ротационного техобслуживания из-за нехватки руды и высоких операционных затрат. Дополнительное давление исходило от конкуренции за электроэнергию с новыми мощностями по электролитическому алюминию, использующими ту же сетевую инфраструктуру. Учитывая центральную роль Индонезии в глобальных поставках NPI и сырья для нержавейки, любое устойчивое сокращение производства оказывает затяжное негативное воздействие на региональную структуру издержек производства нержавеющей стали.

Со стороны спроса картина демонстрировала растущее расхождение по регионам. Индия выделялась как самый сильный рынок в мае. Спрос в инфраструктурном и автомобильном секторах оставался устойчивым, а продление освобождения от обязательной сертификации BIS до 26 октября оставляло импортные каналы открытыми и улучшало доступность сырья на внутреннем рынке. Устойчивость спроса в сочетании с доступными импортными каналами укрепила позиции Индии как важного дополнительного направления в азиатских торговых потоках нержавеющей стали.

Европа являла резко контрастную картину. Местный конечный спрос не восстановился сколько-нибудь значимо — Aperam отметил, что потребление в Европе остается примерно на 20% ниже исторических средних уровней. Активность по пополнению запасов, наблюдавшаяся в мае, в первую очередь была связана с действиями трейдеров, заблаговременно формирующих позиции перед введением TRQ в июле, а не с реальным downstream-спросом. По мере приближения крайнего срока 1 июля трейдеры ускоряли усилия по обеспечению отгрузок до июля, толкая европейские цены вверх, — но это повышение цен отражало структурное сжатие предложения из-за сужающегося окна импорта, а не расширение базового потребления.

IV. Прогноз: начинается фаза верификации

С учетом майского ритма политических событий и ценовой траектории мировой зарубежный рынок нержавеющей стали вступает в июнь на ключевом этапе. Внимание рынка сместится с самих политических ожиданий на то, способны ли эти меры действительно изменить структуру поставок сырья, сроки экспорта и региональные издержки. В этом смысле июнь станет решающей проверкой того, могут ли накопленные ожидания по затратам трансформироваться в устойчивый рост цен, — и его исход задаст тон второй половине 2026 года.

С точки зрения глобальных торговых потоков структурная перемаршрутизация ресурсов нержавеющей стали, вероятно, продолжит ускоряться. По мере того как новые меры TRQ в ЕС вступают в силу в июле, усиливается применение CBAM и обновляются защитные торговые меры на рынках, таких как Великобритания, каналы доступа азиатских производителей нержавейки к европейским конечным рынкам будут сужаться дальше. Естественным следствием является усиление конкуренции за ресурсы в АСЕАН, Индии и на Ближнем Востоке — рынках, которые уже поглощают перенаправленные потоки как от китайских, так и от индонезийских производителей.

Соблюдение нормативных требований также становится значимым новым уровнем рыночной стратификации. Производители, использующие низкоуглеродные производственные маршруты, обладающие надежными системами отслеживания углеродного следа и сертификатами экологической декларации продукции, — например, тайваньская Yieh United Steel, получившая сертификат EPD в мае, и японская JFE, чья новая электродуговая печь в Чибе в том же месяце начала коммерческое производство, — позиционируют себя, чтобы захватить структурную надбавку за соблюдение нормативов в торговых потоках в Европу и на другие регулируемые рынки. Разрыв в издержках между высокоуглеродными и низкоуглеродными маршрутами, вероятно, увеличится по мере ужесточения применения CBAM.

В целом июнь не лишен поддержки со стороны издержек и политики. Однако ключевой переменной, определяющей, окажется ли рост цен устойчивым, остается степень фактической реализации сделок. Если механизм экспортного контроля Индонезии будет внедрен гладко, пред-июльское окно пополнения запасов в Европе продержится, как ожидается, а индийский спрос сохранит устойчивость, ценовой центр тяжести зарубежной нержавеющей стали сохранит значительный потенциал роста. Если же реализация политики не оправдает рыночных ожиданий, а сопротивление конечных потребителей повышенным ценам сохранится, рынок может вернуться к модели, характерной для большей части 2026 года: сильная поддержка со стороны издержек, твердые запрашиваемые цены и неизменно недостаточный реальный объем сделок.

![[Ежедневный обзор NPI] Дефицит предложения укрепляет намерение удерживать цены, ценовой центр NPI повышается](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)