Запасы алюминиевых слитков: Поворотный момент дестокинга сформировался на высоких уровнях, но давление абсолютного объема сохраняется

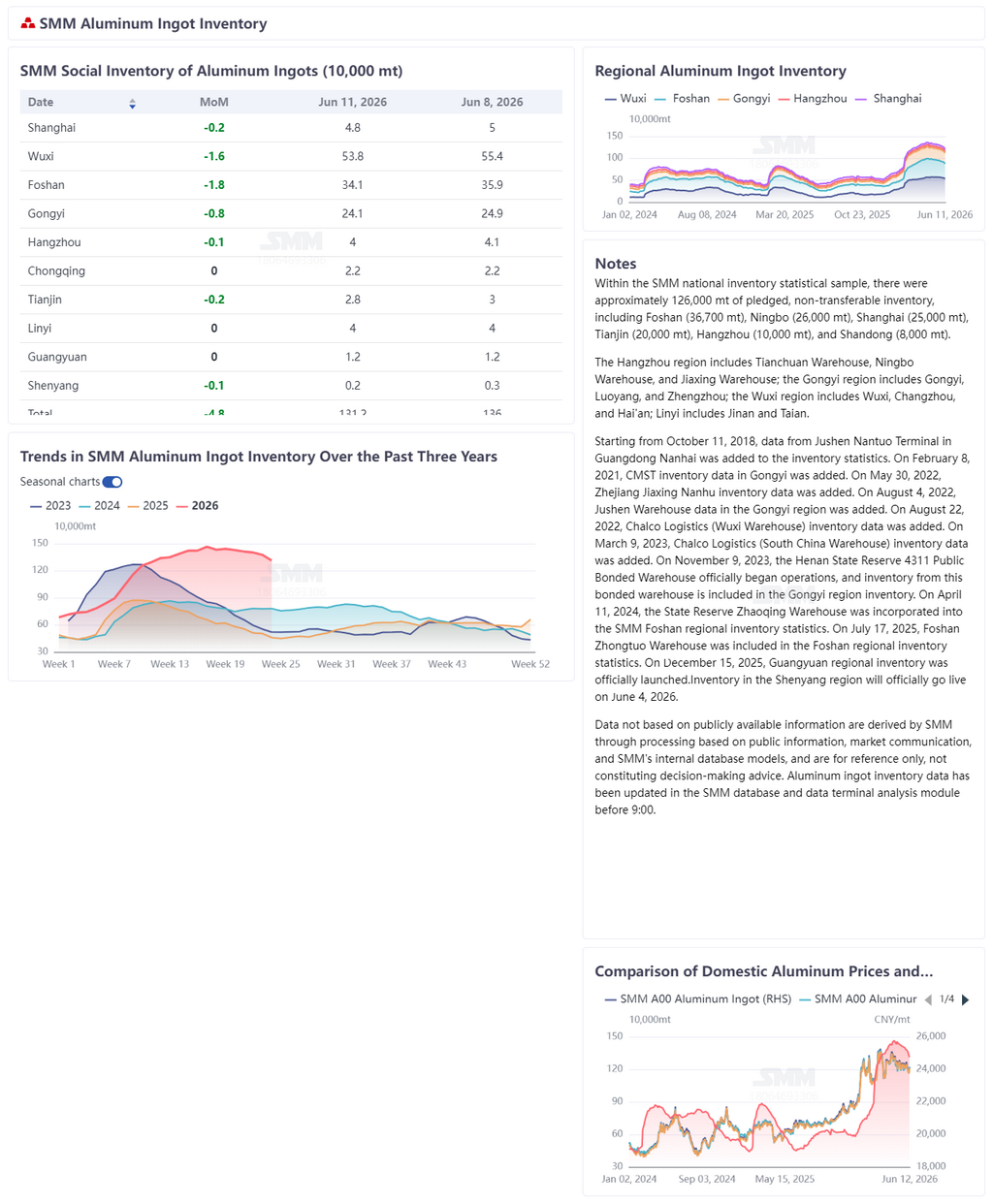

Запасы алюминиевых слитков в Китае после достижения в 2026 году максимума, невиданного почти три года, на этой неделе ускорили снижение. Согласно статистике SMM, на 11 июня запасы алюминиевых слитков в основных регионах потребления Китая составили 1,312 миллиона тонн, суммарно сократившись почти на 160 000 тонн с пика начала мая около 1,47 миллиона тонн. Снижение за одну неделю текущей недели достигло 48 000 тонн, явно увеличивая темпы дестокинга.

С точки зрения сезонной динамики, за последние три года запасы алюминиевых слитков демонстрировали циклическую модель: «накопление к Китайскому Новому году, пик примерно в апреле-мае и постепенное сокращение во втором квартале». В 2024 году пик был около 880 000 тонн, в 2025 году также около 880 000 тонн (практически на уровне 2024 года), тогда как в 2026 году пик достиг примерно 1,48 миллиона тонн, что примерно на 600 000 тонн выше, чем в предыдущие два года, ставя годовые запасы на исторически высокий уровень и указывая на значительное усиление давления накопления предложения с начала текущего года.

Движущие силы этого раунда сокращения запасов структурно дифференцированы и не могут быть упрощенно объяснены восстановлением внутреннего спроса после падения цен на алюминий. SMM выделяет три причины:

1. Сокращается как фактическое, так и ожидаемое предложение: доля жидкого алюминия непрерывно восстанавливалась (достигнув 76,5% в мае и с ожидаемым дальнейшим ростом до 76,6% в июне), при этом литые слитки смещались в пользу биллетов и других переработанных продуктов, снижая физическое обращение алюминиевых слитков. В сочетании со стандартизированным продвижением алюминиевых мощностей Китая это привело к незначительному снижению фактического предложения алюминиевых слитков в июне.

2. Экспортный стимул, обусловленный широким ценовым спредом между китайским и зарубежным рынками: Дефицит предложения алюминия за пределами Китая продолжает расти, а заказы на экспорт алюминиевых полуфабрикатов из Китая улучшились сильнее ожиданий, эффективно поглощая мощности по жидкому алюминию и сокращая объем образующихся алюминиевых слитков — ключевая структурная поддержка этого раунда сокращения запасов.

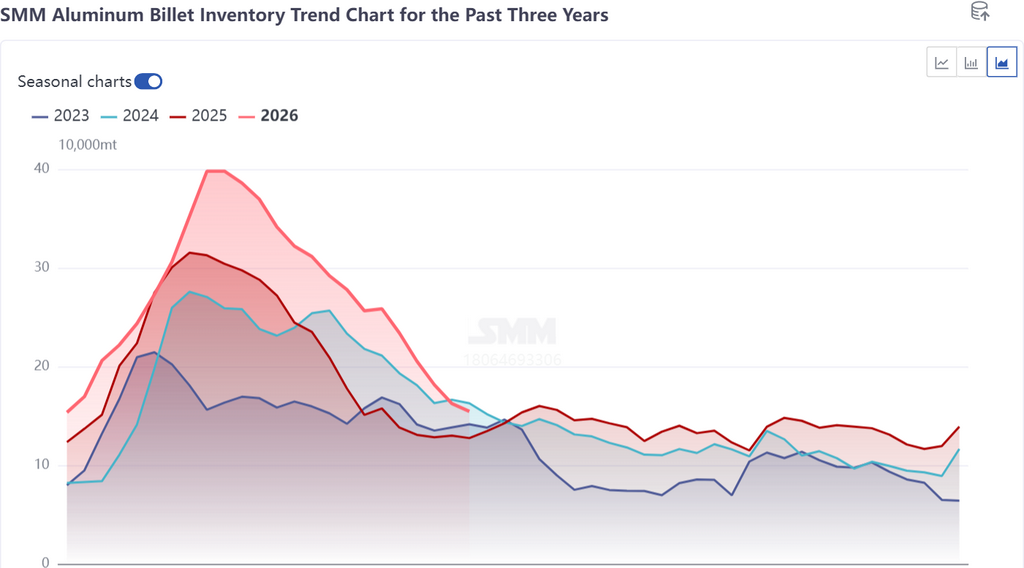

3. Заменяемость спроса между алюминиевыми слитками и биллетами стала основной причиной ускорения сокращения запасов на этой неделе: когда текущая цена низкая, а плата за переработку алюминиевых биллетов высокая, потребители склонны напрямую закупать алюминиевые слитки, а не биллеты. Эта логика замещения начинает действовать, и ускоренное сокращение запасов алюминиевых слитков наряду с замедлением сокращения запасов алюминиевых заготовок также служит подтверждением.

На этой неделе ускоренное сокращение запасов привело к тому, что отгрузки алюминиевых слитков со складов на юге Китая выросли более чем на 50% н/н, а на востоке — более чем на 60%. Однако сезонное сравнение отгрузок со складов за последние три года показывает, что в 2026 году отгрузки не имели значительного преимущества г/г. Недавний всплеск отгрузок в первую очередь отражает пассивное принятие после резкого снижения цен, а не реальное улучшение фундаментальных показателей спроса.

В настоящее время в Китае традиционное межсезонье, и внутренний конечный спрос остается слабым: недельная загрузка мощностей по экструзии алюминия продолжает снижаться н/н, темпы восстановления внутреннего спроса относительно медленные, а приличная экспортная и перерабатывающая маржа не означает одновременного расширения конечного потребления. Сможет ли отгрузка со складов быть устойчивой, еще требует проверки. Динамика запасов алюминиевых заготовок будет совпадающим индикатором для проверки устойчивости сокращения запасов алюминиевых слитков, и за ней следует внимательно следить.

Прогноз по запасам, июнь-июль: тенденция сокращения запасов установилась, темпы ускорения неопределенны

Тенденция сокращения запасов установилась, направление не изменилось. Рост доли жидкого алюминия, поддержка экспортного спроса и нормализация предложения, снижающая образование алюминиевых слитков, — эти три фундаментальных фактора совместно способствуют продолжению дестокинга. SMM сохраняет прогноз, что запасы упадут примерно до 1,28 млн тонн в конце июня. К концу июня - началу июля ожидается приближение к 1,2 млн тонн.

Однако темпы сокращения запасов не следует линейно экстраполировать, и два основных риска требуют осторожности:

Драйверы со стороны спроса относительно пассивны. Текущий рост отгрузок со складов в основном обусловлен пополнением запасов, вызванным низкими ценами, а не проактивным расширением со стороны конечных потребителей. Как только цены стабилизируются и отскочат, импульс к отгрузкам со складов может незначительно ослабнуть. Продолжающееся снижение загрузки мощностей по экструзии алюминия и замедление сокращения запасов алюминиевых заготовок указывают на то, что существенный перелом во внутреннем спросе еще не материализовался.

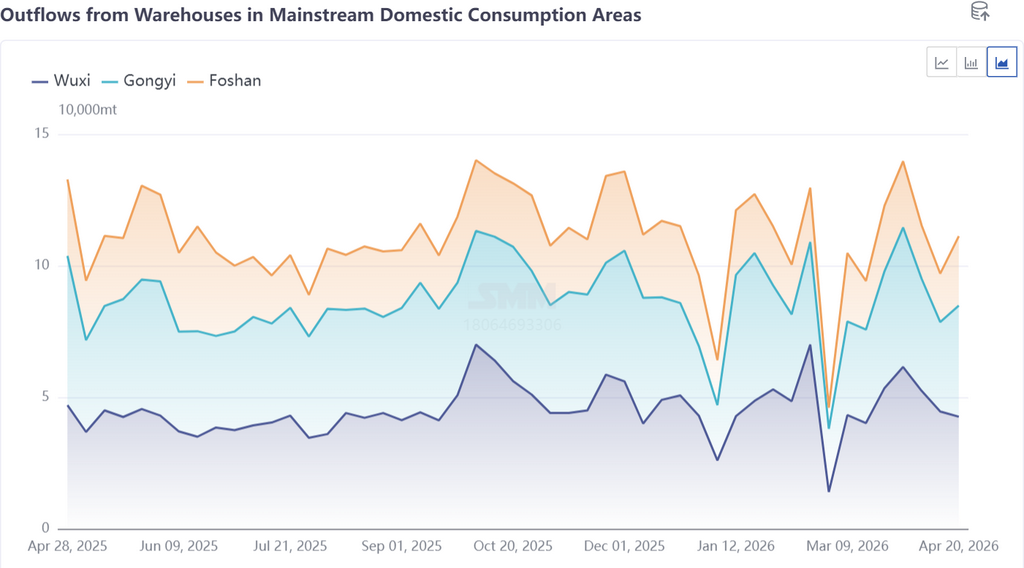

Давление из-за регионального перераспределения поставок. Складские мощности на пунктах доставки в юго-западном и южном Китае уже насыщены. Часть поставок была вынуждена перенаправляться на склады в восточном Китае, например в Уси. В результате давление запасов в восточном Китае будет оставаться выше, чем в других регионах, что может периодически замедлять общие темпы сокращения запасов.

Ключевые отслеживаемые показатели: 1) Прекратится ли снижение еженедельных коэффициентов загрузки производств по экструзии алюминия и выпуску алюминиевых заготовок; 2) Будут ли оставаться высокими абсолютные объёмы вывоза со складов в Китае, особенно в восточном и южном Китае; 3) Устойчивость высокого экспортного спроса; 4) Возможности для дальнейшего увеличения доли жидкого алюминия.

![Южный Китай лидирует в восстановлении базиса, спред спотовых цен на грузы между Гуандуном и Шанхаем сузился до нуля [Анализ SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)