SMM, 11 июня:

В июне рынок нефтяного кокса в целом демонстрировал сначала снижение, а затем стабилизацию, при этом динамика разных сортов различалась. В начале месяца цены на малосернистый кокс были резко снижены, что усилило медвежьи настроения и привело к общему ослаблению цен на различные спецификации. В середине июня крупные отечественные и независимые НПЗ увеличили число ремонтных работ, что вызвало временное сокращение коммерческих объемов отечественного нефтяного кокса. Ограниченное предложение оказало поддержку и ненадолго стабилизировало рынок. К концу июня поэтапное пополнение запасов предприятиями углеродной промышленности в основном завершилось, а непрерывное поступление импортного кокса в порты и растущие ожидания избыточного предложения на портах значительно снизили активность спотовых торгов, и цены на нефтяной кокс в целом вновь оказались под давлением снижения.

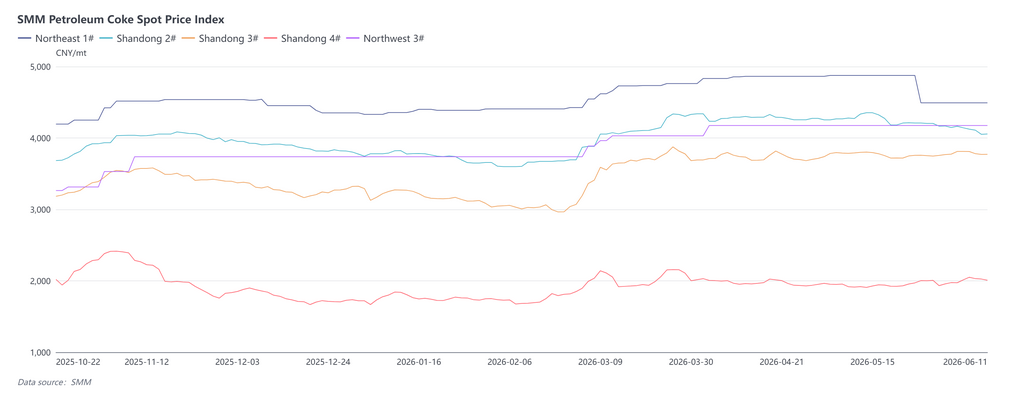

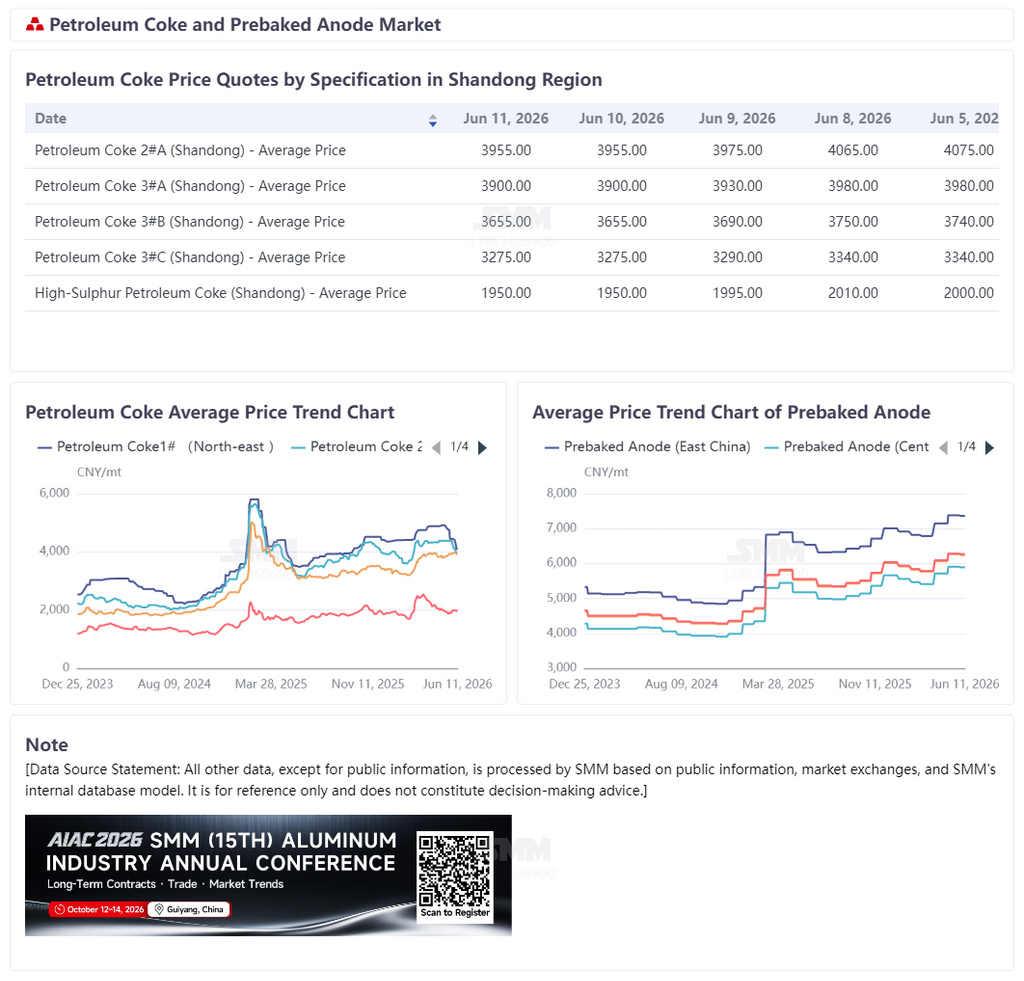

С точки зрения цен, малосернистый кокс показал наихудшую динамику в июне. В начале месяца PetroChina в целом снизила цены на малосернистый кокс на северо-востоке Китая, а цены на малосернистый кокс независимых НПЗ колебались в сторону понижения, при этом откат цен на некоторые высококачественные ресурсы был более заметным. Недостаточный энтузиазм закупок со стороны производителей материалов для отрицательных электродов и ожидания рынком увеличения импортных ресурсов стали ключевыми причинами слабости рынка малосернистого кокса. В отличие от этого, средне- и высокосернистый нефтяной кокс поддерживался оперативными закупками со стороны производителей предварительно обожженных анодов, что позволило частично восстановить цены в начале июня, но импульс к росту был также недостаточным. Последние данные SMM показывают, что индекс спотовых цен на нефтяной кокс 1# на северо-востоке Китая составил 4 491,39 юаня/т, снижение на 7,88% м/м; индекс спотовых цен на нефтяной кокс 2# в Шаньдуне составил 4 055,6 юаня/т, снижение на 3,52% м/м; индекс спотовых цен на нефтяной кокс 3# в Шаньдуне составил 3 771,42 юаня/т, рост на 0,66% м/м; индекс спотовых цен на нефтяной кокс 4# в Шаньдуне составил 2 008,26 юаня/т, рост на 0,07% м/м.

Со стороны предложения, начиная со второго квартала, отечественные НПЗ последовательно входят в период концентрированных ремонтов. Многие крупные и независимые НПЗ проводили ремонты или снижали загрузку установок замедленного коксования, что привело к снижению производства нефтяного кокса относительно предыдущего уровня. В частности, сокращение предложения некоторых ресурсов средне- и высокосернистого нефтяного кокса оказало определенную поддержку рынку. Из-за технического обслуживания внутреннее предложение нефтяного кокса периодически сокращалось, и некоторые нефтеперерабатывающие заводы поддерживали запасы на низком уровне. Однако, поскольку спрос в перерабатывающих отраслях одновременно ослаб, благоприятный эффект от сокращения предложения не привел к росту цен, и рынок в целом оставался сосредоточенным на переработке запасов и поддержании отгрузок. Со стороны спроса, производство обожженных анодов оставалось основным потребителем нефтяного кокса. В настоящее время загрузка алюминиевых мощностей в Китае остается высокой, анодные предприятия поддерживают стабильную работу, что обеспечивает устойчивый спрос на нефтяной кокс. Однако запасы сырья у большинства предприятий относительно достаточны, и их стратегия закупок ориентирована на пополнение по мере необходимости. В начале июня некоторые предприятия активно пополняли запасы, что оказало временную поддержку рынку. Однако по мере приближения к середине и концу июня спрос на пополнение запасов постепенно снижался, а темпы закупок заметно замедлились. Между тем, восстановление спроса в секторе анодных материалов не оправдало ожиданий; предприятия придерживались осторожного подхода к закупкам, что ограничило поддержку потребления низкосернистого нефтяного кокса. Другие перерабатывающие отрасли, такие как производство графитированных электродов и науглероживателей, осуществляли закупки точно в срок, что создавало относительно небольшой дополнительный спрос на рынке.

Со стороны портов, импортный нефтяной кокс продолжал поступать в больших объемах. Согласно графикам поставок, импорт в июне оставался значительным, в основном из США, Бразилии, России, Венесуэлы, Канады и других стран и регионов, включая низко-, средне- и высокосернистый губчатый кокс, а также некоторое количество дробленого кокса. По мере постепенного поступления импортных грузов в обращение предложение спотовых партий в портах было достаточно обильным. Хотя некоторые партии еще не были полностью реализованы, ожидания дальнейшего ослабления предложения усиливались, оказывая некоторое понижательное давление на внутренние цены на нефтяной кокс.

В целом, текущая динамика рынка нефтяного кокса сместилась от сокращения предложения в середине месяца к доминированию спроса. Рост предложения из-за ремонтов на НПЗ компенсируется увеличением импорта и ослаблением спроса в перерабатывающих отраслях. Рыночная торговая активность продолжала снижаться, и некоторые НПЗ столкнулись с возросшим давлением продаж.

В ближайшей перспективе ремонтные работы на отдельных НПЗ сохранятся, но по мере дальнейших поступлений импортного нефтяного кокса и ослабления закупочного интереса у переработчиков рыночный баланс спроса и предложения вряд ли существенно улучшится. В следующие 1-2 недели внутренний рынок нефтяного кокса будет в основном демонстрировать плавное снижение при сохранении стабильности. Цены на низкосернистый нефтяной кокс окажутся под относительно более сильным понижательным давлением, тогда как снижение цен на средне- и высокосернистый кокс может быть ограниченным благодаря поддержке неэластичного спроса в отрасли предварительно обожженных анодов. Рынок в целом останется в состоянии застоя.

![Рост затрат на сырье сокращает прибыль, рынок фторида алюминия стагнирует при стабильных ценах [SMM Еженедельный обзор рынка фтористых солей]](https://imgqn.smm.cn/usercenter/RLjGN20251217171652.jpg)

![Игра вокруг ожиданий повышения ставок ФРС США продолжается, ускоренное сокращение запасов в Китае сигнализирует о краткосрочной стабилизации [SMM Aluminum Weekly Review]](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)