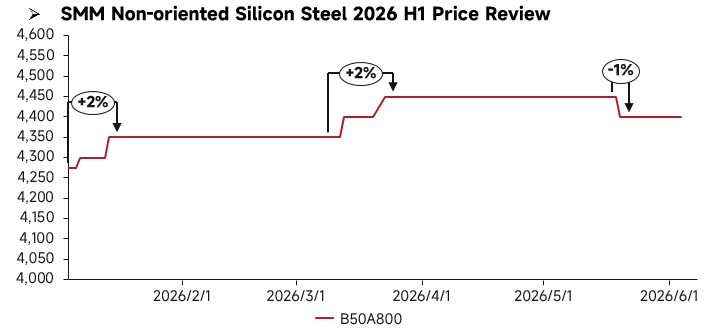

Обзор цен в 1-м полугодии:

В 1-м полугодии 2026 г. цены на нетекстурированную электротехническую сталь в Китае в целом колебались с тенденцией к росту, а затем снизились, при этом наблюдалась заметная структурная дифференциация рынка. Со стороны предложения сохранялся избыток мощностей в низко- и среднеценовом сегментах, и давление предложения на продукцию стандартных марок оставалось высоким; в то же время темпы ввода в эксплуатацию высококлассных производственных линий, ориентированных на сектор новой энергетики, были медленными, что поддерживало дефицит предложения высококачественных марок. Со стороны спроса наблюдалась явная дифференциация: спрос со стороны традиционных отраслей бытовой техники и промышленных двигателей был умеренным в 1-м квартале, после чего во 2-м квартале наступил период затишья, и объемы закупок у последующих переработчиков постепенно снижались; спрос в секторах электромобилей и высококлассных двигателей оставался стабильным, постоянно поддерживая ценовой тренд на продукцию высококачественных марок.

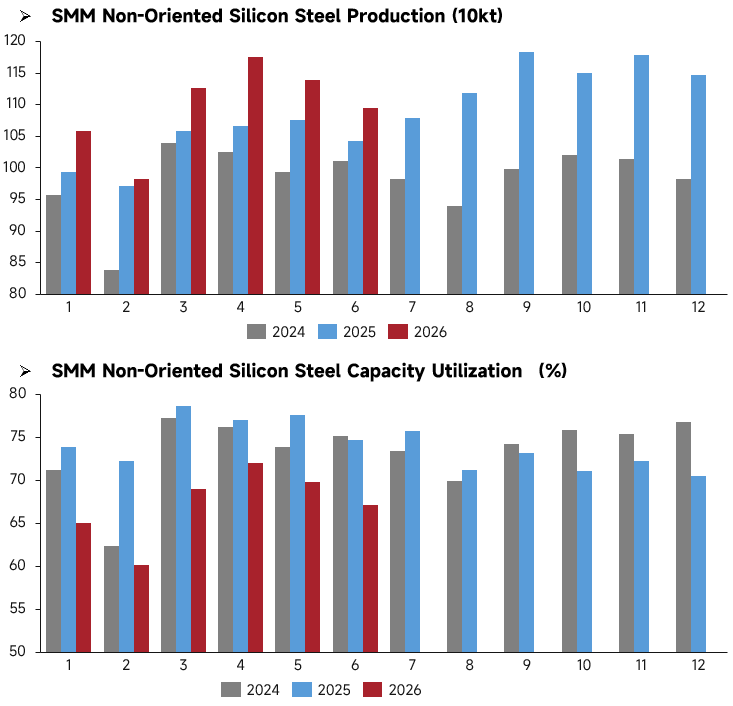

Обзор фундаментальных показателей в 1-м полугодии:

В производственном секторе график выпуска нетекстурированной электротехнической стали в Китае в 1-м полугодии 2026 г. демонстрировал в целом тенденцию к высокому росту. Совокупный объем запланированного выпуска за январь-июнь был значительно выше, чем за аналогичные периоды 2024 и 2025 гг. В апреле плановый показатель достиг пика полугодия — около 1,175 млн тонн, и хотя в мае-июне он немного снизился, в целом сохранялся в высоком диапазоне 1,09–1,14 млн тонн, что отражает оптимистичные ожидания отрасли в отношении рыночного спроса. Однако коэффициент использования производственных мощностей за тот же период снизился после резкого роста. В январе-феврале он ненадолго упал из-за праздника Китайского Нового года, затем в марте-апреле восстановился до 69–72%, но в целом оставался значительно ниже, чем в аналогичные периоды 2024 и 2025 гг., находясь в диапазоне 60–72%. Это расхождение между "высоким ростом планового выпуска и низким коэффициентом использования" отражает тот факт, что расширение производственных мощностей отрасли опередило рост фактической загрузки, а темпы ввода новых мощностей были быстрее восстановления спроса. Хотя предприятия сохраняли относительно высокие производственные планы, фактическая интенсивность работы все еще уступала аналогичным периодам предыдущих лет.

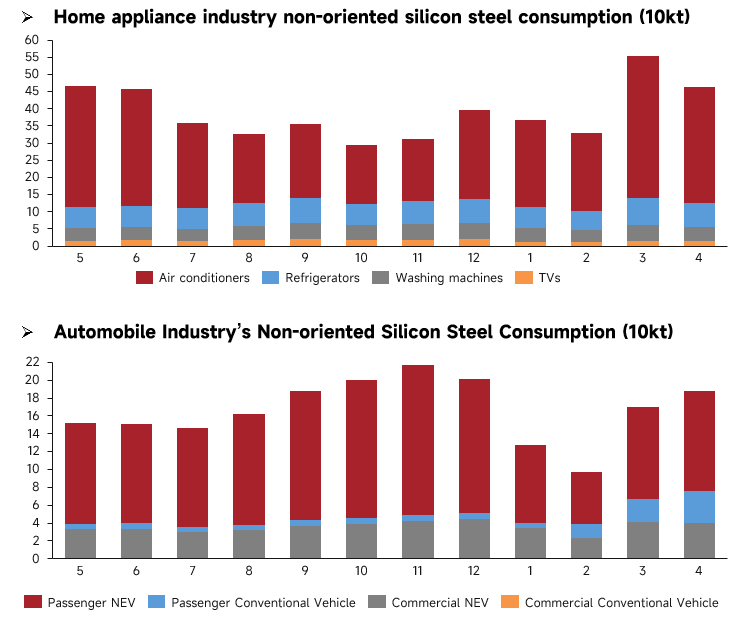

Со стороны спроса, в 1-м полугодии 2026 г. потребление нетекстурированной электротехнической стали демонстрировало картину сезонного оживления в секторе бытовой техники и структурной дифференциации в автомобилестроении. В секторе бытовой техники основную поддержку спросу оказывали кондиционеры: традиционный пик создания сезонных запасов в марте-апреле поднял отраслевой спрос выше 550 000 тонн. Хотя в январе-феврале спрос снизился из-за несезона, его общий объем оставался выше уровня аналогичного периода прошлого года, в то время как спрос на холодильники и стиральные машины оставался стабильным. В автомобильном секторе основным драйвером спроса оставались электромобили: потребление стали пассажирскими электромобилями быстро восстанавливалось в марте-апреле, тогда как спрос на традиционные автомобили с ДВС сохранялся на низком уровне. В целом отраслевой спрос восстанавливался с низких значений начала года, но темпы роста не оправдали ожиданий. Таким образом, в 1-м полугодии спрос на нетекстурированную электротехническую сталь характеризовался картиной "бытовая техника сформировала базу, автомобилестроение восстанавливалось". Эффект пикового сезона в сегменте бытовой техники поддерживал краткосрочный спрос, но темпы восстановления в автомобильном секторе были умеренными, и общий импульс восстановления спроса оказался слабее расширения производственных планов, в результате чего баланс спроса и предложения по-прежнему испытывал определенное давление.

Прогноз на 2-е полугодие:

В 1-м полугодии 2026 г. прирост новых мощностей по выпуску нетекстурированной электротехнической стали в Китае был незначительным; производство стабильно обеспечивалось действующими линиями, новых вводов не было. Во 2-м полугодии ожидается концентрация вводов мощностей: Tianjin Shenghui Technology Co., Ltd. на севере Китая планирует в 3-м квартале запустить 160 000 тонн мощностей для высококачественных марок; Baowu (Baoshan Base) на востоке Китая в 4-м квартале введет 160 000 тонн мощностей для высококачественного ультратонкого проката, а Jiangsu Zhongsheng — 280 000 тонн мощностей для высококачественных марок. Кроме того, 250 000 тонн мощностей для высококачественных марок от Jiangxi Chongxin New Material Co., Ltd., 250 000 тонн мощностей для высококачественных марок от Fujian Jingu New Material Co., Ltd. и 450 000 тонн мощностей марок для электромобилей от Guangxi Liusteel Electrical New Material Co., Ltd. также будут интенсивно вводиться в 4-м квартале. Продукция высококачественных марок и марок для электромобилей станет основной частью нового предложения.

К началу 2-го полугодия новые мощности будут состоять в основном из высококлассных производственных линий, в то время как неэффективные мощности низко- и среднеценового сегмента будут постепенно выводиться с рынка. Ожидается, что со стороны традиционного спроса произойдет сезонное восстановление, однако его стимулирующий эффект будет ограниченным. В секторе новой энергетики стабильный базовый спрос сохранится. В целом, ожидается, что во 2-м полугодии рынок нетекстурированной электротехнической стали будет находиться в состоянии застоя. Продолжающееся расширение мощностей будет оказывать давление на цены; цены на продукцию низко- и среднеценовых марок продолжат тенденцию к застою, в то время как цены на продукцию высококачественных марок будут колебаться.

![[SMM Hot Rolled Coil Daily Transactions] Spot HRC trading narrows slightly](https://imgqn.smm.cn/usercenter/VhIgs20251217171719.jpg)

![[Ежедневный обзор рынка листов и плит SMM] Листы и плиты в краткосрочной перспективе останутся в диапазоне, потенциал снижения ограничен](https://imgqn.smm.cn/usercenter/aPBtI20251217171717.jpg)