Новости SMM, 11 июня:

Рынок металлов:

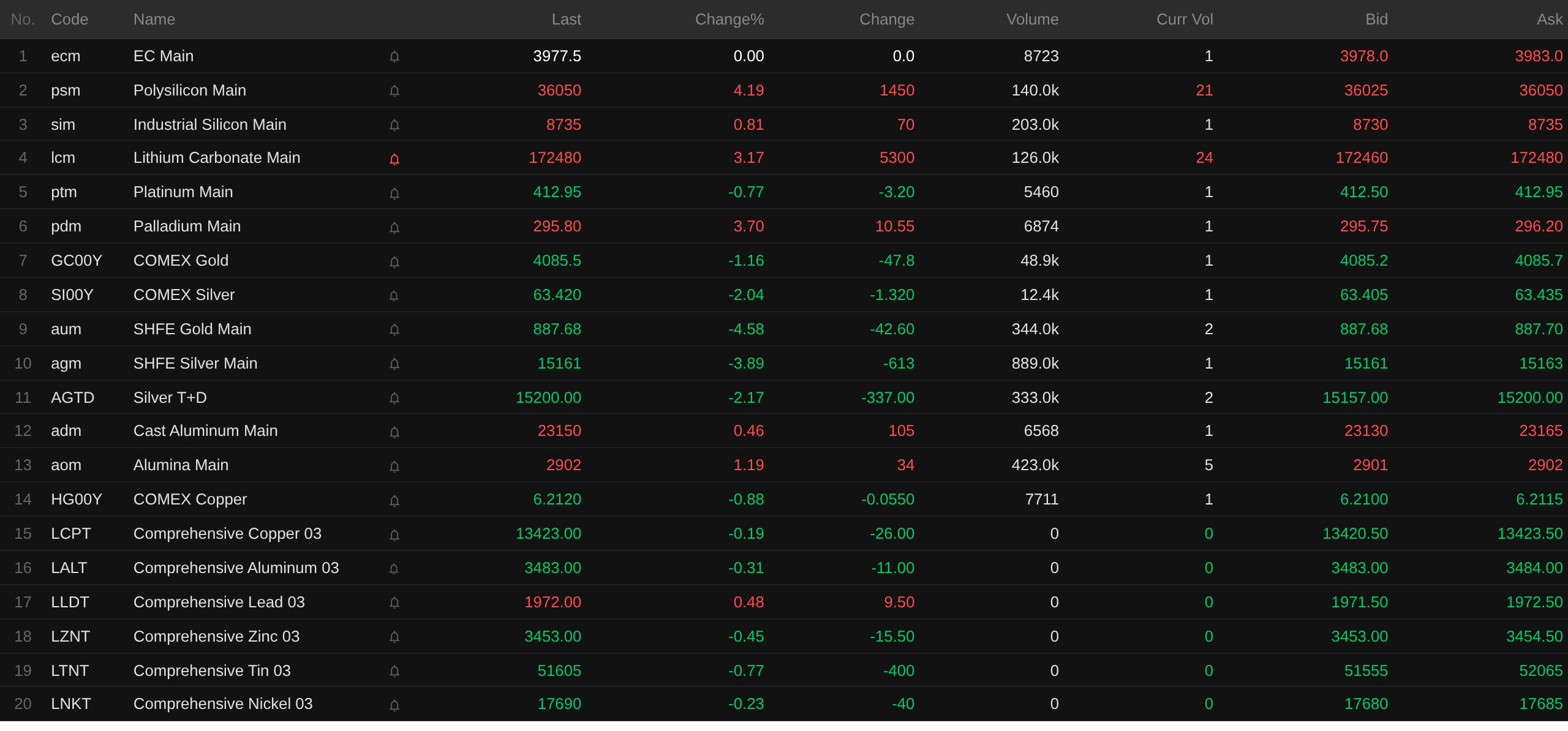

На момент закрытия утренней сессии базовые металлы на внутреннем рынке в основном снизились: медь на SHFE упала на 1,4%, свинец подорожал на 0,68%, олово – на 1,08%. Никель на SHFE подешевел на 1,49%. Алюминий на SHFE вырос на 0,33%. Цинк на SHFE упал на 2,48%.

Кроме того, наиболее торгуемый фьючерс на литейный алюминий вырос на 0,46%, а фьючерс на глинозём – на 1,19%. Наиболее торгуемый контракт на карбонат лития подорожал на 3,17%. Фьючерс на металлический кремний вырос на 0,81%. Фьючерс на поликремний поднялся на 4,19%.

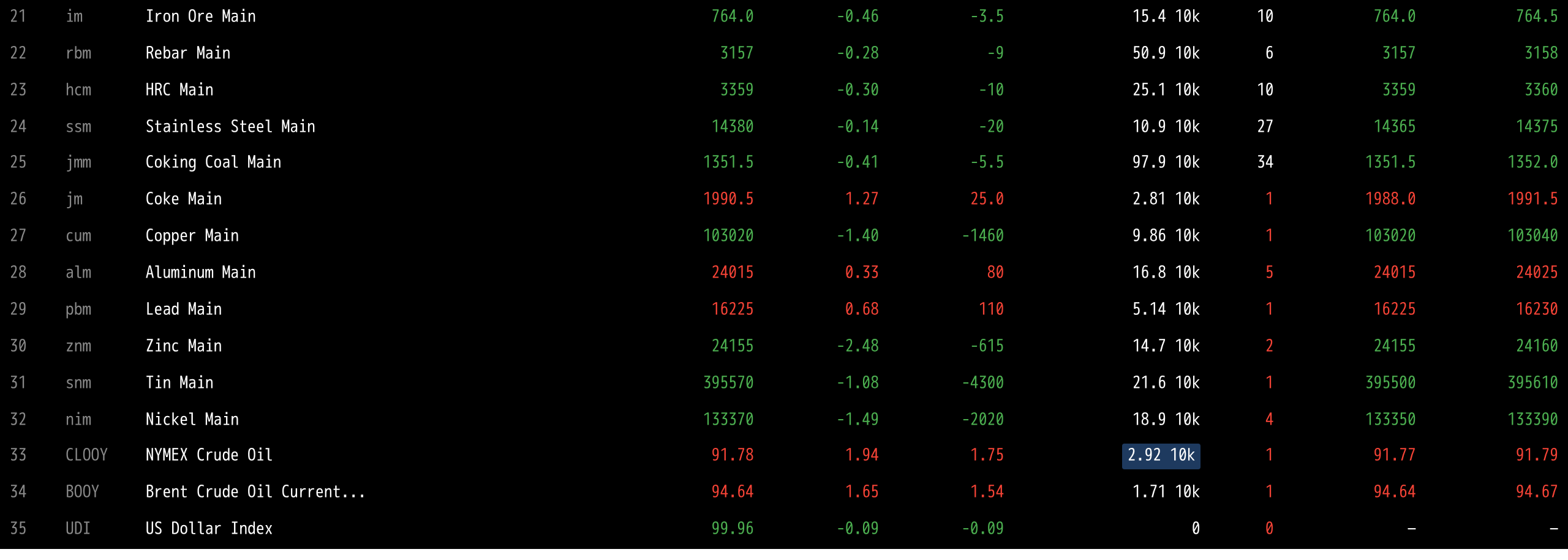

Чёрные металлы преимущественно снижались: железная руда – на 0,46%, арматура – на 0,28%, горячекатаный рулон – на 0,3%, нержавеющая сталь – на 0,14%. Коксующийся уголь и кокс: наиболее торгуемый фьючерс на коксующийся уголь снизился на 0,41%, а на кокс – вырос на 1,27%.

Базовые металлы за рубежом: по состоянию на 11:43 металлы на LME почти повсеместно снижались. Медь на LME упала на 0,19%, алюминий – на 0,31%, свинец подорожал на 0,48%. Цинк на LME снизился на 0,45%, олово – на 0,77%, никель – на 0,23%.

Драгоценные металлы: на 11:43 золото на COMEX подешевело на 1,16%, достигнув внутридневного минимума в 4 046,2 долл./унц.; серебро на COMEX упало на 2,04%. Драгоценные металлы на внутреннем рынке: наиболее торгуемый контракт на золото на SHFE снизился на 4,58%, а на серебро – на 3,89%.

Кроме того, на закрытии утренней сессии наиболее торгуемый фьючерс на платину упал на 0,77%, а на палладий – вырос на 3,7%.

По состоянию на закрытие утренних торгов наиболее торгуемый фьючерс на контейнерные перевозки в Европе остался без изменений на отметке 3 977,5 пункта.

На 11:43 11 июня: дневные изменения по отдельным фьючерсам:

Спотовый рынок и фундаментальные показатели

Медь:Спотовые цены на катодную медь №1 в Гуандуне относительно ближайшего фьючерсного контракта сегодня: высококачественная медь котировалась с премией 240 юаней/т, что на 80 юаней/т выше предыдущего торгового дня; стандартная медь – с премией 180 юаней/т (рост на 50 юаней/т); медь SX-EW – с премией 120 юаней/т (рост на 50 юаней/т). Средняя цена катодной меди №1 в Гуандуне составила 103 625 юаней/т, снизившись на 585 юаней/т по сравнению с предыдущим днём, а средняя цена меди SX-EW – 103 550 юаней/т, также на 585 юаней/т ниже. Спотовый рынок: запасы меди в Гуандуне продолжили снижаться, зафиксировав восьмое подряд сокращение...

Макроэкономика

Китай:

[Китайский инновационный альянс индустрии силовых аккумуляторов: в мае продажи силовых и накопительных батарей в Китае выросли на 47,4% г/г] Альянс опубликовал ежемесячные данные за май 2026 г. В мае общий выпуск силовых и энергонакопительных батарей в Китае достиг 191,7 ГВт·ч, увеличившись на 4,2% м/м и на 55,2% г/г. Продажи силовых и ESS-батарей составили 182,2 ГВт·ч (+11,0% м/м, +47,4% г/г). Из них продажи силовых батарей – 127,0 ГВт·ч (69,7% от общего объёма, +16,6% м/м, +45,2% г/г); продажи ESS-батарей – 55,2 ГВт·ч (30,3%, -0,1% м/м, +52,7% г/г).

[Чанчунь: создание автопроизводителя мирового класса и углубление стратегического сотрудничества FAW с Huawei] 15-й пятилетний план развития автомобильной промышленности Чанчуня (проект для общественного обсуждения) предусматривает всестороннюю поддержку трансформации и модернизации автопредприятий с целью формирования автопроизводителя мирового уровня. Особое внимание уделяется стимулированию разработки новых энергоэффективных автомобилей и созданию чёткой брендовой системы. План также поощряет укрепление стратегического партнёрства с межотраслевыми предприятиями в сфере интеллектуальных подключённых автомобилей. В частности, полностью поддерживается FAW в интеграции глобальных инновационных ресурсов и углублении стратегического технологического сотрудничества с Leapmotor, Huawei, DJI и другими компаниями в области NEV и интеллектуальных подключённых автомобилей. План делает упор на промышленное внедрение и итеративное обновление ключевых технологий, таких как полностью твердотельные батареи, мультидоменный чип «Хунци №1», большая модель интеллектуального вождения Sinan и большая модель кокпита Lingxi. Поддерживается углубление стратегической кооперации FAW с ведущими технологическими компаниями (Huawei, Baidu, iFLYTEK) и интернет-платформами для создания совместных инновационных лабораторий, нацеленных на прорыв в ключевых технологиях: интеллектуальной архитектуре с интеграцией терминалов и облака, автономном вождении уровня 3 и выше, мультимодальном взаимодействии, что позволит создать влиятельный национальный источник инноваций в области интеллектуальных подключённых автомобилей. (Из приложения WSJ)

Народный банк Китая провёл операции обратного РЕПО на сумму 188,5 млрд юаней сроком 7 дней по ставке 1,4%, без изменений. Погашений обратных РЕПО сегодня не было.

Доллар США:

На 11:43 индекс доллара снизился на 0,09% до 99,96. Министерство труда США сообщило в среду, что ИПЦ в мае вырос на 4,2% г/г, ускорившись с 3,8% месяцем ранее. Это максимальный годовой рост с апреля 2023 г., свидетельствующий о том, что высокие энергозатраты из-за конфликта с Ираном продолжают усиливать ценовое давление. С тех пор как США и Израиль начали атаки на Иран в конце февраля, американцы ощущают бремя роста нефтяных цен. Удорожание энергоносителей подорвало потребительское доверие. Признаков того, что танкеры смогут получать постоянное разрешение на проход через Ормузский пролив, пока мало – следовательно, давление предложения на мировом энергетическом рынке, вероятно, сохранится.

Согласно инструменту FedWatch CME, вероятность сохранения ставки ФРС без изменений до июня составляла 98,4%, а вероятность кумулятивного снижения на 25 б.п. – лишь 1,6%. Вероятность неизменной ставки к июлю – 89,1%, роста на 25 б.п. – 9,5%, снижения на 25 б.п. – 1,5%.

Арт Хоган, главный рыночный стратег B. Riley Wealth Management, охарактеризовал последний отчёт по ИПЦ как «повесть о двух городах». Хотя данные в целом совпали с ожиданиями, общий тренд остаётся негативным. Это не изменило курс политики ФРС применительно к следующему заседанию. Однако преобладающий консенсус – ФРС возьмёт паузу, а фьючерсы на ставку по федеральным фондам закладывают лишь одно повышение. Таким образом, после значительной фиксации прибыли по акциям полупроводников и широкого технологического сектора эти факторы, вероятно, помогли рынку отыграть часть утраченных позиций на сегодняшних ранних торгах.

В аналитической записке CICC утверждается, что американская инфляция по-прежнему обусловлена структурными факторами, такими как энергетические шоки, тогда как циклическая инфляция пока не проявилась. Вместе с тем предупреждается о рисках восстановления совокупного спроса на фоне расширения капитальных расходов на ИИ и улучшения занятости. По денежно-кредитной политике базовым сценарием CICC остаётся отсутствие как снижений, так и повышений ставок ФРС в этом году. Ожидается сохранение ястребиного настроя регулятора; отмечается, что первоочередной задачей нового председателя ФРС Уорша станет восстановление доверия к политике – вероятно, путём сигнализирования о более решительном сокращении баланса, а не намёков на повышение ставки. Не исключён сценарий «сначала сокращение баланса, затем отсроченное снижение ставок», что может оказывать постоянное давление на активы, противоречащие философии Уорша, зависимые от ликвидности и выигрывающие от избыточной эмиссии доллара. (Приложение Jin10 Data)

Экономические данные:

Сегодня ожидается публикация данных по депозитной ставке ЕЦБ и основной ставке рефинансирования ЕЦБ на 11 июня, числу первичных заявок на пособие по безработице в США за неделю до 6 июня, а также индексу цен производителей (PPI) США за май в месячном и годовом выражении. Также внимание будет приковано ко второму очередному пресс-брифингу Министерства коммерции в июне, решению ЕЦБ по процентной ставке и пресс-конференции главы ЕЦБ Кристин Лагард по денежно-кредитной политике.

Нефть:

На 11:43 котировки на обоих эталонах росли: WTI подорожала на 1,94%, а нефть марки Brent – на 1,65%. Цены повышаются на фоне эскалации военного конфликта между США и Ираном.

Министерство энергетики США (DOE) заявило в среду по местному времени, что США намерены предоставить энергокомпаниям в кредит до 40 млн баррелей нефти из Стратегического нефтяного резерва (SPR) для снижения цен на топливо. Этот план является частью предыдущего соглашения о высвобождении 172 млн баррелей из SPR. К настоящему времени США уже предоставили в кредит около 133 млн баррелей по этому соглашению. В марте этого года, после того как 28 февраля США и Израиль начали войну против Ирана, США достигли договорённости примерно с 30 странами-членами Международного энергетического агентства о совместном высвобождении около 400 млн баррелей стратегических резервов для стабилизации международного нефтяного рынка. Сейчас запасы SPR США составляют 349,2 млн баррелей – минимум с августа 2023 г. Предприятия, берущие нефть в кредит, обязаны вернуть эквивалентный объём нефти и уплатить премию в размере до 24% в виде дополнительных баррелей нефти. (Приложение Jin10 Data)

Обзор спотовых рынков:

►

►

►

►

►

►

►

►

►

![Контракт на олово на SHFE колеблется вниз, но спотовые сделки становятся вялыми, цены на энергоносители разгоняют базовую инфляцию за пределами Китая [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/ASfFn20251217171751.jpg)

![Цены на медь слабеют, торговля восстанавливается, спотовые дисконты продолжают сужаться [SMM, спотовая медь в Северном Китае]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)

![Запасы снижались 8 дней подряд до нового минимума в этом году, спотовые премии резко выросли, но фактические сделки были посредственными [SMM Южно-Китайская спотовая медь]](https://imgqn.smm.cn/usercenter/tXxfd20251217171713.jpg)