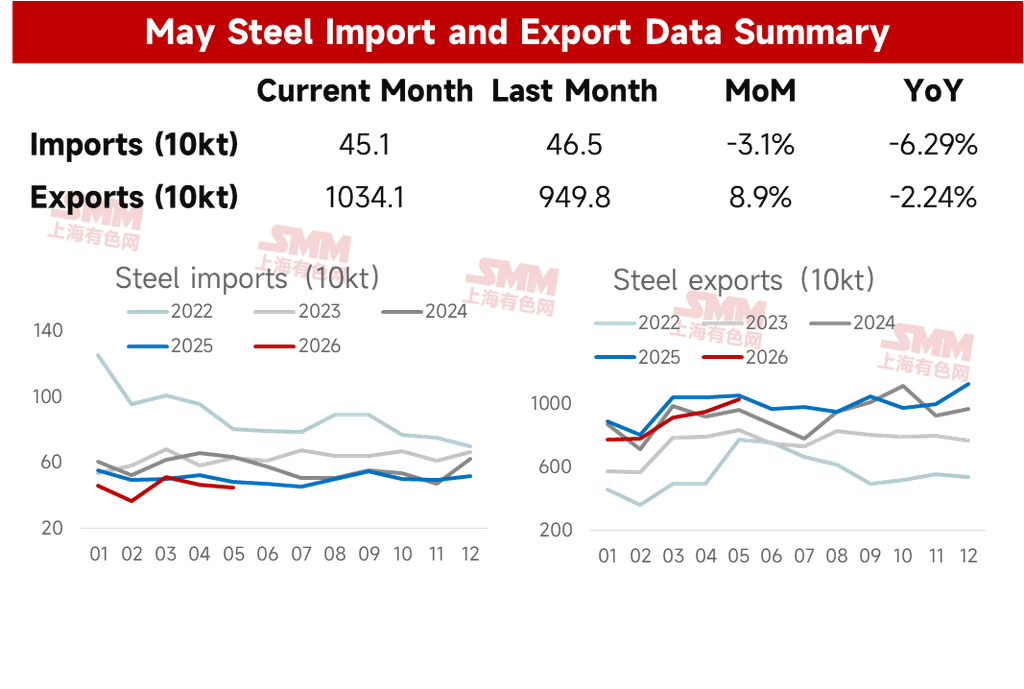

9 июня таможенные данные показали, что в мае 2026 г. Китай экспортировал 10,341 млн т стали, увеличив поставки на 844 тыс. т м/м, рост на 8,9% м/м. Совокупный экспорт за январь–май достиг 44,554 млн т, снизившись на 8,1% г/г.

Китай импортировал 451 тыс. т стали в мае 2026 г., сократив закупки на 14 тыс. т м/м, снижение на 3,1% м/м. Общий импорт за январь–май составил 2,255 млн т, уменьшившись на 12,2% г/г.

Таблица 1 – Обзор данных по импорту и экспорту стали, январь–май

Источник: SMM

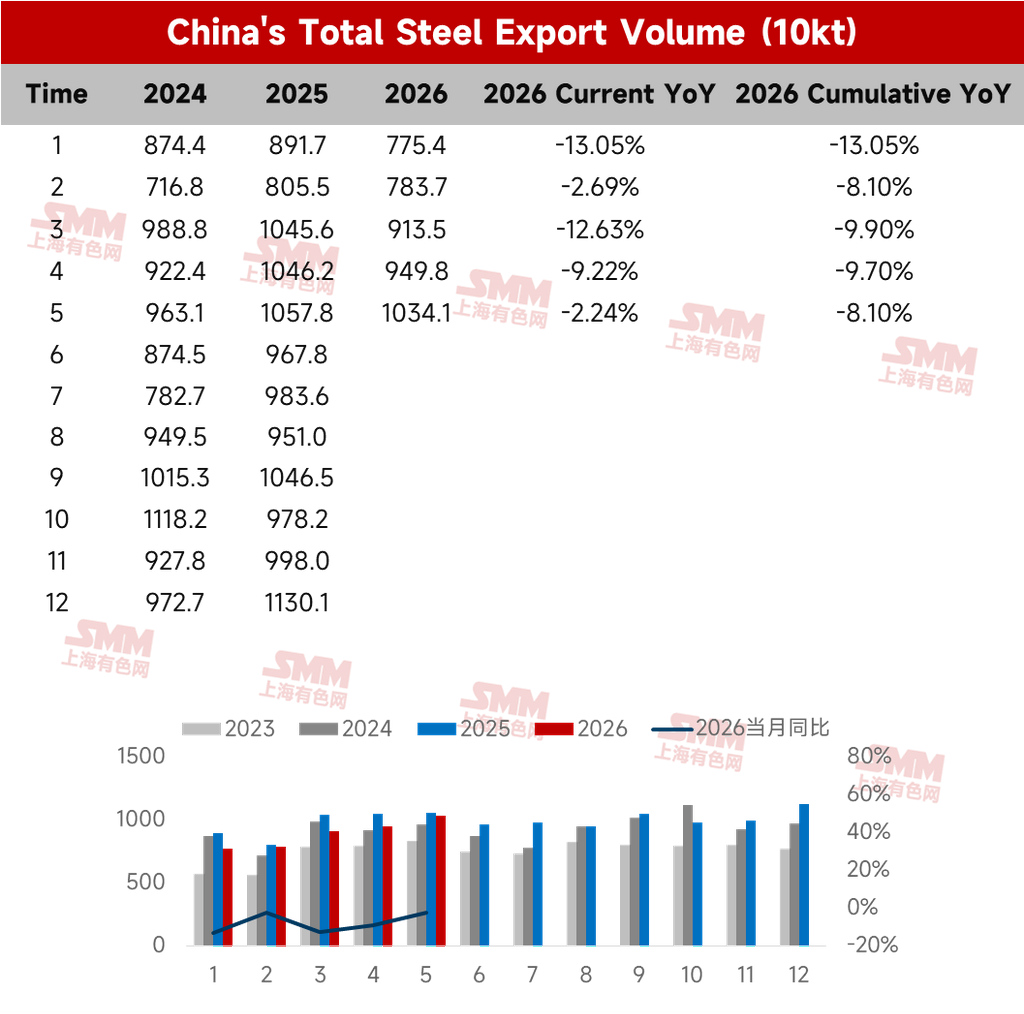

- Экспорт стали в мае превысил 10 млн т помесячно

Согласно опросу SMM о графике экспортных отгрузок в мае, запланированный экспорт горячекатаного рулона (ГКР) в этом месяце составил 1,1435 млн т, что на 213 500 т больше фактического экспорта в апреле, рост на 23% м/м. При этом данные SMM по экспортным заказам показали, что с марта по апрель внутренние экспортные цены сохраняли значительное преимущество на международных рынках, а зарубежный спрос на полуфабрикаты оставался. Экспортные заказы достигли периодического максимума в середине апреля, что оказало некоторую поддержку превышению экспортом в мае отметки в 10 млн т.

Таблица 2 – Общий экспорт стали из Китая

Источник: SMM

- Импорт стали в мае снизился помесячно

В части импорта в мае в страну было ввезено 451 тыс. т стали, незначительное снижение м/м. С января по май Китай импортировал в общей сложности 2,255 млн т стали, что на 12,2% меньше г/г; чистый экспорт стали достиг 42,299 млн т.

- Краткосрочный прогноз экспорта стали

1. Мировая промышленность демонстрирует заметное расхождение: в США резкое ускорение, а внутренние новые экспортные заказы снижаются с высоких уровней

Глобальная производственная активность в мае 2026 г. показала заметную дивергенцию. Последние данные PMI указывают на сильное ускорение в США – рост до 54% с 52,7% в апреле, хотя резкий рост издержек, вызванный инфляцией, создавал значительные препятствия. PMI еврозоны упал до 47,5% с 48,8%. Индия продолжала демонстрировать устойчивость: её производственный PMI в мае достиг 55%, трёхмесячного максимума, благодаря устойчивому внутреннему спросу, инфраструктурным расходам и росту новых заказов. Индекс новых экспортных заказов Китая в мае составил 48,6%, снизившись на 1,7 п.п. м/м, что отражает некоторое ослабление экспортного спроса.

2. Поставки за рубежом продолжают сокращаться, особенно заметно на Ближнем Востоке

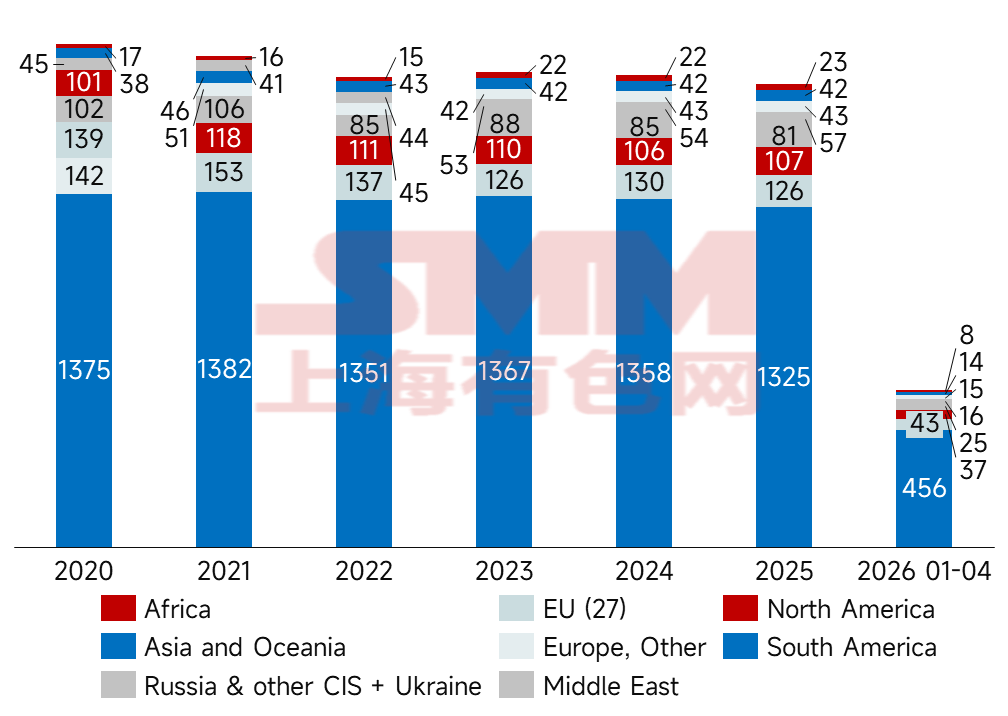

По данным Всемирной ассоциации производителей стали, мировое производство сырой стали в апреле 2026 года сократилось на 1,9% г/г до 153,4 млн т. Без учета Китая выпуск в остальном мире снизился на 4,25% м/м, при этом темпы производственных графиков значительно различались по регионам. Среди рынков за пределами Китая Индия и Вьетнам сохранили высокие уровни производства, в основном за счет структурных дивидендов от наращивания мощностей, связанных с вводом новых объектов. В то же время США и Германия также выделялись в апреле: США получили непосредственный импульс от сезонного расширения производственных графиков во втором квартале в высокотехнологичных отраслях, таких как автомобилестроение, тогда как четырехмесячный подъем производства в Германии по сути отражал стратегическое накопление запасов металлургическими заводами в ответ на колебания цен на сырье. Напротив, производство на Ближнем Востоке продолжило резкое падение в годовом исчислении в течение месяца, что в основном объясняется военными ограничениями на энергоносители и системным логистическим параличом, вызванным конфликтом США и Ирана и полным закрытием Ормузского пролива. В целом выпуск на Ближнем Востоке остается в сокращении. Поскольку традиционные страны-получатели сталкиваются с нехваткой стабильных источников поставок, наряду с освоением ранее закупленных дешевых ресурсов, заказы на экспорт стали из Китая могут получить структурные возможности.

Рисунок 1 – Мировое производство сырой стали по регионам

Источник: SMM

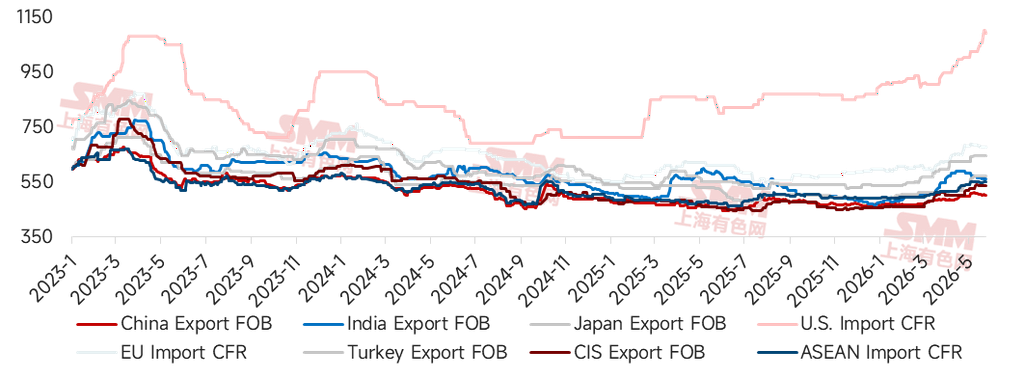

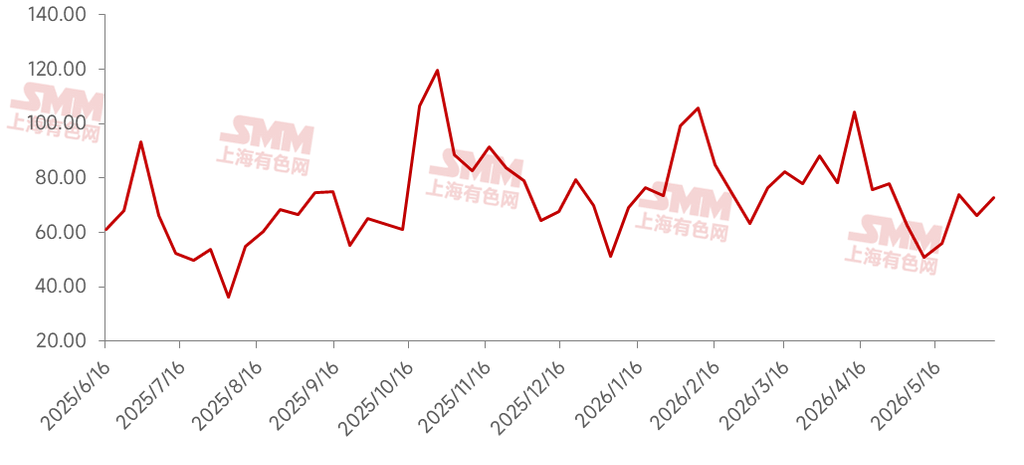

3. Ценовое преимущество остается заметным, но рынки Юго-Восточной Азии демонстрируют снижение цен для захвата доли рынка

По состоянию на 5 июня 2026 года экспортные котировки на горячекатаный рулон (FOB) из Индии, Турции и СНГ составляли $550/т, $645/т и $535/т соответственно, тогда как экспортная котировка Китая на HRC (FOB) равнялась $501/т. Котировки Китая на экспорт HRC в настоящее время имеют скидку в -$49/т, -$144/т и -$34/т по сравнению с этими странами, что сохраняет явное ценовое преимущество его стали на экспорт. Однако в последнее время Юго-Восточная Азия вступила в сезонное затишье; поскольку внутренний спрос не может поддержать высокие цены, появляются признаки снижения цен для привлечения заказов с международного рынка и ослабления внутреннего давления. Ценовой разрыв между Китаем и Юго-Восточной Азией несколько сократился.

Рисунок 2 – Котировки HRC на ключевых мировых рынках

Источник: SMM

4. Экспортные заказы заметно сократились в мае на фоне замедления после периода концентрированных закупок

Согласно последнему опросу SMM графиков экспорта металлургических заводов, запланированный экспорт горячекатаного проката (HRC) в этом месяце составляет 1,03 млн тонн, что примерно соответствует фактическому экспорту в прошлом месяце. Данные SMM по экспортным заказам на сталь показывают, что из-за праздников объем экспортных заказов в мае сократился по сравнению с апрелем. Заказы как на плоский, так и на сортовой прокат снизились, что свидетельствует о том, что зарубежные покупатели замедлили темпы закупок после предыдущего раунда активных закупок.

Рисунок 3 – Объемы экспортных заказов стали по данным SMM

Источник: SMM

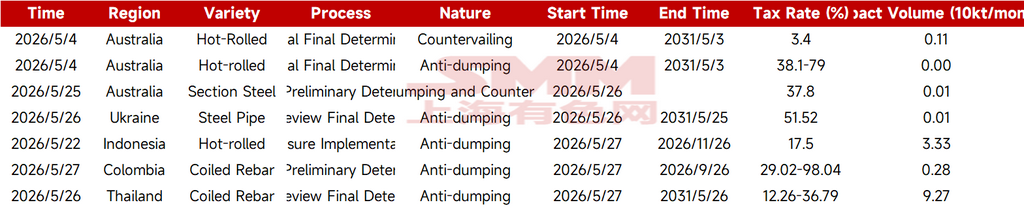

5. В мае наибольшее количество дел в отношении HRC перешло в стадию принятия обеспечительных мер

После серии окончательных решений по антидемпинговым делам в апреле количество таких дел в мае несколько сократилось; расследования касались HRC, бухтовой арматуры, фасонного проката и стальных труб. Конкретные случаи и объемы затронутой продукции представлены в таблице ниже:

Таблица – Новые антидемпинговые расследования в мае

Источник: SMM

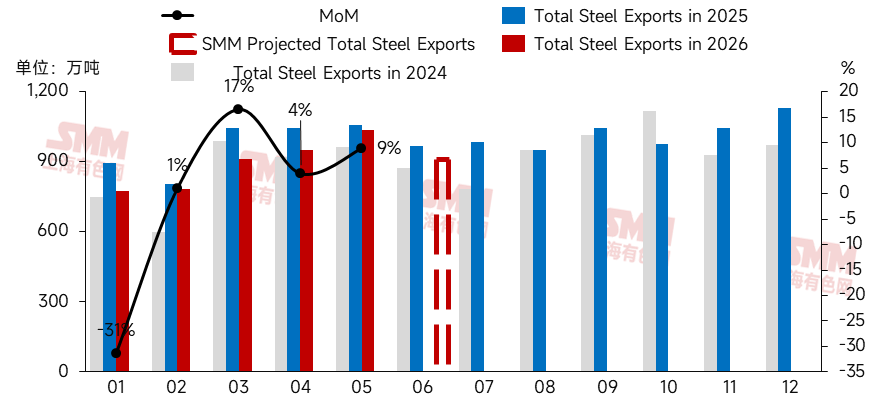

Принимая во внимание все факторы, по мере некоторого сокращения индекса новых экспортных заказов, снижения цен на рынках Юго-Восточной Азии для привлечения заказов и постепенного проявления эффекта от значительного сокращения объемов экспортных заказов за предыдущие два месяца на этапе отгрузки, сглаживающее влияние ранее размещенных заказов заметно ослабнет. SMM ожидает, что фактический общий экспорт стали в июне столкнется с понижательным давлением. В то же время, поскольку предложение ранее дешевых материалов за рубежом исчерпывается, а китайские цены остаются конкурентоспособными, внутренние экспортные заказы могут начать восстановление после достижения дна. Последние отзывы с рынка Юго-Восточной Азии также указывают на новый спрос на закупку полуфабрикатов.

Рисунок 4 – Экспорт стали и прогноз, 2024–2026 гг.

Источник: SMM

Отказ от ответственности в отношении источников данных: за исключением общедоступной информации, все остальные данные, представленные в настоящем документе, обработаны и получены SMM на основе общедоступной информации, рыночных коммуникаций и внутренних моделей баз данных SMM. Содержание предназначено только для ознакомления и не является рекомендацией к принятию решений.

Примечание: данная статья является оригинальной работой, опубликованной в этом официальном аккаунте. По вопросам воспроизведения, получения белого списка, сотрудничества и другим вопросам просьба обращаться к нам. Без разрешения содержание не может быть воспроизведено, изменено, использовано, продано, передано, показано, переведено, скомпилировано, распространено или иным образом раскрыто третьим лицам или лицензировано для использования третьими лицами. При обнаружении любого нарушения Shanghai Metals Market будет преследовать ответственность за нарушение прав законными способами, включая, помимо прочего, требование возмещения убытков за нарушение договора, возврат неосновательного обогащения и компенсацию прямых и косвенных экономических потерь. Сканируйте для получения бесплатной информации

![[SMM Steel] 24 июля Ежедневный обзор мирового рынка стали SMM](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)