- SMM: График производства холоднокатаного проката: в июне план по ХК на заводах вырос на 3%, среднесуточный план — на 7%

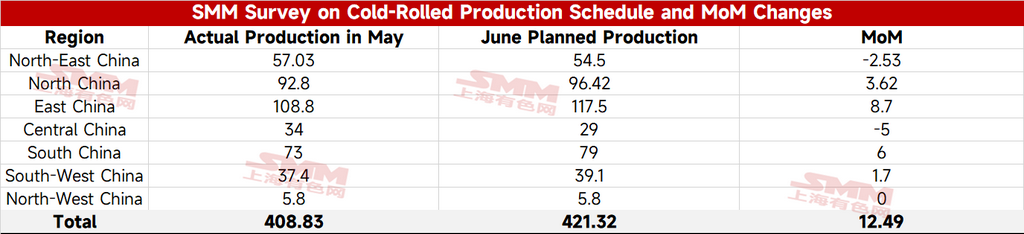

Согласно последним данным SMM, общий запланированный объём товарного холоднокатаного проката по 31 ведущему производителю ХК в этом месяце составляет 4,2132 млн тонн, что на 124 900 тонн или 3,1% выше фактического выпуска прошлого месяца

В среднесуточном исчислении, поскольку в июне на один день меньше, чем в мае, среднесуточный план по товарному ХК на июнь достигает 140 400 тонн, что на 6,5% м/м выше фактического среднесуточного выпуска прошлого месяца.

- SMM: График производства горячекатаного рулона: план по ГК в июне снизился на 0,5% м/м, среднесуточный вырос на 3%

Согласно последнему отслеживанию SMM, запланированный объём товарного ГК по 39 ведущим металлургическим заводам в этом месяце составляет 13,2679 млн тонн, что на 69 000 тонн или 0,5% ниже фактического производства товарного ГК в прошлом месяце.

В среднесуточном исчислении, так как в июне на один день меньше мая, среднесуточный план по товарному ГК находится на уровне 442 300 тонн, что на 2,8% м/м выше фактического среднесуточного производства мая.

В июне, по мере того как некоторые заводы, проводившие ранее ремонты, постепенно возобновляют работу, а маржа прибыли по ГК в большинстве регионов относительно выше, чем по арматуре, общий план производства ГК показал относительно небольшие месячные колебания по сравнению с фактическим уровнем мая. Поскольку в июне дней меньше, чем в мае, в среднесуточном выражении план производства ГК вырос по сравнению с предыдущим месяцем.

Резюме: Общий план выпуска товарного горячекатаного проката на заводах в июне практически не изменился в месячном выражении. Из-за меньшего числа дней в июне по сравнению с маем среднесуточный план немного вырос (м/м). Со стороны спроса, с наступлением межсезонья в потреблении стали конечный спрос, как ожидается, будет постепенно ослабевать в июне, и запасы ГК могут достичь точки перехода к росту в конце июня.

В других аспектах краткосрочные тренды цен на железную руду, кокс и сталь разошлись. Поскольку собственный спрос на сталь находится под давлением, инициатива в ценообразовании слаба. Следует следить, появятся ли новые драйверы со стороны сырьевого угля и кокса, которые заставят цены на готовый прокат колебаться вслед за ними. Цены на ГК, как ожидается, будут двигаться в боковом диапазоне в июне, с ограниченным потенциалом роста и падения.

![[SMM HRC Daily Trading Volume] Спотовая торговля горячекатаным рулоном немного улучшилась](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)

![[SMM Ежедневный обзор листового проката] В ближайшей перспективе листовой прокат может слабо колебаться](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)