В мае сектор медной заготовки в Китае оставался в упадке. Отрасль вступила в традиционное межсезонье потребления, конечный спрос продолжал ослабевать, а многочисленные медвежьи факторы — дефицитное и дорогое предложение сырья, серьезные убытки и переход клиентов на альтернативные материалы — довели давление на прибыль до самого высокого уровня за последние два-три года. Предприятия стали менее склонны производить и принимать заказы, и общие трудности в работе стали заметными.

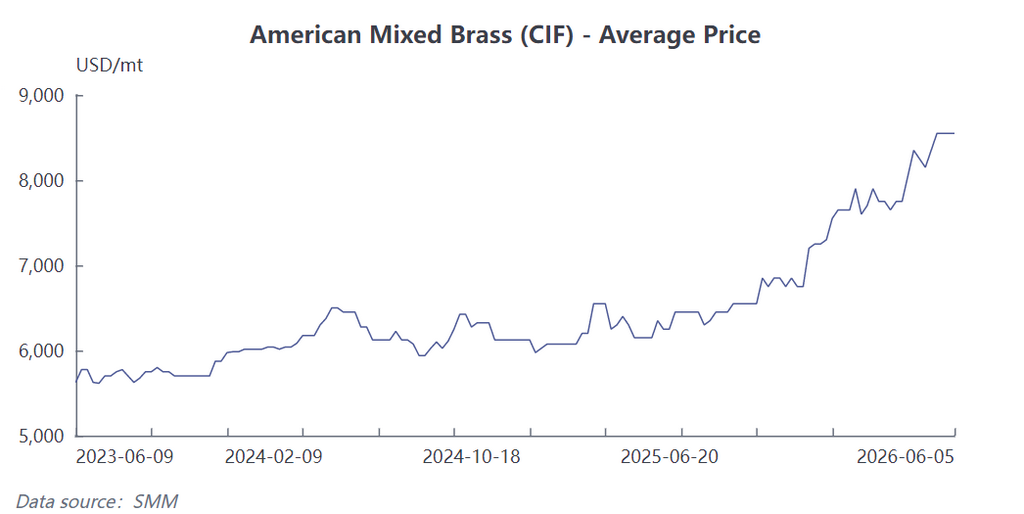

На стороне предложения сырья наблюдался нарастающий хаос, усиливающий давление на затраты, что подчеркивало серьезный дисбаланс между спросом и предложением. В мае предложение вторичного латунного сырья оставалось устойчиво ограниченным, цены держались на высоком уровне, главным образом под влиянием спекуляций на рынке латунного лома. Операции по разделению меди и цинка взвинтили цены на латунный лом, что усугублялось ограничениями на обратное выставление счетов и нехваткой импортного вторичного латунного сырья, которое пользовалось большим спросом. Эти факторы сузили каналы закупок сырья для предприятий и привели к резкому росту закупочных цен. Сравнение с аналогичным периодом предыдущих лет показывает, что при эквивалентных уровнях цен на медь на LME рост цен на сырье в этом году значительно опережал возможности корректировки цен на готовую продукцию.

Спрос оставался устойчиво слабым, а эффекты замещения на рынке становились все более очевидными. Традиционный спрос на медную заготовку на рынках конечного потребления продолжал сокращаться. Все больше клиентов из нижних звеньев, стремясь контролировать затраты и адаптироваться к рыночным требованиям, постепенно переходили на использование таких материалов, как нержавеющая сталь и пластик, для замены медных изделий, что напрямую отвлекало большой объем заказов на медную заготовку. Между тем спрос на традиционных ключевых рынках конечного потребления, таких как холодильное оборудование и сантехническая арматура, не демонстрировал признаков восстановления. Предприятия-потребители проявляли низкую активность в получении товара, поддерживая лишь закупки по мере необходимости, что привело к заметному сокращению общего объема заказов в отрасли.

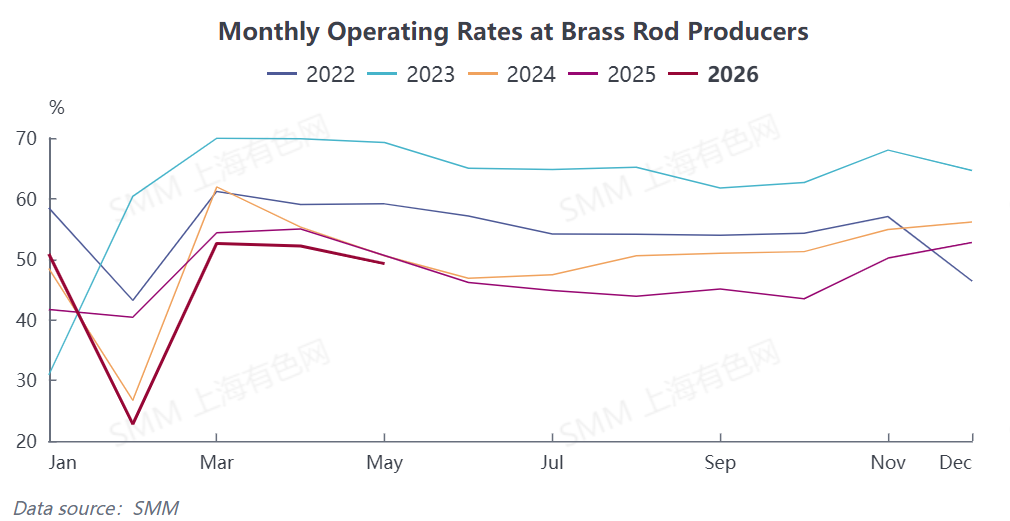

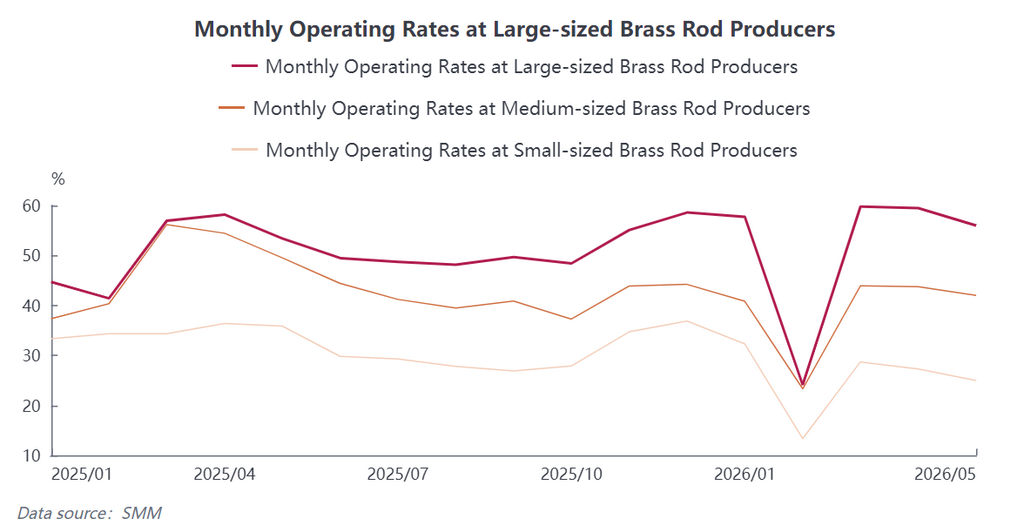

Данные по загрузке мощностей показали продолжающееся снижение при значительной поляризации предприятий. Данные свидетельствуют, что совокупный коэффициент использования мощностей предприятий по выпуску медной заготовки в мае составил 49,27%, снизившись на 2,91 процентного пункта по сравнению с предыдущим месяцем и на 0,65 процентного пункта по сравнению с аналогичным периодом прошлого года. В разрезе масштаба предприятий крупные компании использовали свои преимущества в каналах поставок сырья и капитале для поддержания относительно стабильного производства с загрузкой на уровне 56,01%. Средние предприятия ощутимо испытывали давление, их коэффициент загрузки упал до 42,02%. Малые предприятия испытали тройной удар: дефицит сырья, убытки и недостаточный объем заказов, что привело к почти полной остановке производства с коэффициентом загрузки лишь 24,96%. Разрыв в загрузке мощностей между крупными, средними и малыми предприятиями продолжал увеличиваться, усиливая поляризацию отрасли.

Что касается прогноза на июнь, эффект межсезонья в отрасли продолжает усиливаться, и на рынке отсутствует импульс для восстановления. Традиционный конечный спрос остается вялым, тогда как тенденция замещения нержавеющей сталью углубляется, что ведет к дальнейшему сжатию жесткого спроса на медную заготовку; на стороне сырья ограниченность импортного предложения и устойчиво высокие цены на вторичную латунь в Китае в краткосрочной перспективе вряд ли изменятся, что удерживает давление на затраты предприятий на высоком уровне. В сочетании с осторожной готовностью принимать заказы и производить в условиях убытков, производственная нагрузка в отрасли продолжит снижаться. SMM ожидает, что в июне коэффициент использования мощностей в отрасли медной заготовки снизится на 3,88 процентного пункта по сравнению с предыдущим месяцем до 45,39% и сократится на 1,72 процентного пункта по сравнению с аналогичным периодом прошлого года, при этом общий упадочный тренд в отрасли сохранится.