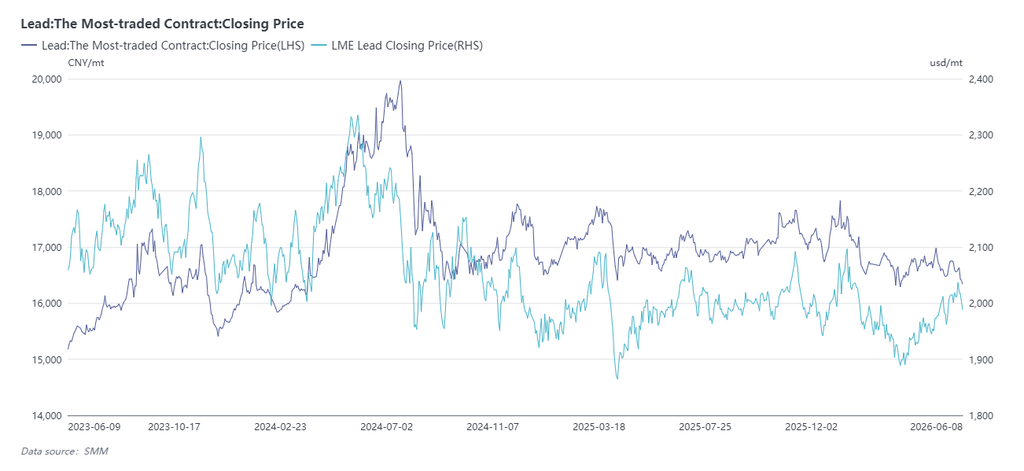

Новости SMM, 9 июня: На момент закрытия в 11:30 утра по пекинскому времени основной контракт на свинец SHFE 2607 находился на уровне 16 070 юаней за тонну, снизившись на 305 юаней за тонну, или на 1,86%, и достигнув внутридневного минимума 16 055 юаней за тонну, самого низкого значения с 8 марта 2024 года. Тем временем открытый интерес по контракту SHFE 2607 за день вырос на 18 783 контракта, а общий открытый интерес достиг 83 834 контрактов. Это снижение, сопровождаемое ростом открытого интереса, привлекло внимание рынка к отметке 16 000 юаней за тонну как к «последнему рубежу».

Помимо слабого макроэкономического фона, главным медвежьим фактором с фундаментальной точки зрения является несовпадение концентрированного возобновления производства на вторичных свинцовых заводах с периодом внесезонного потребления. В дальнейшем динамика цен на свинец потребует пристального внимания к следующим ключевым моментам:

1. Заставят ли падающие цены на свинец вторичные заводы снова сократить производство?

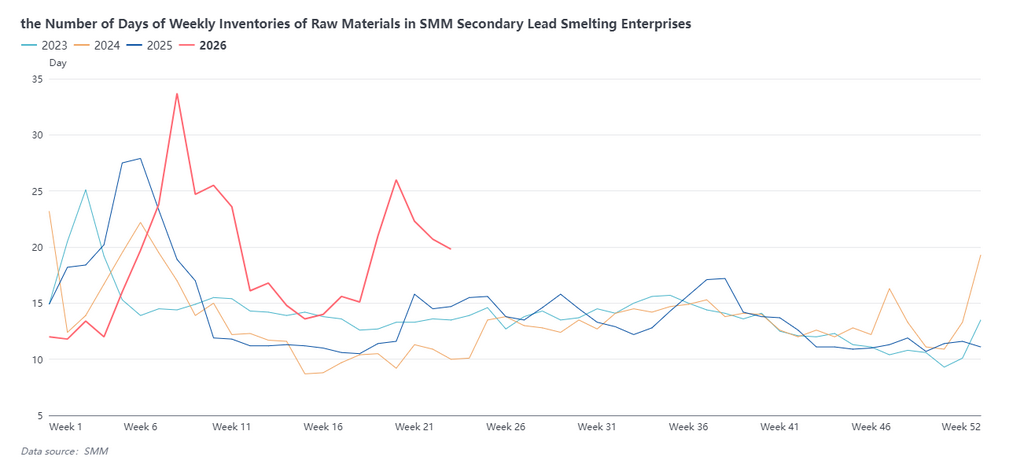

Стало известно, что с середины-конца мая вторичные свинцовые заводы в Восточном Китае и других регионах постепенно возобновляли производство после ремонта. Последние данные показывают, что по состоянию на 4 июня недельный коэффициент загрузки SMM по вторичному свинцу составил 28,4%, увеличиваясь четыре недели подряд. По мере наращивания производства на вторичных заводах рос и спрос на сырьё, такое как аккумуляторный лом, а запасы сырья на этих заводах также снижались четыре недели подряд. В то же время в условиях недавнего многократного снижения цен на свинец цены на аккумуляторный лом имеют ограниченные возможности для следования за падением из-за дефицита предложения, что ещё больше увеличивает убытки вторичных производителей. В настоящее время убытки на вторичных заводах составляют 500–700 юаней за тонну. Участникам рынка необходимо отслеживать производственные тенденции на вторичных свинцовых заводах и их влияние на цены на свинец в будущем.

2. Внесезонный период на рынке свинцово-кислотных аккумуляторов и ожидания закупок на снижении цен со стороны переработчиков

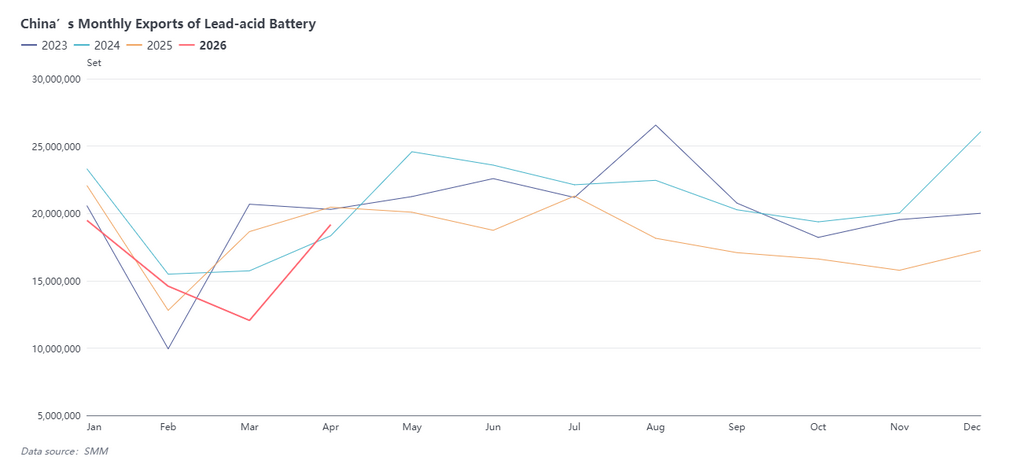

По традиционной практике второй квартал каждого года является периодом традиционного внесезонного потребления для рынка свинцово-кислотных батарей. Производители аккумуляторов обычно сокращают производство: крупные предприятия не могут достичь полной загрузки, а малые и средние работают на 50–70% мощности. По состоянию на 4 июня недельная операционная загрузка SMM для свинцово-кислотных аккумуляторов составила 65,69%, что на 1,18 процентного пункта ниже, чем на предыдущей неделе. Кроме того, соотношение внутренних и внешних цен на свинец неблагоприятно для экспорта батарей. Такие проблемы, как геополитическая напряжённость за рубежом и перебои в судоходстве, ослабили экспорт аккумуляторов по сравнению с аналогичным периодом прошлого года. Согласно данным, совокупный экспорт свинцово-кислотных батарей из Китая за январь–апрель 2026 года сократился на 12,01% по сравнению с аналогичным периодом прошлого года.

Сегодня средняя цена на свинец марки SMM 1# составила 16 000 юаней за тонну, самый низкий уровень с 11 марта 2024 года. Ослабление цен на свинец вызвало у некоторых переработчиков интерес к покупкам на падении. Однако из-за масштабного и быстрого снижения цен участники рынка избегают риска, и подавляющее большинство переработчиков занимают выжидательную позицию. Снижение неприятия риска переработчиками и реализация ожиданий покупок на падении могут послужить сигналами к остановке падения цен на свинец.

3. Ожидания перехода от импортного окна для свинцовых слитков к экспортному во втором полугодии

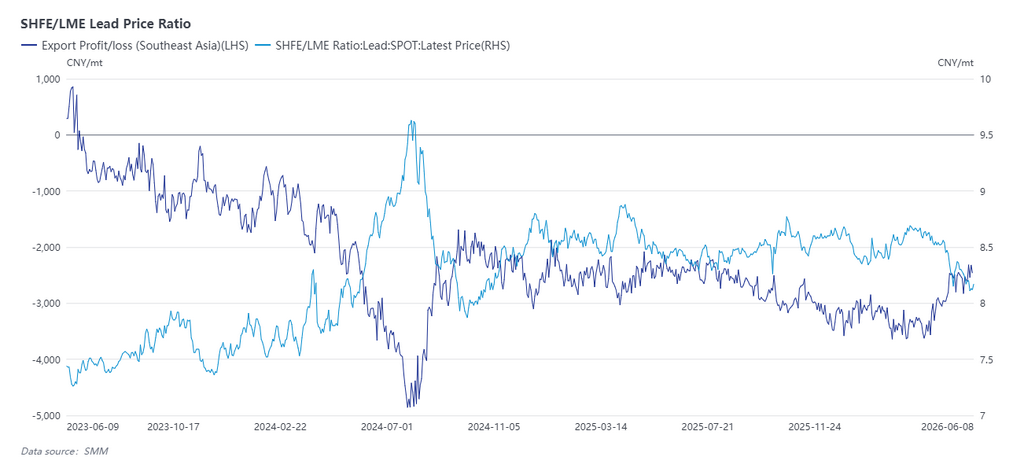

С начала текущего года импортное окно для свинцовых слитков в Китай было открыто относительно долго, и на китайский рынок хлынул большой объём зарубежных свинцовых слитков. Согласно данным, общий импорт свинцовых слитков (включая рафинированный свинец, черновой свинец и т.д.) в Китай за январь–апрель достиг 188 100 тонн, что на 299% больше по сравнению с аналогичным периодом прошлого года. Вплоть до второго квартала на зарубежных рынках наблюдалось поэтапное сокращение предложения свинцовых слитков из-за перебоев в судоходстве, экологических проверок и недостаточного предложения аккумуляторного лома. В то же время спрос на свинец за рубежом, особенно на рынках Юго-Восточной Азии, растёт, увеличивая дефицит предложения высококачественных свинцовых слитков. Спотовые надбавки в Юго-Восточной Азии постоянно растут. Импортное окно Китая закрылось в мае и с тех пор движется к сокращению убытков от экспорта. Учитывая значительный дефицит предложения высококачественных свинцовых слитков в Юго-Восточной Азии и ограниченные мощности электролитического производства свинца за рубежом, трудно полагаться только на поставки свинцовых слитков не из Китая для удовлетворения быстро растущего потребления. Ожидания относительно экспорта свинцовых слитков из Китая растут, что станет ключевым фактором сокращения запасов на китайском рынке свинцовых слитков во втором полугодии этого года.

В краткосрочной перспективе на SHFE наблюдается концентрированный рост открытого интереса на фоне понижательного тренда при сильном избегании риска на рынке. Стабильность уровня 16 000 юаней за тонну сопряжена с неопределёнными рисками. На данный момент обозримыми и быстро реализуемыми сигналами к остановке падения будут пристальное внимание к покупкам переработчиков на падении и производственным тенденциям на вторичных заводах. Как только появятся сигналы к остановке падения, цены на свинец могут стабилизироваться и отскочить. В противном случае вероятно продолжение понижательного тренда, и внимание следует переключить на следующее окно экспорта свинцовых слитков.

![Рост предложения и внесезонный спрос оказывают давление на цены на свинец, поддержка со стороны себестоимости ограничивает потенциал снижения [Краткий обзор фьючерсов на свинец]](https://imgqn.smm.cn/usercenter/XMxKT20251217171720.jpeg)