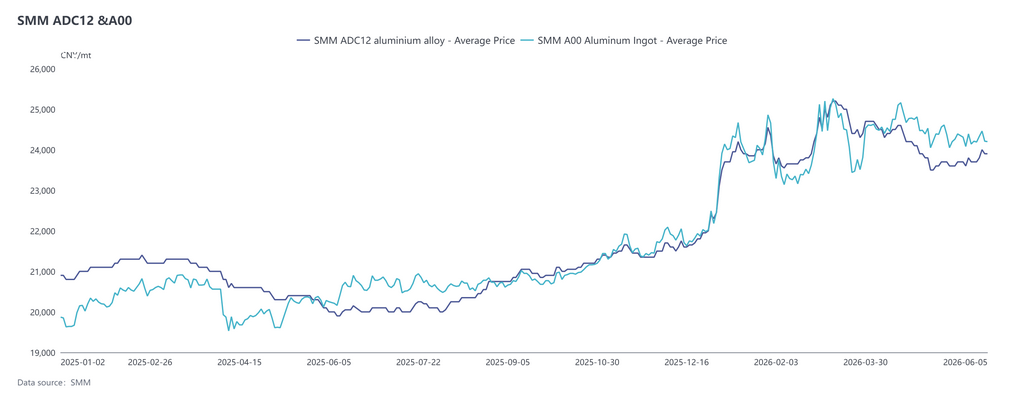

Фьючерсный рынок: В мае наиболее активно торгуемый контракт на литой алюминиевый сплав резко колебался, а ценовой центр смещался вниз. В течение месяца котировки находились в диапазоне 22 800–23 800 юаней за тонну, после быстрых подъемов неоднократно откатывались и обновляли минимумы, так и не сформировав однонаправленного тренда. Скользящие средние постепенно сходились, и контракт в целом оставался в боковом диапазоне.

Спотовый рынок: В начале месяца под давлением первомайских праздников и межсезонья цены на ADC12 снизились. В середине и конце месяца ужесточение политики усилило ожидания дефицита сырья и сокращения производства, укрепив поддержку на низких уровнях. Спотовые цены колебались около 23 700 юаней/т. В июне ценовой центр сместился вверх. По состоянию на 5 июня котировка SMM ADC12 составляла 23 900 юаней/т, что на 100 юаней/т выше, чем в начале мая.

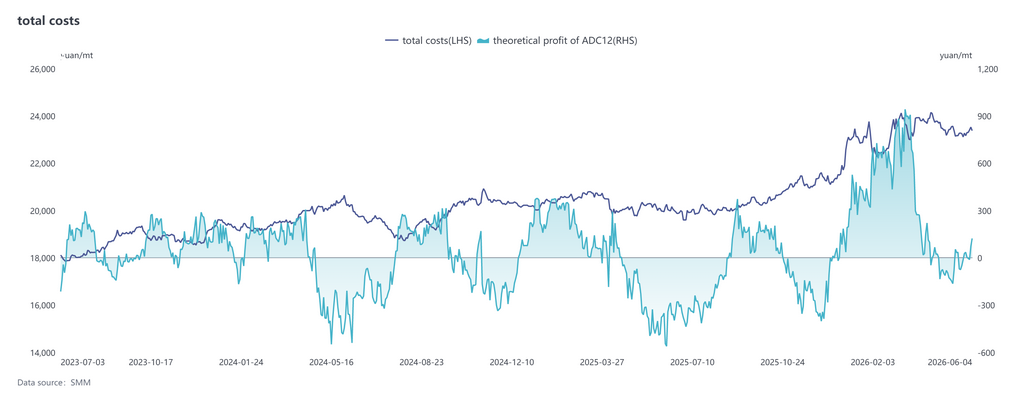

Со стороны издержек, по последним данным SMM, общая теоретическая себестоимость в отрасли ADC12 за январь–май 2026 года выросла на 14,0 п.п. по сравнению с 2025 годом и достигла 23 305 юаней/т. По компонентам: затраты на алюминиевый лом — около 21 070 юаней/т (90,4%); на медь — 836 юаней/т (3,6%); на кремний — 475 юаней/т (2,1%). Доля затрат на алюминиевый лом и медь продолжила расти, а расходы на кремний — снижаться. С мая сырьевой рынок в целом оставался дефицитным, что было главным фактором поддержки цен. Хотя цены на алюминиевый лом колебались вслед за алюминием, фактическое снижение было ограниченным из-за нежелания поставщиков продавать по низким ценам. Цены на алюминиевый лом за пределами Китая сохранялись на высоких уровнях, импортное окно оставалось закрытым, что значительно ослабило его роль в пополнении китайского рынка. Одновременно с этим ужесточение регулирования «экономики на основе счетов-фактур» продолжается, что затрудняет получение входящих счетов-фактур. Налоговая нагрузка и расходы на соблюдение нормативных требований пассивно возрастают, что привело к отрицательной теоретической прибыли в отрасли. Дефицит счетов-фактур и усиление контроля за соблюдением требований вряд ли ослабнут в краткосрочной перспективе. Ожидается, что в июне закупочные расходы на алюминиевый лом и налоговая нагрузка останутся высокими.

Со стороны спроса: в мае рынок сохранял черты межсезонья. Заказы от литейных предприятий оставались вялыми, закупки осуществлялись в основном по мере необходимости мелкими партиями, желания активно покупать при росте цен не возникало, и активность торгов оставалась низкой. Конечное потребление практически не улучшилось, и спрос продолжал ограничивать потенциал роста цен.

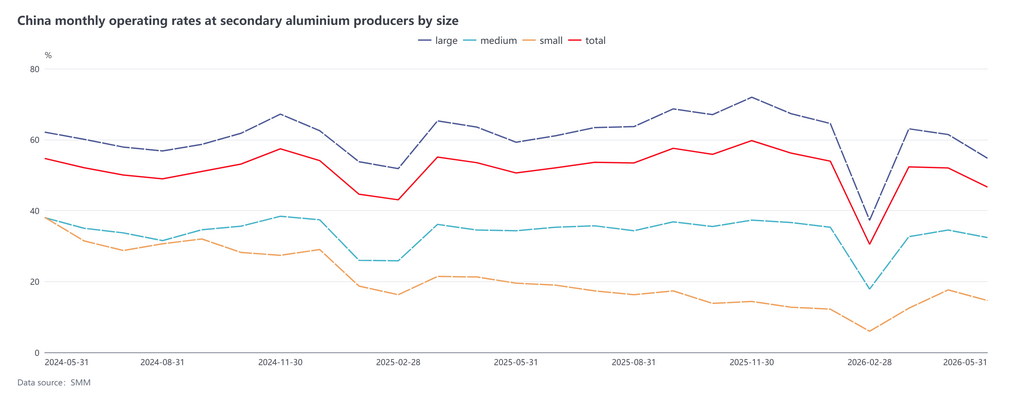

Со стороны предложения: в мае загрузка мощностей в отрасли вторичного алюминиевого сплава составила 46,6%, что на 5,4 п.п. ниже, чем в предыдущем месяце, и на 4,0 п.п. ниже, чем в аналогичном периоде прошлого года. Производство на предприятиях в целом сократилось, что было обусловлено двумя негативными факторами. Во-первых, майские праздники и ослабление конечного спроса привели к снижению заказов. Во-вторых, ужесточение регулирования в отношении «обратного выставления счетов» повысило затраты на соблюдение требований при переработке алюминиевого лома, что привело к дефициту счетов-фактур на поставки, и предприятия столкнулись с проблемой нехватки счетов и убытков. Ожидается, что в июне загрузка продолжит снижаться, сдерживаемая ослаблением спроса в межсезонье и возросшими расходами на соблюдение нормативных требований.

С наступлением июня цены на вторичный алюминиевый сплав сохранят общую стабильность с умеренным ростом. Что касается издержек, дефицит счетов-фактур и ужесточение контроля вряд ли существенно ослабнут в краткосрочной перспективе, и налоговая нагрузка на предприятия, как ожидается, останется высокой. Со стороны предложения: если нехватка счетов-фактур и дефицит сырья продолжат усиливаться, масштабы сокращения производства в отрасли будут расширяться. В сочетании с закрытым импортным окном ожидается сохранение ограниченного предложения на спотовом рынке, что окажет ценам сильную поддержку. Со стороны спроса: межсезонная динамика сохраняется, в переработке преобладают закупки по мере необходимости, что не дает достаточного импульса для роста. Однако сжатие предложения компенсирует давление межсезонья, ограничивая потенциал снижения цен. В целом, ожидается, что ценовой центр ADC12 в июне будет выше майского уровня, демонстрируя в целом стабильную динамику с умеренным повышением в рамках диапазона. В дальнейшем следует внимательно следить за изменениями в предложении сырья, соответствующего нормативным требованиям, реализацией сокращений производства в отрасли и темпами восстановления конечного спроса.

![[SMM Анализ] Глобальная тенденция удержания ресурсов алюминиевого лома набирает обороты: политика ЕС, США, Японии, ОАЭ и ЮАР](https://imgqn.smm.cn/production/admin/votes/imageslvDRc20240314085754.png)