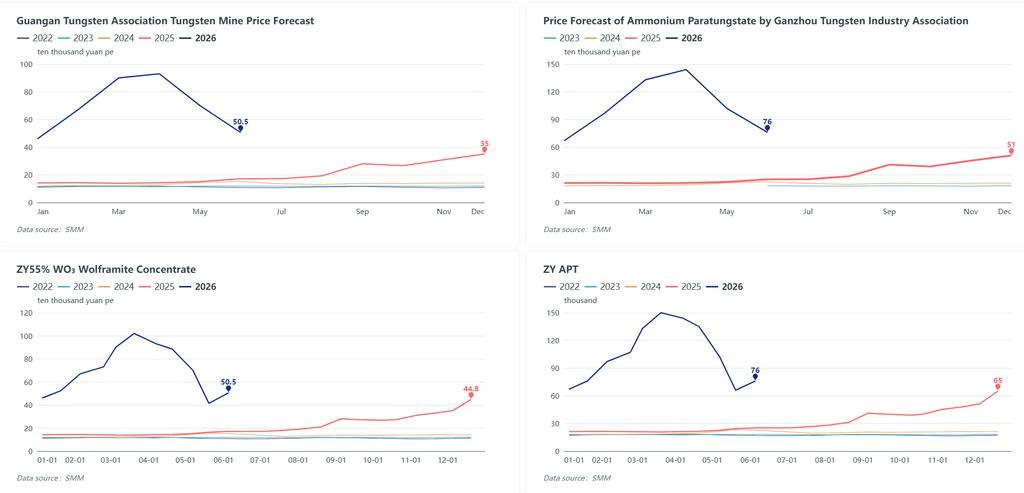

Отчёт SMM, 5 июня: Ориентировочные месячные долгосрочные контрактные цены в вольфрамовом секторе Китая были недавно официально опубликованы. Ассоциация вольфрама Ганьчжоу обнародовала прогнозные цены на внутренний вольфрам на июнь 2026 года: 55%-ный концентрат чёрного вольфрама WO₃ — 505 000 юаней за метрическую тонну, снижение на 195 000 юаней/т к предыдущему месяцу; паравольфрамат аммония (ПВА) — 760 000 юаней/т, снижение на 260 000 юаней/т месяц к месяцу; средний порошок вольфрама — 1 300 юаней за кг, падение на 620 юаней/кг с мая. Вскоре после этого ведущий крупный производитель вольфрама из Чжанъюаня опубликовал расчётные цены первой половины июня: 55%-ный концентрат чёрного вольфрама — 505 000 юаней/т, 55%-ный концентрат белого вольфрама — 504 000 юаней/т, что представляет рост на 91 000 юаней/т по сравнению с уровнем конца мая. Долгосрочная цена ПВА была установлена на уровне 760 000 юаней/т, что на 100 000 юаней/т выше, чем в конце мая. Все указанные цены включают 13% НДС. Опубликованные долгосрочные цены в основном соответствуют сделкам на спотовом рынке, в то время как котировки порошка вольфрама несколько выше текущего уровня спотового рынка, что эффективно повышает бычьи настроения рынка.

Сектор вольфрамового концентрата

По состоянию на закрытие пятницы спотовая оценка SMM для 55%-ного концентрата чёрного вольфрама установилась на уровне 495 500 юаней за метрическую тонну, поднявшись на 30 000 юаней/т с предыдущей торговой сессии и накопив месячный прирост в 74 000 юаней/т. Ориентир концентрата регистрирует рост восьмой торговый день подряд с общим отскоком на 100 000 юаней/т за этот цикл ралли. Рудники по всему Юго-Западному Китаю в последнее время постепенно выбрасывают на рынок спотовые партии; при восстановившейся норме прибыли операторы рудников предпочитают ликвидировать часть запасов и фиксировать прибыль на фоне улучшения спроса со стороны потребителей, повышая ликвидность спотового рынка и ослабляя давление на оборотный капитал предприятий. Участники рынка будут внимательно следить за результатами предстоящих тендеров на руду, а также за закупочным аппетитом потребителей на следующей неделе.

Сектор ПВА

Спотовый ПВА SMM закрылся в пятницу на уровне 760 000 юаней за метрическую тонну, повысившись на 10 000 юаней/т день к дню с общим отскоком в 130 000 юаней/т на данный момент. Отечественные производители ПВА сохраняют устойчивые бычьи ожидания и держат запасы высокозатратного сырья, что вынуждает большинство из них не снижать цены для продажи товара и ужесточает доступное спотовое предложение. Некоторые мелкопартионные партии спотового ПВА были закрыты выше 800 000 юаней/т. Ожидается, что на следующей неделе торги малыми лотами будут вестись на основе подтверждённых долгосрочных контрактных ориентиров. Заводы по производству вольфрамового порошка сохраняют стабильную готовность к закупкам, формируя прочную фундаментальную поддержку для цен на ПВА. Тем не менее, сдержанные объёмы продаж в апреле и мае оставили у некоторых производителей излишки складских запасов, повышая риски концентрированного сброса запасов в будущем, что требует постоянного отслеживания.

Зарубежный рынок

Еженедельная оценка CIF Роттердам для ПВА стабилизировалась на уровне 3 000–3 200 долларов США за метрическую тонну-единицу, поднявшись на 50 долларов по сравнению с прошлой неделей, несмотря на сдержанные объёмы сделок. Отскок внутренних цен на вольфрам в Китае усилил настроения на европейском рынке, побудив держателей твёрдо защищать запрашиваемые цены и ограничивая доступность дешёвых партий, указывая на боковую консолидацию ближайших зарубежных котировок. Слом отработанных вольфрамовых буров в Индии на условиях FOB котировался на уровне 110–120 долларов/кг, поднявшись на 9,52% за неделю на фоне возросшего оптимизма трейдеров, вызванного повышением цен в Китае. Сохраняющаяся ценовая премия европейского ПВА над внутренним китайским уровнем поддерживает высокие импортные затраты и ограничивает поступление импортного вольфрамового концентрата, обеспечивая поддержку нижней границы для внутренних спотовых цен. Кроме того, достижение дна и отскок цен в Китае стимулировали закупочный интерес зарубежных конечных потребителей к китайскому вольфрамовому сырью и промежуточной продукции; местные экспортёры сообщают о заметном оживлении входящих запросов и новых экспортных заказов на вольфрамовый порошок, метавольфрамат аммония и другие виды изделий из вольфрама.

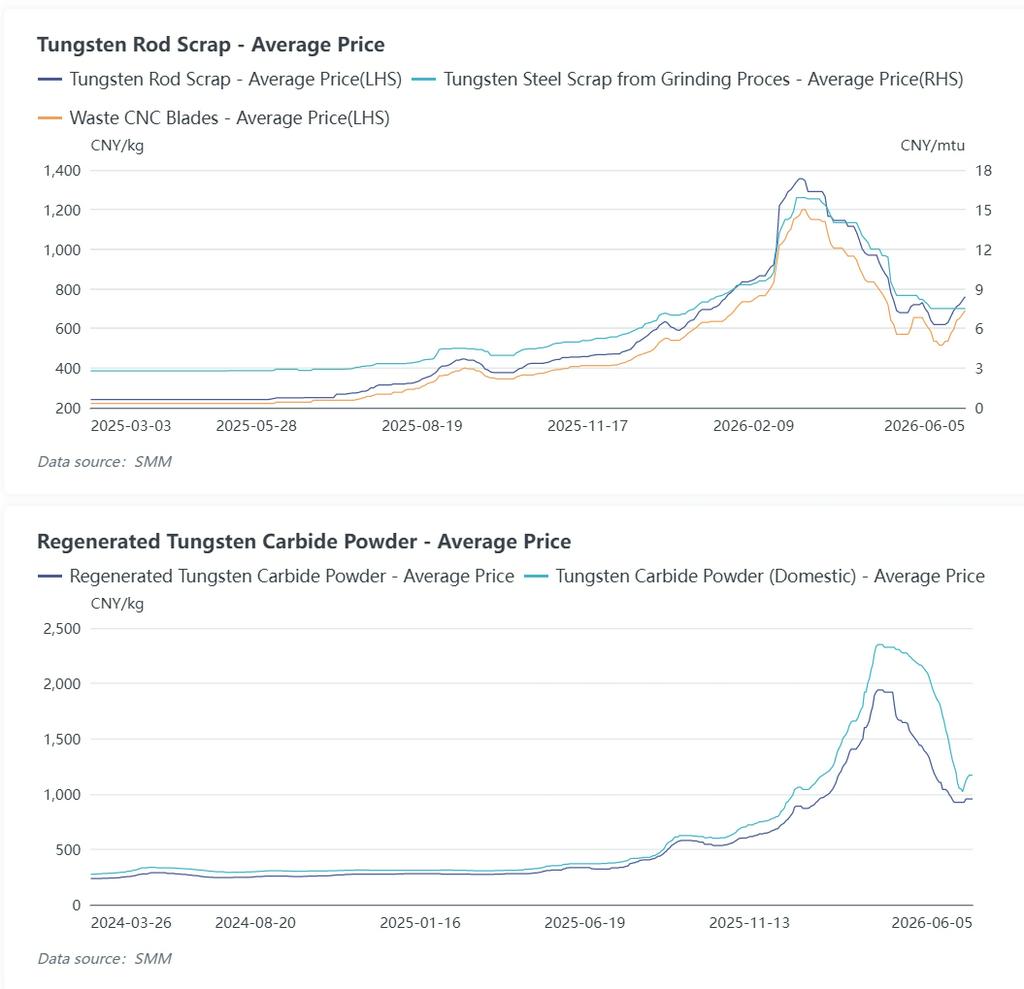

Рынок лома вольфрама

На этой неделе внутренние цены на лом вольфрама росли вслед за подорожанием первичного вольфрамового сырья. На фоне восходящего движения вольфрамового концентрата и ПВА сборщики лома придерживают товар и повышают запрашиваемые цены, сокращая доступность бывших в употреблении вольфрамовых буров, вольфрамовых стержней и лома твёрдых сплавов. Переработчики воздерживаются от дешёвых продаж из-за ограниченного дешёвого спотового предложения, в то время как вторичные плавильщики постепенно поднимают закупочные цены ввиду роста стоимости сырья для обеспечения текущих производственных нужд. Однако мелкие и средние торговцы ломом проявляют осторожность в отношении новых закупок по высоким ценам из-за истощения исторических дешёвых запасов и сокращения спекулятивных пополнений, что сужает ценовой разрыв между ломом и первичным вольфрамовым сырьём. Спотовые сделки в основном ограничены реальным конечным спросом. В ближайшей перспективе цены на лом поддерживаются твёрдыми котировками первичного вольфрама. Тем не менее плавильщики в ключевых производственных центрах, включая Цзянси и Хунань, прекратили закупки недокументированных ресурсов лома, направляя основные объёмы лома к промежуточным торговцам вместо формальных звеньев потребления, что создаёт скрытые риски концентрированных продаж, которые в своё время могут вызвать расхождение цен с первичным вольфрамом.

Прогноз рынка

В краткосрочной перспективе вся производственная цепочка демонстрирует дифференцированную картину: добывающие предприятия ограничивают крупномасштабный выпуск товара и защищают спотовые цены, производители ПВА сопротивляются снижению цен, тогда как потребители закупаются только для покрытия неотложных производственных нужд. Повышательный импульс для цен на сырьё сохраняется, однако слабое признание со стороны потребителей ограничит дальнейший резкий рост. Направление рынка на следующей неделе будет зависеть от объёмов предложения на рудных аукционах и устойчивой закупочной активности производителей твёрдых сплавов, при этом цены на вольфрам, как прогнозируется, будут колебаться с тенденцией к укреплению. В среднесрочной и долгосрочной перспективе, после более чем 70 дней циклического движения рынка, потребители и производители твёрдых сплавов в значительной степени истощили запасы дешёвого сырья, переводя всю отрасль в режим низких складских запасов и прокладывая путь для потенциального спроса на пополнение вместе с постепенным восстановлением производственной активности конечных потребителей. Тем не менее, стремительный чрезмерный рост цен резко повысит производственные затраты на твёрдые сплавы, сожмёт норму прибыли производителей и ограничит закупки сырья и производственные графики, что, в свою очередь, окажет давление на спрос со стороны верхних звеньев. Постепенное и умеренное повышение цен, сбалансированно учитывающее интересы всех звеньев производственной цепочки, способствует устойчивому развитию отрасли, обеспечивая разумный доход горнякам и сохраняя прибыльность переработчиков среднего и нижнего звена.