В мае ключевые материалы для натрий-ионных аккумуляторов сохраняли сильную динамику: как катодные, так и твердый углеродный анод показали резкий рост в годовом и месячном исчислении. Портфели заказов ведущих игроков были заполнены, а загрузка мощностей приближалась к предельной. Со стороны предложения преобладала модель роста объемов при стабильных ценах, но усиливалось давление необходимости переноса растущих затрат на сырье на потребителей. Тем временем ожидания расширения мощностей в третьем квартале становились все более определенными, закладывая основу для масштабирования цепочки натрий-ионных аккумуляторов во втором полугодии.

Катодный материал: всплеск спроса повышает загрузку мощностей, давление издержек вынуждает повышать цены

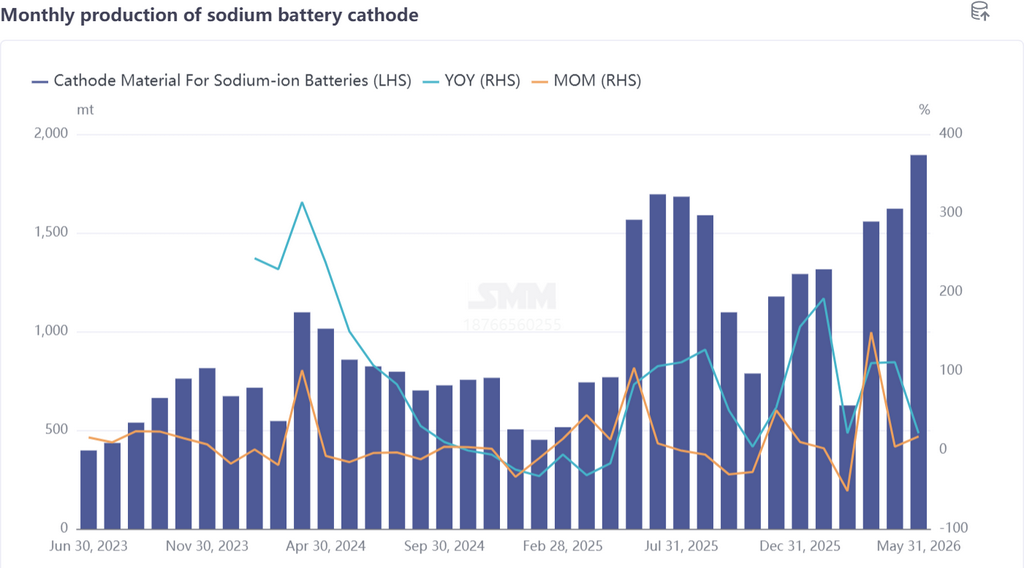

В мае производство катодного материала для натрий-ионных батарей выросло на 17% м/м и 21% г/г. На полианионный метод приходилось примерно 87% выпуска, при этом доля NFPP увеличилась на 5 процентных пунктов м/м, еще больше укрепляя его доминирование. Ведущие катодные предприятия последовательно наращивали поставки по заказам, однако доступные мощности стали узким местом, создавая ситуацию дефицита. Одновременно в мае лидеры активно выводили на рынок продукты следующего поколения, предлагая всесторонние улучшения характеристик, что постоянно повышало конкурентоспособность натрий-ионных батарей в различных сценариях применения. Со стороны предложения ведущие катодные заводы начали подготовку к расширению мощностей, и значительное высвобождение катодных мощностей для натрий-ионных аккумуляторов ожидается в третьем квартале.

Однако текущий бум заказов был сильно сконцентрирован среди ведущих игроков. Производители катодных материалов среднего звена, ограниченные масштабами мощностей, продолжали выпускать продукцию в соответствии со спросом, отправлять образцы на валидацию и постепенно развивать клиентскую базу, еще не успев в полной мере воспользоваться всплеском спроса.

Однако текущий бум заказов был сильно сконцентрирован среди ведущих игроков. Производители катодных материалов среднего звена, ограниченные масштабами мощностей, продолжали выпускать продукцию в соответствии со спросом, отправлять образцы на валидацию и постепенно развивать клиентскую базу, еще не успев в полной мере воспользоваться всплеском спроса.

Затратная сторона: стоимость сырья для NFPP в мае продолжала расти: подорожал фосфат железа, а также натриевые соли, такие как мононатрийфосфат и пирофосфат натрия. Хотя масштаб массового производства улучшился по сравнению с начальным этапом и процессы на линиях были усовершенствованы, повсеместный рост цен на сырье все же привел к значительному увеличению издержек. Соответственно, ожидается, что цены на NFPP в будущем вырастут, чтобы снизить давление на затраты. Что касается структуры продукции, доля слоистых оксидных катодов еще больше сократилась, рыночная концентрация продолжила расти, а спрос концентрировался в нишевых применениях, таких как двухколесный транспорт и системы питания «старт-стоп».

Сегмент слоистых оксидов сталкивается с проблемой ускоряющегося сжатия. В преддверии июня спрос на катоды для натрий-ионных аккумуляторов сохраняет тенденцию к росту, ожидается дальнейшее увеличение производственных графиков, и выпуск в июне, по прогнозам, вырастет на 1% м/м и 24% г/г.

Твердый углеродный анод: полная загрузка мощностей, толлинг восполняет пробелы, сохраняется премия за качественные продукты

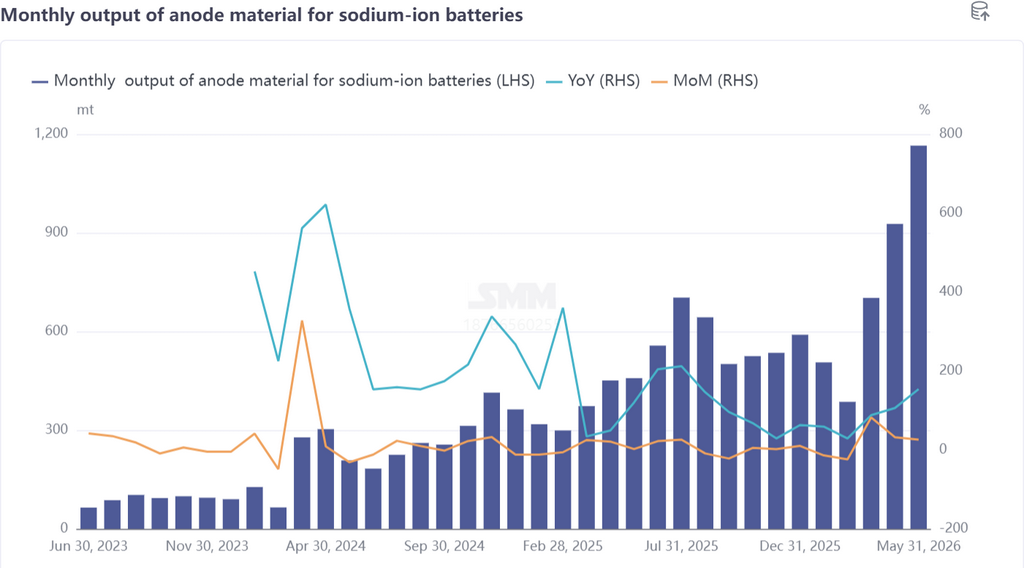

В мае производство анодных материалов для натрий-ионных батарей выросло на 26% м/м и взлетело на 154% г/г, синхронно с катодным сегментом. Ведущие производители твердого углерода находятся на стадии наращивания мощностей, имея солидный портфель заказов, при этом новые заказы продолжают улучшаться. Нехватка собственных мощностей восполняется за счет внешнего толлинга. В последнее время некоторые производители твердого углерода ввели в строй новые производства, и по мере их постепенного освоения и выхода на проектную мощность предложение анодов для натрий-ионных аккумуляторов, как ожидается, заметно вырастет в третьем квартале.

Что касается цен, премии на высокоэффективный твердый углерод остаются устойчивыми. Марки твердого углерода с выдающимся ресурсом циклирования, низкотемпературными характеристиками и способностью выдерживать высокие токи (C-rate) в основном применяются в системах хранения энергии, «старт-стоп» и прочих направлениях, при этом цены обычно находятся выше 30 000–40 000 юаней за тонну, а высококлассные продукты достигают 50 000–60 000 юаней за тонну.

Разница в ценах между премиальным и обычным твердым углеродом отражает дифференцированную логику ценообразования рынка, основанную на характеристиках материала. В преддверии июня спрос на аноды из твердого углерода остается благоприятным, ожидается рост производства на 9% м/м и 128% г/г.

Резюме

В целом рынок катодных и анодных материалов для натрий-ионных аккумуляторов в мае характеризовался тремя основными особенностями: Во-первых, ярко выраженный эффект доминирования лидеров: заказы и расширение мощностей сконцентрированы среди нескольких ведущих предприятий, тогда как производители среднего и нижнего эшелонов еще не вышли на этап масштабного наращивания объемов. Во-вторых, давление со стороны издержек: рост цен на сырье вынуждает повышать цены на катодную продукцию, испытывая прибыльность на прочность. В-третьих, темпы расширения мощностей ускоряются, и их ввод в третьем квартале станет ключевой переменной для масштабного скачка индустриальной цепочки натрий-ионных аккумуляторов во втором полугодии. Структурно доминирование полианионного метода еще более укрепилось, тогда как пространство для слоистых оксидных катодов продолжает сужаться, и картина технологического расхождения становится все более отчетливой. В преддверии июня и третьего квартала по мере постепенного ввода мощностей и поступления нового спроса рынок материалов для натрий-ионных аккумуляторов, как ожидается, вступит в новую фазу роста объемов и цен.