За последние полвека индустриализации мировой рынок морских перевозок железной руды консолидировался вокруг дуополии, в которой доминируют австралийский регион Пилбара и бразильские районы Каражас и Железный четырёхугольник. Однако под влиянием эволюции макроэкономических циклов, структурного сдвига в модели роста Китая и необратимого курса сталелитейной отрасли на низкоуглеродную и «зелёную» трансформацию эта традиционная карта поставок переживает беспрецедентную перестройку.

26 ноября 2025 года первое коммерческое судно с железной рудой месторождения Симанду отправилось из порта Мабарья, ознаменовав официальный ввод в эксплуатацию гвинейского проекта Симанду — крупнейшего в мире неосвоенного месторождения высокосортной железной руды по объёму запасов. Это событие свидетельствует о том, что Африканский континент, долгое время занимавший второстепенное положение, постепенно становится значимой новой силой на мировом рынке чёрных металлов.

Ресурсы железной руды Африки повсеместно признаются третьим по величине регионом поставок железной руды в мире после бразильского Каражаса и австралийской Пилбары. С долей около 13,8% мировых ресурсов железной руды и статусом наиболее значимого фактора роста предложения в ближайшие пять лет изменения в динамике африканской железной руды станут ключевым фактором, определяющим международное ценообразование на железную руду в долгосрочной перспективе.

I. Общая ситуация на мировом рынке железной руды

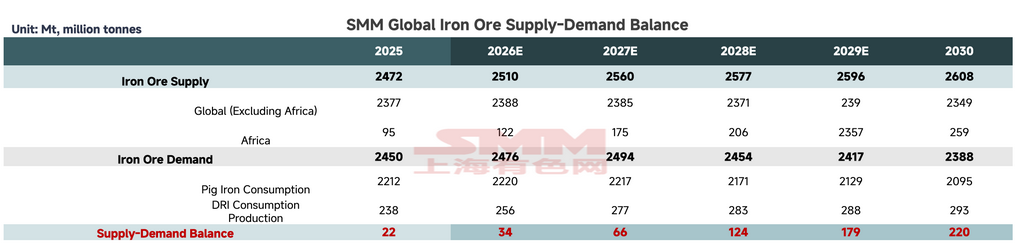

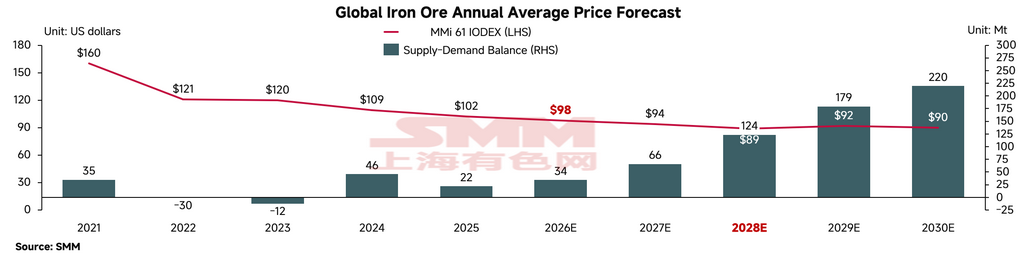

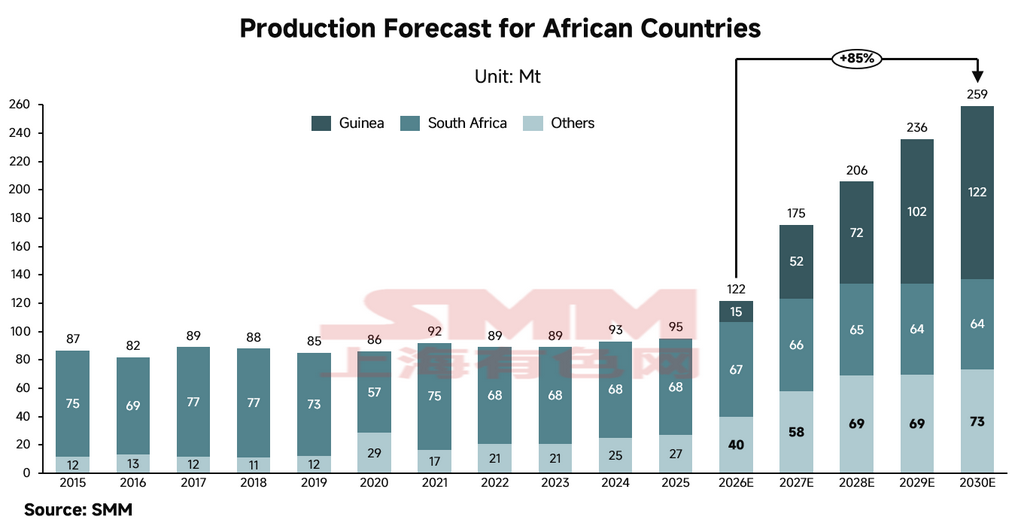

Согласно данным исследований SMM, мировое производство железной руды в 2025 году оценивается приблизительно в 2,472 млрд тонн. На долю Африки приходится около 95 млн тонн, что составляет почти 4% мирового объёма. По мере последовательного ввода в эксплуатацию крупных горнодобывающих проектов прогнозируется удвоение производственных мощностей Африки по добыче железной руды к 2030 году — до приблизительно 259 млн тонн. При условии отсутствия сокращения производства в других регионах доля Африки на мировом рынке может возрасти почти до 10%, а общий мировой профицит предложения железной руды, по прогнозам, увеличится приблизительно до 220 млн тонн.

Хотя международный рынок железной руды уже вступил в продолжительный цикл избыточного предложения, существенное влияние африканской железной руды на предложение, как ожидается, будет проявляться постепенно в течение ближайших пяти лет. В краткосрочной перспективе прогнозируемый прирост африканских поставок в объёме около 15 млн тонн в 2026 году — подкреплённый превосходными характеристиками высокосортной руды — будет относительно легко поглощён сталелитейными предприятиями, стремящимися к использованию низкоуглеродного шихтового сырья, что окажет относительно умеренное влияние на абсолютный уровень базовых цен.

Критическая точка перелома прогнозируется на 2028–2029 годы. По мере полного ввода в эксплуатацию железнодорожной и портовой инфраструктуры, строящейся в настоящее время в Западной Африке, резкий рост добычи высокосортной железной руды окажет значительное понижательное давление на правую часть глобальной кривой себестоимости железной руды. Это не только системно сожмёт ценовой пол железной руды, но и вызовет интенсивное структурное вытеснение — сужая операционную маржу производителей низкосортной и высокозатратной руды. Ожидается, что текущий нисходящий ценовой цикл продлится до 2028 года. Когда международные цены на руду пробьют уровень поддержки предельных издержек в 90 долл. США/тонну, высокозатратные неосновные малые и средние рудники будут вынуждены сократить добычу и уйти с рынка. Результирующая консолидация предложения преобразует глобальную структуру поставок железной руды в мультиолигополию, где доминируют сверхкрупные низкозатратные предприятия (включая новые африканские рудники), дополненные качественными производителями среднего уровня.

II. Текущий рыночный ландшафт Африки: ЮАР как доминирующий производитель, Западная Африка активно расширяется

Опираясь на глобальный контекст, данный раздел посвящён общему ландшафту железорудной отрасли Африки. Являясь основным драйвером роста предложения в ближайшие пять лет, добыча железной руды в Африке сосредоточена в Западной Африке и Южной Африке и в настоящее время определяется тремя ключевыми странами.

Южная Африка

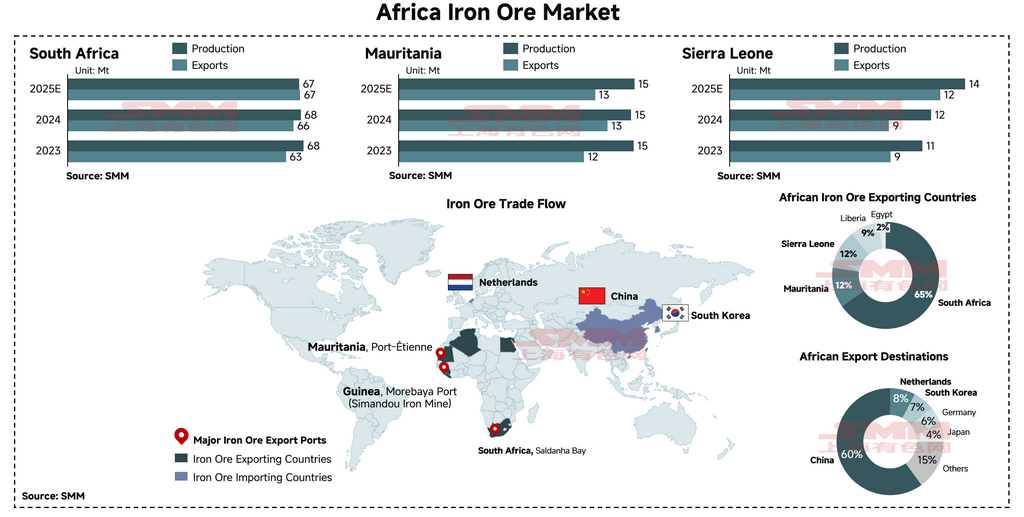

Южная Африка — крупнейший производитель на континенте: объём добычи в 2025 году достигает примерно 67 млн тонн, а экспортные поставки сохраняют подавляющую долю в 65% от общего африканского экспорта железной руды. Однако железорудный сектор ЮАР сталкивается со структурными ограничениями, лимитирующими потенциал органического роста. По мере ввода в эксплуатацию крупных новых проектов в других развивающихся ресурсных странах Африки прогнозируется устойчивое сокращение доли ЮАР в общем объёме африканского экспорта.

Мавритания

Мавритания — второй по величине производитель железной руды в Африке: объём добычи в 2025 году составляет 15 млн тонн, экспорт — около 12 млн тонн, что представляет примерно 12% африканского рынка. Стратегически расположенная на побережье Атлантического океана, с высокосортными месторождениями железной руды в глубине пустыни Сахара, Мавритания обладает крайне выгодными географическими и минералогическими характеристиками. Близость к европейским и ближневосточным рынкам, остро нуждающимся в экологичном промышленном сырье, создаёт идеальные условия для превращения страны в хаб для глобального перемещения мощностей зелёной металлургии. Ожидается, что в перспективе Мавритания станет весьма перспективной страной — поставщиком железной руды.

Сьерра-Леоне

Сьерра-Леоне — ещё один важный региональный полюс поставок; прогнозируемый объём добычи в 2025 году также составит около 12 млн тонн, что обеспечивает стабильную долю примерно в 12% на африканском экспортном рынке. Железорудные предприятия с китайскими инвестициями в стране активно наращивают объёмы производства.

Обзор торговых потоков

Согласно данным о торговле за полный 2024 год, доля африканской железной руды, отгружаемой в Китай, относительно невелика по сравнению с традиционными основными источниками руды и составляет около 60%. Более широкий паназиатский рынок, включающий Китай, Японию и Южную Корею, поглощает около 70% общего объёма поставок африканской железной руды. Страны Западной Европы во главе с Нидерландами и Германией являются основным вторичным направлением для Африки, на которое приходится около 14% торговых потоков. Оставшиеся маргинальные торговые потоки широко диверсифицированы и охватывают формирующиеся кластеры сталелитейных мощностей на Ближнем Востоке, включая Бахрейн, Оман и Саудовскую Аравию.

Ключевые корпоративные игроки

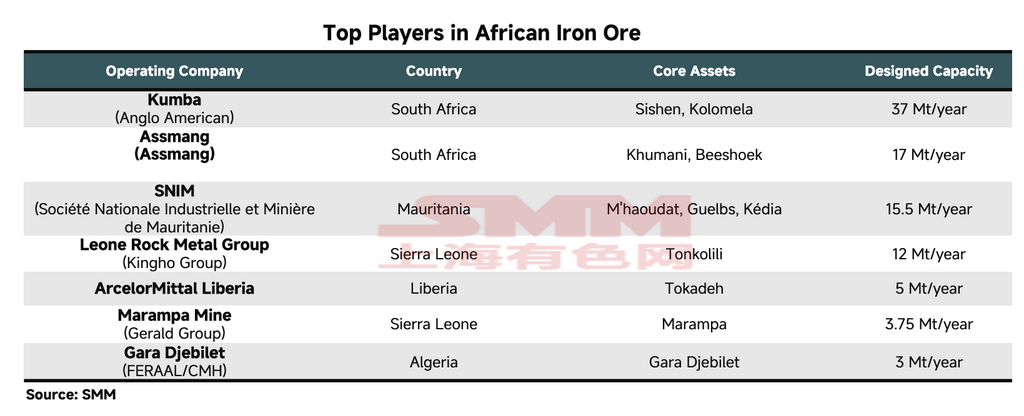

На корпоративном уровне южноафриканские компании Kumba Iron Ore и Assmang занимают первое и второе места среди крупнейших производителей железной руды в Африке с годовым объёмом добычи около 37 млн тонн и 17 млн тонн соответственно.

Kumba Iron Ore: горнодобывающие операции Kumba, включая рудник Sishen, получили мировое признание благодаря производству высокосортной мелочи (Fe >62%) и металлургически превосходной кусковой руды премиум-класса (Fe 65,2%). В условиях преобладающей тенденции к снижению выбросов доменного производства данный тип кусковой руды прямой загрузки, сокращающий углеродные выбросы, связанные с агломерацией, пользуется высоким рыночным спросом и значительной ценовой премией.

Assmang: компания Assmang также владеет высококачественными железорудными активами, управляемыми в рамках совместного предприятия 50:50 между African Rainbow Minerals (ARM) и Assore. Её продукция Assmang Fines и Assmang Lump (Fe 64–65%) также представляет собой высококачественные материалы прямой загрузки. Однако ключевое узкое место компании находится не на шахте, а на железной дороге. Сильная зависимость от Transnet Freight Rail (TFR) в сфере грузоперевозок означает, что логистические ограничения регулярно лимитируют достижимые объёмы отгрузки.

SNIM (Société Nationale Industrielle et Minière): государственная горнодобывающая компания Мавритании является третьим по величине производителем железной руды в Африке после двух южноафриканских мейджоров. В отличие от традиционных австралийских и бразильских руд, продукция SNIM занимает особую нишу по физико-химическим характеристикам и рыночному сегменту. Наиболее широко торгуемый продукт компании — мелочь TZFC — отличается чрезвычайно низким содержанием глинозёма (Al2O3) и фосфора (P). Являясь превосходной шихтовой рудой, мелочь SNIM регулярно используется крупными сталелитейными компаниями для смешивания с высокоглинозёмистой австралийской мелочью (например, некоторыми смесевыми продуктами Pilbara) с целью значительного снижения доли примесей в шихте и тем самым оптимизации показателей работы доменной печи.

III. Трансформация африканского рынка: стагнация крупных производителей; новые проекты как основные драйверы роста

Где кроются будущие точки роста? По наблюдениям SMM, в ближайшие пять лет Африку ожидает значительная структурная трансформация. На континенте в настоящее время строится ряд крупномасштабных проектов по добыче железной руды, ввод в эксплуатацию которых запланирован до 2030 года. Согласно нашему моделированию, прогнозируется существенный рост предложения железной руды в Африке — с нынешних приблизительно 95 млн тонн до 260 млн тонн за пять лет, что составляет совокупный прирост в 85%. Ожидается также изменение структуры рынка: от экспорта, ориентированного на Запад и доминируемого ЮАР, к экспортной парадигме во главе с Гвинеей.

Гвинея — проект Симанду по добыче железной руды

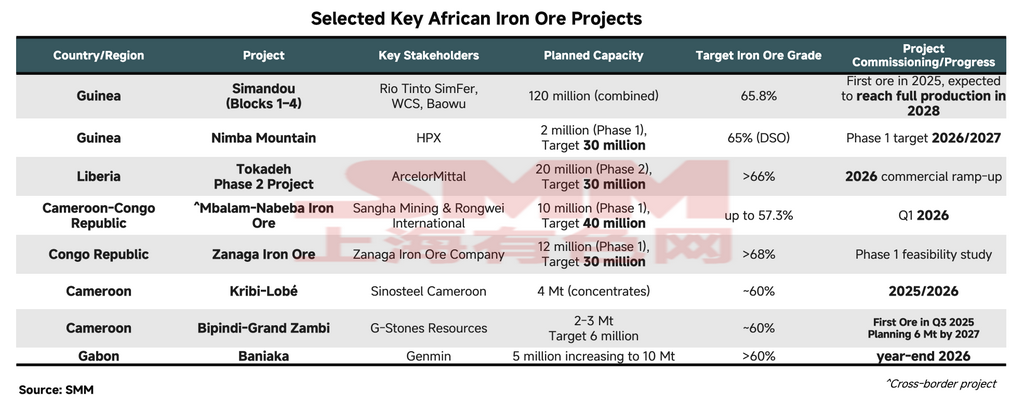

Основным драйвером роста станет знаменитый гвинейский проект Симанду по добыче железной руды, совместно разрабатываемый несколькими участниками и представляющий собой крупнейшее в мире неосвоенное месторождение высокосортного гематита открытой разработки. Запасы проекта превышают 5 млрд тонн, а проектная производственная мощность составляет 120 млн тонн в год, что делает его проектом с наибольшим стратегическим потенциалом для перестройки существующей структуры рынка железной руды.

С момента первых отгрузок руды в конце ноября 2025 года совокупный экспорт через основной экспортный хаб — порт Мабарья — достиг приблизительно 1,6 млн тонн к концу I квартала 2026 года. Блоки 1 и 2, разрабатываемые консорциумом Winning Consortium Simandou (WCS), успешно начали добычу: ожидается, что в 2026 году мощность достигнет проектного уровня с последующим наращиванием до 60 млн тонн в год в течение ближайших двух-трёх лет. Блоки 3 и 4, управляемые Simfer (совместное предприятие Rio Tinto и Baowu), планируется ввести в эксплуатацию в I квартале 2026 года; прогнозируемый объём отгрузок в 2026 году составит 5 млн тонн, а выход на проектную мощность 60 млн тонн в год ожидается в течение 30 месяцев. В совокупности прогнозируется, что Гвинея достигнет 120 млн тонн в год до 2030 года, став вторым по мощности крупнейшим в мире единичным проектом по добыче железной руды — уступая лишь проекту S11D компании Vale в Бразилии (проектная мощность 200 млн тонн после расширения, ожидаемого к 2030 году).

Другие африканские страны — ключевые проекты развития

Другие страны, включая Либерию, Габон, Сьерра-Леоне и Республику Конго, также реализуют проекты по добыче железной руды. Суммарная запланированная мощность проектов, ввод которых намечен до 2030 года, составляет около 46 млн тонн. Крупнейшим единичным проектом является Tokadeh Phase II компании ArcelorMittal Liberia (AML), ввод в эксплуатацию которого ожидается во II полугодии 2026 года с выходом на проектную мощность 20 млн тонн в год к концу года; проект будет производить железорудный концентрат с расчётным содержанием Fe свыше 66%. Учитывая, что европейские сталеплавильные мощности AML не способны в краткосрочной перспективе поглотить столь значительный прирост объёмов, основная часть продукции Tokadeh, как ожидается, поступит на международный морской рынок, оказывая понижательное давление на цены в сегменте железорудного концентрата.

Южная Африка — структурные ограничения роста добычи

Ожидается, что объём добычи в Южной Африке останется в целом стабильным в диапазоне 63–67 млн тонн с умеренным риском снижения. Основная причина — высокая зависимость страны от тяжеловесного железнодорожного коридора Сишен — Салданья-Бей, эксплуатируемого компанией Transnet Freight Rail (TFR). В последние годы TFR столкнулась с серьёзным сокращением эффективной провозной способности из-за нехватки локомотивного парка, частых случаев хищения кабелей и хронического недоинвестирования в инфраструктуру, что существенно ограничивает железнодорожные перевозки основных массовых грузов, включая железную руду и уголь.

В годовых результатах за 2025 финансовый год, опубликованных в феврале 2026 года, Kumba Iron Ore — крупнейший производитель железной руды в Южной Африке — сообщила об общих запасах готовой продукции в объёме 7,5 млн тонн по сравнению с 6,9 млн тонн на конец 2024 года. Поскольку пропускная способность железнодорожных перевозок не может соответствовать объёмам добычи, крупнейшие производители железной руды в ЮАР были вынуждены накапливать значительные запасы на площадках рудников. Во избежание затоваривания горнодобывающие компании были вынуждены превентивно пересматривать производственные прогнозы в сторону понижения. Хотя производители активно работают над устранением ограничений в сфере перевозок, глубоко укоренившиеся структурные проблемы железнодорожной сети вряд ли будут решены в краткосрочной перспективе.

Мавритания — долгосрочный стратегический план развития SNIM

После 2030 года внимание переключается на стратегическую дорожную карту роста SNIM. В рамках программы Horizon 1 компания планирует увеличить годовую производственную мощность до 45 млн тонн к 2031 году за счёт внедрения принципов бережливого производства, модернизации оборудования и технологий, а также совместного освоения новых минеральных запасов. Из этого объёма 20 млн тонн будет производиться на собственных мощностях SNIM, а оставшиеся 25 млн тонн — через совместные предприятия с международными инвестиционными партнёрами. SNIM также установила долгосрочную цель по расширению годовой мощности до 80 млн тонн к 2045 году в рамках плана Horizon 3.

Демократическая Республика Конго (ДРК) — MIFOR (проект железорудного месторождения Гран-Эст)

26 марта 2026 года ДРК и Китай подписали Меморандум о взаимопонимании, определяющий проект MIFOR как приоритетную флагманскую инициативу. Совокупные ресурсы месторождения оцениваются в 15–20 млрд тонн при среднем содержании железа (Fe) свыше 60% — потенциальный масштаб примерно в 2,5 раза превышает гвинейское месторождение Симанду. Капитальные затраты первой фазы оцениваются в 28,9 млрд долларов США и включают строительство тяжелогрузной железной дороги и использование судоходства по реке Конго с выходом на глубоководный порт Банана на атлантическом побережье. Проектная мощность первой фазы составляет 50 млн тонн в год с долгосрочной целью масштабирования до 300 млн тонн в год. В совокупности эти проекты подчёркивают неизбежное превращение Африки в незаменимый источник поставок железной руды для мировой сталелитейной промышленности.

IV. Трансформация глобальной цепочки создания стоимости в сталелитейной отрасли: может ли Африка как центр высокосортной руды обеспечить производство DRI?

Преимущество высокосортной руды как сырья для DRI

Примечательно, что большинство действующих и планируемых железорудных проектов в Африке производят руду со средним содержанием общего железа (Fe) преимущественно выше 65% при крайне низком содержании примесей. Эта редкая высокосортная руда является идеальным сырьём для процесса прямого восстановления железа (DRI). По мере того как маршрут производства «зелёной стали» DRI — электродуговая печь (ЭДП) набирает обороты в Европе, Америке и Китае, спрос на железную руду с содержанием Fe 65% и выше будет расти экспоненциально. Это обеспечит существенную «премию за качество» крупным проектам, включая южноафриканский Kumba, гвинейский Simandou и других будущих африканских производителей. В долгосрочной перспективе ценовые ориентиры на железную руду неуклонно смещаются от традиционного индекса Platts 62% Fe, и африканские производители руды получат переговорное преимущество при продлении долгосрочных контрактов на поставку, тем самым перестраивая структуру распределения прибыли в глобальной отраслевой цепочке.

Инвестиционный портфель проектов DRI в Африке

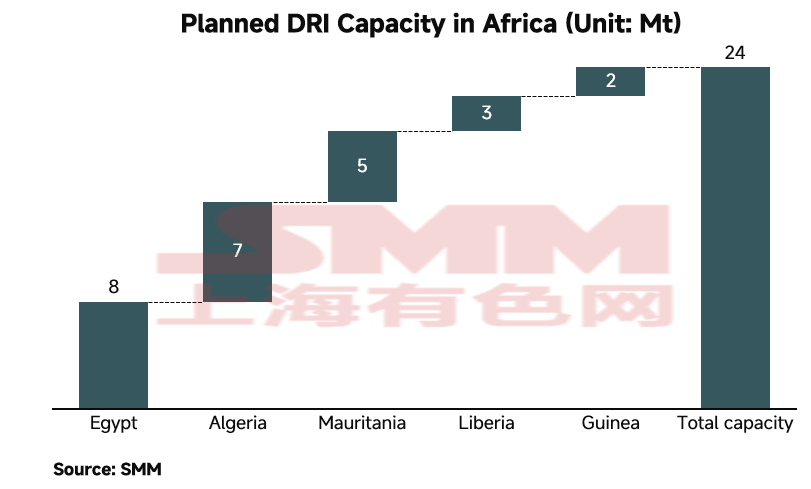

В соответствии с глобальными целями углеродной нейтральности международные инвесторы при поддержке местных правительств активно вкладывают капитал в высокотехнологичные перерабатывающие мощности, включая заводы DRI и предприятия по производству высококачественных окатышей, с целью использования богатых африканских ресурсов высокосортной железной руды и огромного потенциала возобновляемой энергии для производства DRI. По данным наблюдений SMM, к 2030 году в Африке планируется ввести около 20 млн тонн мощностей DRI. Крупнейшим единичным проектом является ливийский интегрированный комплекс DRI, совместно разрабатываемый турецким сталепроизводителем Tosyali и Ливийской национальной сталелитейной компанией, с общей проектной мощностью 8,1 млн тонн.

Декарбонизация Китая и глобальный переход к «зелёной стали»

По мере продвижения Китая к двойным углеродным целям — достижению пика выбросов углерода к 2030 году и углеродной нейтральности к 2060 году — отечественная сталелитейная отрасль переживает значительную трансформацию. Традиционный углеродоёмкий длинный маршрут «доменная печь — кислородный конвертер» (ДП-ККП) сталкивается со всё более жёсткой политикой замещения мощностей и экологическими нормами. Одновременно глобальная торговая система ускоряет введение углеродных издержек, прежде всего через Механизм пограничной углеродной корректировки ЕС (CBAM), вынуждая глобальные цепочки поставок стали ускорять переход от истоков к низкоуглеродной и в конечном счёте безуглеродной эре «зелёной стали».

В контексте этого необратимого перехода короткий маршрут DRI-ЭДП стал наиболее коммерчески жизнеспособным путём декарбонизации. Для удовлетворения стремительно растущего мирового спроса на зелёную сталь рыночные прогнозы указывают на необходимость расширения глобальных проектных мощностей по производству прямовосстановленного железа (DRI) на сотни миллионов тонн в течение 2030-х годов. Такой масштаб расширения коренным образом изменит глобальную структуру поставок стали: доля традиционного производства жидкого чугуна будет постепенно снижаться, тогда как объёмы поставок низкоуглеродного DRI будут напрямую определять конкурентоспособность крупнейших экономик на мировом рынке зелёной стали. В частности, «водородная металлургия» — использование зелёного водорода вместо природного газа и коксующегося угля в качестве восстановителя при восстановлении железной руды — широко признаётся отраслью как ключевая технология для достижения конечной цели — безуглеродного производства стали.

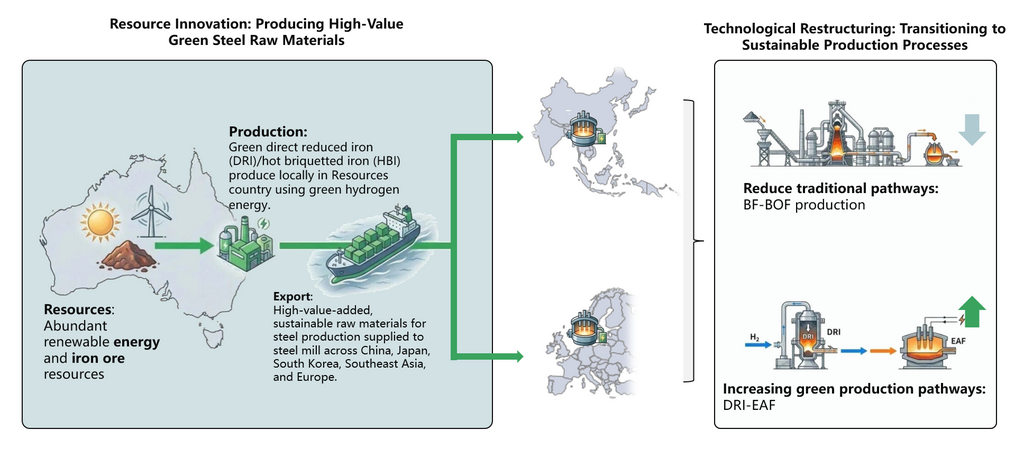

Африка как будущий центр производства «зелёного железа»

Ввод в эксплуатацию мегапроектов мирового класса по добыче высокосортной железной руды, таких как Симанду в Гвинее, позволит поставлять на мировой рынок более 100 млн тонн высокосортной железной руды в год, существенно смягчая глобальный дефицит руды, пригодной для прямого восстановления. Что ещё более важно, Северная и Западная Африка обладают мировым лидерством в потенциале солнечной и ветровой энергетики, что позволяет организовать крупномасштабное и недорогое производство зелёного водорода непосредственно на месте. Это идеальное сочетание «высокосортная руда + дешёвый зелёный водород» всё больше склоняет транснациональный капитал и крупнейших производителей стали к размещению линий по производству DRI непосредственно на африканской территории — с восстановлением железной руды до низкоуглеродного горячебрикетированного железа (HBI) на месте для последующей морской транспортировки на предприятия с электродуговыми печами в Азии и Европе. Таким образом, Африка официально переходит от исторической роли экспортёра сырья к статусу незаменимого звена в цепочке производства зелёного железа будущего.

![[SMM Чёрная металлургия] Производство нерафинированной стали и внутренние продажи в Бразилии выросли в апреле 2026 года на фоне сокращения импорта](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)

![[SMM Iron & Steel] Feralpi Stahl планирует увеличить мощность завода в Ризе до 1,3 млн тонн к 2027 году](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Iron & Steel] Экспорт тянутой проволоки из США в марте 2026 года вырос на 19,4% благодаря спросу со стороны Мексики](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)