SMM, 2 июня:

Согласно данным SMM, производство рафинированного цинка в Китае в мае 2026 года снизилось на 0,41% м/м и выросло более чем на 5,8% г/г. Совокупное производство на заводах с января по май выросло почти на 5,8% г/г, что выше ожиданий. В мае на отечественных заводах наблюдался рост производства, превышающий ожидания. Помимо планового техобслуживания на заводах в Гуанси, Шэньси и Юньнани, внеплановые ремонтные работы на заводах в Хэнани, Хунани и Юньнани также привели к некоторому снижению выпуска. В то же время восстановление после техобслуживания и наращивание производства на заводах во Внутренней Монголии, Ганьсу, Синьцзяне, Сычуани, Юньнани и Хубэе обеспечили основной прирост выпуска. По оценкам SMM, производство рафинированного цинка в Китае в июне 2026 года, как ожидается, снизится почти на 1,5% м/м и вырастет более чем на 2% г/г. Совокупное производство на заводах с января по июнь, как ожидается, достигнет 3,881 млн тонн, что на 4,36% выше г/г. Снижение производства в июне в основном обусловлено техобслуживанием на заводах в Хунани, Внутренней Монголии, Гуанси, Ганьсу, Хэнани и Ляонине, тогда как рост выпуска сосредоточен преимущественно на восстановлении после техобслуживания и наращивании производства на заводах в Синьцзяне, Хэнани, Ганьсу, Шэньси и Гуанси.

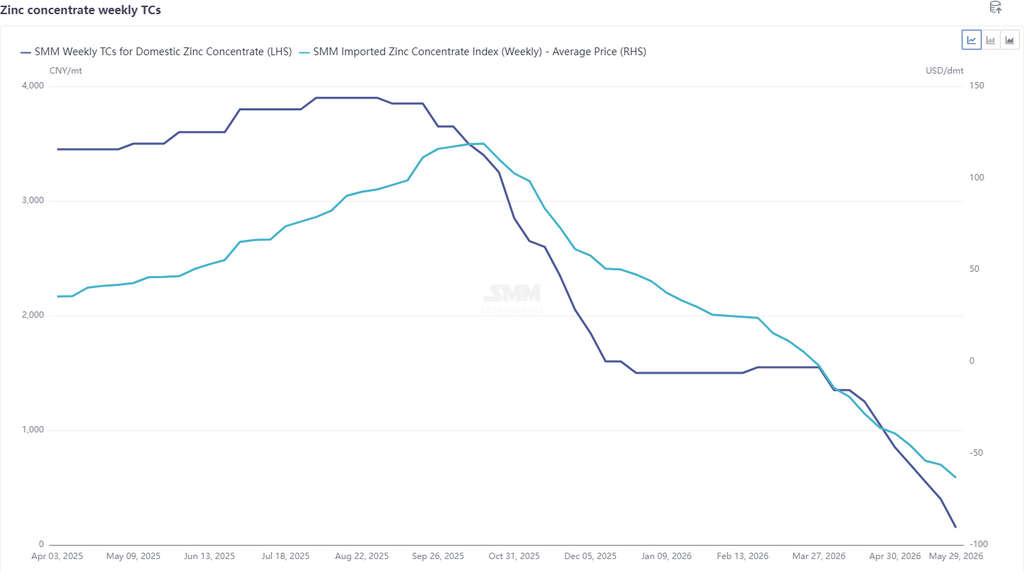

В целом, благодаря высоким ценам на серную кислоту и малые металлы, обеспечивающим определённую доходность, некоторые заводы отложили техобслуживание, и производство в мае превысило ожидания. Производство цинка в июне продолжало пересматриваться в сторону понижения, однако масштаб сокращений в основном обусловлен плановыми корректировками техобслуживания. Что касается текущих TC, в последнее время TC ускорили снижение: импортные TC вновь упали до $63,44/сухую метрическую тонну, а внутренние еженедельные TC опустились до исторического минимума в 150 юаней/тонну (в пересчёте на металл). При низких TC заводы в основном опирались на прибыль от серной кислоты и побочных продуктов, а некоторые предприятия с низким уровнем комплексного извлечения уже несли убытки. При этом в условиях низких TC заводы преимущественно закупали высокосортную руду в качестве сырья, а запасы сырья в днях вновь сократились. В сочетании с ещё не полностью восстановленными поставками руды с Ближнего Востока и ограничениями поставок с кубинских рудников давление на заводы в части сырья вновь усилилось.

В перспективе, с точки зрения рентабельности, высокие цены на серную кислоту и малые металлы обеспечивали поддержку, однако совокупная маржа доходов заводов оставалась минимальной. Тем не менее, по мере вступления южного Китая в сезон дождей ожидается снижение цен на электроэнергию, что в определённой степени сократит производственные затраты предприятий. В краткосрочной перспективе производство на заводах, как ожидается, останется на высоком уровне, но соответственно вырастет и спрос на руду. На фоне низких запасов сырья в днях растут ожидания снижения TC, что напрямую сжимает прибыль заводов. Совокупная доходность перейдёт в убыточную зону, и при сохранении убытков вероятность проведения техобслуживания и сокращения производства на заводах возрастёт.

![Сохраняются опасения на стороне предложения, центр котировок цинка на SHFE смещается вверх [Краткий обзор фьючерсов на цинк от SMM]](https://imgqn.smm.cn/usercenter/ipTIN20251217171755.jpg)