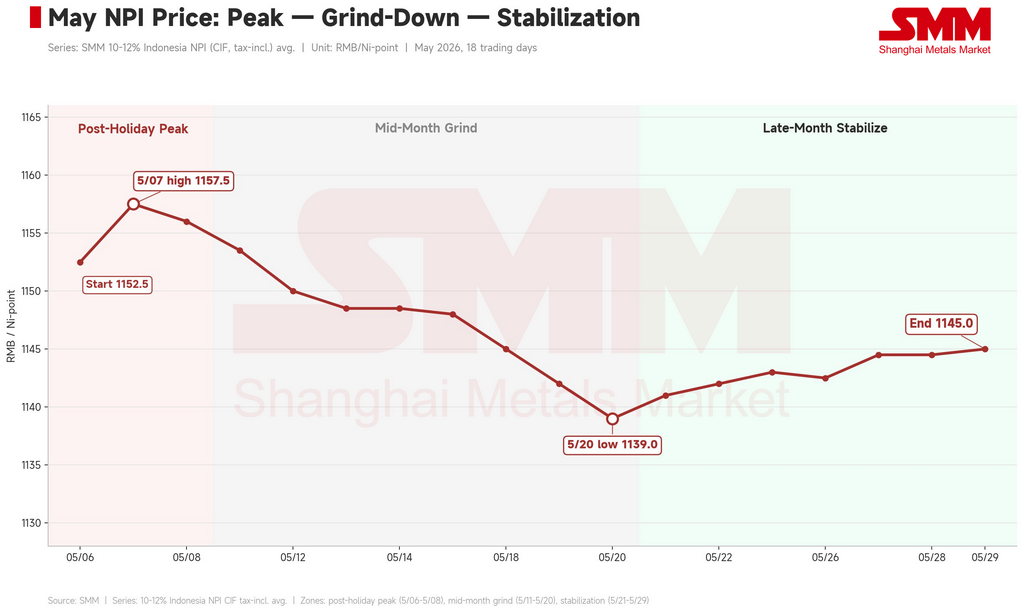

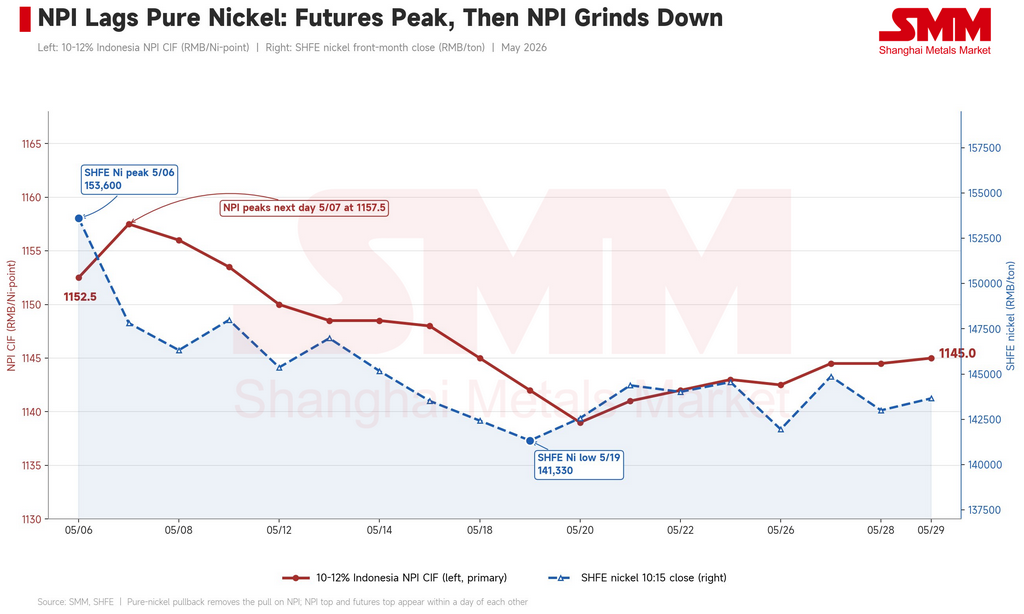

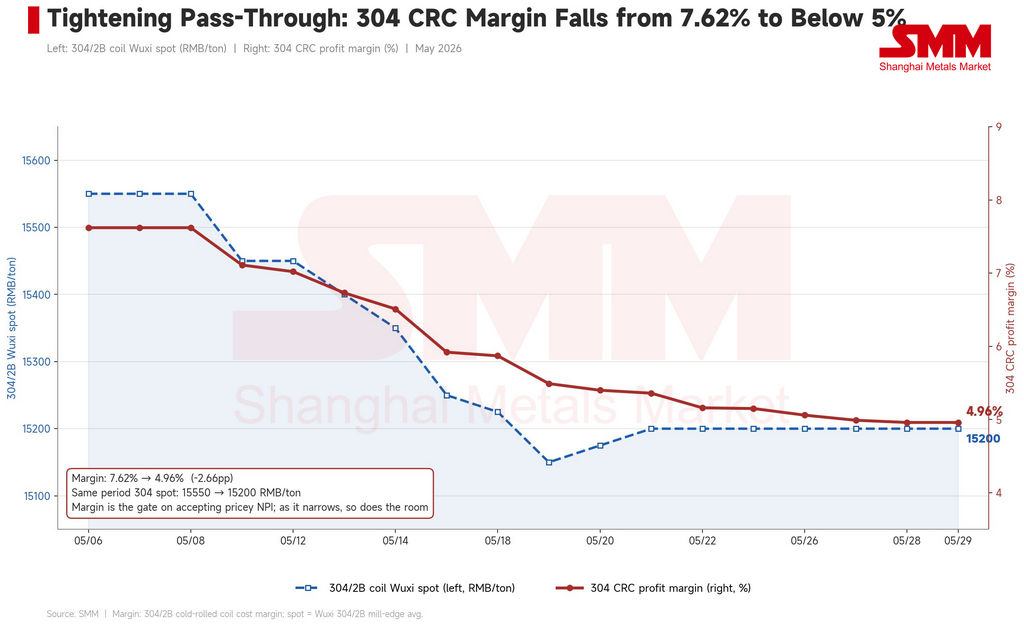

В преддверии майских праздников в Китае китайские заводы по производству нержавеющей стали пополнили запасы по цене около 1 130 юаней за никелевую единицу (≈ $165). Когда рынок возобновил работу, он попытался продолжить ралли конца апреля: цена CIF Китай на индонезийский высокосортный никелевый чугун (NPI) с содержанием никеля 10–12% открылась на уровне 1 152,5 юаня за никелевую единицу (≈ $168) 6 мая и достигла месячного максимума в 1 157,5 юаня (≈ $169) на следующий день. Контракт на никель на Шанхайской фьючерсной бирже (SHFE) синхронно вырос до 153 600 юаней/т (≈ $22 420), а маржа по холоднокатаной стали марки 304 была доведена до 7,62%. Все три показателя достигли пика одновременно — и это стало потолком месяца.

Далее высокосортный NPI неуклонно снижался до месячного минимума в 1 139 юаней за никелевую единицу (≈ $166) 20 мая, стабилизировавшись лишь на уровне 1 145 юаней (≈ $167) в последнюю неделю на фоне политических сигналов и ожиданий сокращения производства. За полный месяц цена CIF на индонезийский NPI с содержанием 10–12% снизилась с 1 152,5 до 1 145 юаней — по сути, частично отыграв скачок конца апреля и затем перейдя в боковое движение.

(Для читателей за пределами Китая: NPI котируется в «никелевых единицах» — юанях за один процентный пункт содержания никеля на метрическую тонну. Таким образом, цена за тонну для марки 10–12% примерно в одиннадцать раз превышает котируемую цифру. NPI — это низкосортный ферроникелевый сплав, производимый из латеритной руды, главным образом в Китае и Индонезии, и потребляемый почти исключительно заводами по производству нержавеющей стали. SMM — Shanghai Metals Market, основной китайский поставщик ценовых оценок и аналитики по сырьевым товарам.)

Снижение не было линейным. Это была эстафета трёх разных сюжетов: недельная спекулятивная вспышка, обусловленная фьючерсным рынком рафинированного никеля, тройное сжатие в середине месяца и противостояние в конце месяца, поддержанное событиями на стороне предложения в Индонезии. Что ещё важнее, май развернул апрельский тезис в обратную сторону: затратная сторона заметно ужесточилась, однако цена не смогла последовать за ней.

Первая неделя: вспышка на рынке рафинированного никеля, угасшая почти мгновенно

В начале мая ситуация на поверхности выглядела сильной. Продавцы подняли оферты до 1 170–1 200 юаней за никелевую единицу (≈ $171–175), а ведущие плавильные заводы утверждали, что NPI по 1 200 юаней оправдан, поскольку нержавеющая сталь выросла до 15 700 юаней/т (≈ $2 290). Несколько сотен тонн действительно были проданы по 1 200 юаней.

Однако эти высокие цены не выдерживают проверки. Как отметил один трейдер, сделки по 1 200 юаней в основном заключались хеджирующими продавцами, ликвидировавшими позиции — опасаясь, что цены на никель достигли пика, они распродавали запасы, пока могли, продавая преимущественно трейдерам-посредникам и небольшим заводам. Иными словами, по 1 200 юаней покупал не реальный спрос — это были хеджевые позиции, фиксирующие прибыль вблизи вершины.

Настоящий сигнал подавал рынок рафинированного никеля. После пика на уровне 153 600 юаней/т 6 мая контракт на никель на SHFE упал до 147 800 юаней/т (≈ $21 580) уже на следующий день, а никель на LME развернулся вниз от максимума $19 770/т. Настроения «догнать ралли» угасли в тот же день. Цена CIF на индонезийскую руду 10–12% достигла максимума 1 157,5 юаня 7 мая — в том же окне, что и пик на никелевой бирже. Всплеск первой недели был затухающим отблеском апрельского ралли, возглавляемого никелем, доведённого до крайности в праздничном окне, с уже сформировавшейся вершиной.

Середина месяца: тройное давление со стороны фьючерсов, нержавеющей стали и лома

11–20 мая стало основным нисходящим этапом месяца: цена CIF на индонезийскую руду 10–12% снизилась с 1 153,5 юаня (≈ $168) до 1 139 юаней (≈ $166). Причина была не одна — три фактора развернулись одновременно.

Во-первых, рынок рафинированного никеля продолжал падать. Контракт на никель на SHFE снизился с 148 000 юаней/т 11 мая до минимума 141 300 юаней/т (≈ $20 630) 19 мая, потеряв около 8%. NPI торгуется вслед за рафинированным никелем, поэтому, как только биржа ослабла, поддержка для NPI исчезла — большинство трейдеров объясняли недельное снижение просто падением фьючерсов.

Во-вторых, нержавеющая сталь ослабла, а маржа заводов сжалась. Спотовая цена на 304/2B в Уси упала с 15 550 юаней/т (≈ $2 270) в начале месяца до 15 200 юаней (≈ $2 220), а контракт на нержавеющую сталь на SHFE снизился с 15 710 до минимума 14 555 юаней/т (≈ $2 125) 19 мая. Ключевой механизм — маржа: маржа холоднокатаной 304 сжалась с послепраздничных 7,62% до 5,40% к 20 мая. Маржа — это главный клапан, определяющий, могут ли заводы поглощать дорогое сырьё, — по мере её сужения сужалось и пространство для повышения закупочных цен на NPI. Несколько заводов неоднократно указывали на слабые продажи нержавеющей стали и вялые отгрузки рулонов, заявляя, что просто не могут принять высокие цены.

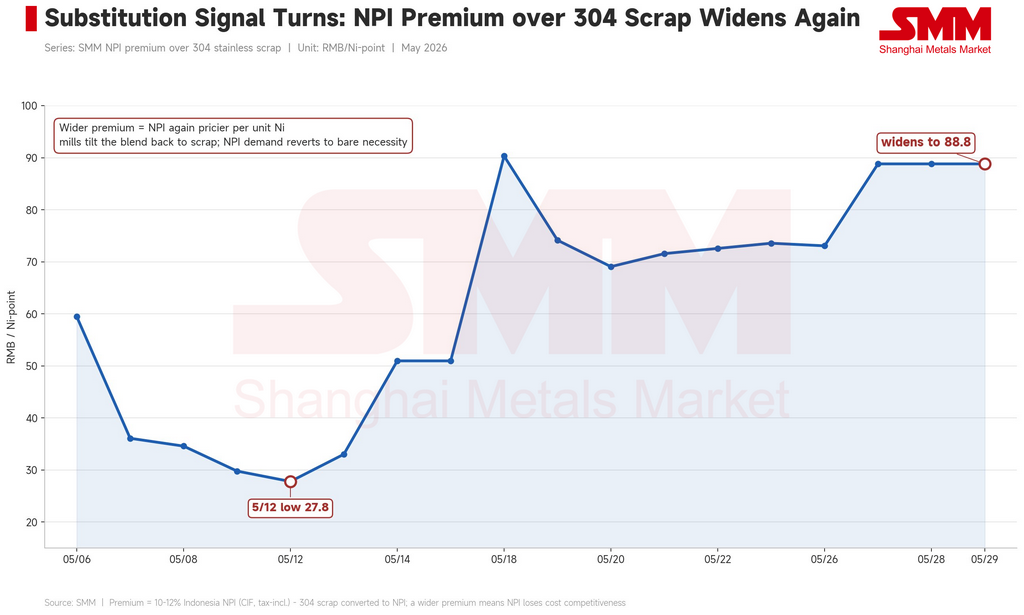

Третий — и наиболее показательный — фактор: паритет лома развернулся. Апрельский рост произошёл потому, что премия NPI над ломом нержавеющей стали сжалась, устранив преимущество лома как заменителя и вернув заводы от лома к NPI. В мае произошло ровно обратное. Цены на лом снизились вслед за рафинированным никелем; подразумеваемая рынком стоимость никелевой единицы в ломе упала с 1 132 юаней (≈ $165) в начале месяца до 1 128 юаней (≈ $165) к 19 мая, причём в какой-то момент лом дополнительно подешевел на 200 юаней/т (≈ $29). Премия высокосортного NPI над ломом нержавеющей стали марки 304 резко расширилась с месячного минимума в 27,8 юаня/никелевую единицу (≈ $4) 12 мая до 88,84 юаня (≈ $13) к концу месяца. Расширение премии означает, что NPI вновь стал более дорогим источником эквивалентных никелевых единиц — поэтому заводы естественным образом сместили структуру закупок в сторону лома, сократив закупки NPI до минимально необходимого уровня.

Если рассмотреть все три фактора вместе, примечательно в середине мая не то, как они давили на цены, а то, что это происходило на фоне одновременного укрепления затратной стороны в Индонезии. За тот же период цена CIF Индонезия на латеритную руду 1,5% для внутренней торговли выросла с $70,55 до $73,80 за влажную метрическую тонну, индонезийский индекс NPI FOB держался устойчиво или укреплялся, а маржа выплавки NPI даже перешла из отрицательной в положительную зону. Поддержка со стороны затрат присутствовала всё это время — но оставалась заперта в офертах продавцов и психологических уровнях поддержки, так и не воплотившись в сделках. В этом суть ценообразования NPI: рост затрат транслируется в цену лишь тогда, когда структура затрат нижестоящего передела и фьючерсная площадка действуют синхронно. Одни лишь затраты не способны удержать рост.

Последняя неделя: поддержка со стороны предложения формирует дно, но нержавеющая сталь ограничивает потолок

После 21 мая снижение прекратилось: цены стабилизировались и начали понемногу расти в диапазоне 1 139–1 145 юаней/никелевую единицу. Две новые переменные со стороны предложения сформировали дно.

Первая — экспортная политика Индонезии и политика единого ценообразования. Внимание рынка явно сместилось к направлению индонезийской политики; продавцы повсеместно указывали на дестабилизирующий эффект, рассуждая, что если единое государственное ценообразование Джакарты действительно вступит в силу, розничное спотовое предложение заметно сократится, ограничивая потенциал снижения. Один трейдер даже повысил оферты на 20 юаней/никелевую единицу (≈ $3) в тот же день на фоне политических новостей. Тем не менее большинство сомневается в реализации: преобладает мнение, что формальное внедрение произойдёт не ранее III квартала или даже конца года, а переходный период сопряжён со значительной неопределённостью.

Вторая — ожидания переключения производства и сокращения выпуска. Крупный индонезийский производитель сигнализировал о намерении с июня перевести часть линий NPI на выпуск высокосортного никелевого штейна; в сочетании с сокращением выпуска на интегрированном проекте из-за ограничений по электроэнергии и высокими запасами у другого крупного производителя, сдвинувшего часть контрактов на июльскую поставку, рынок сформировал достаточно устойчивое ожидание сокращения поступлений NPI в Китай.

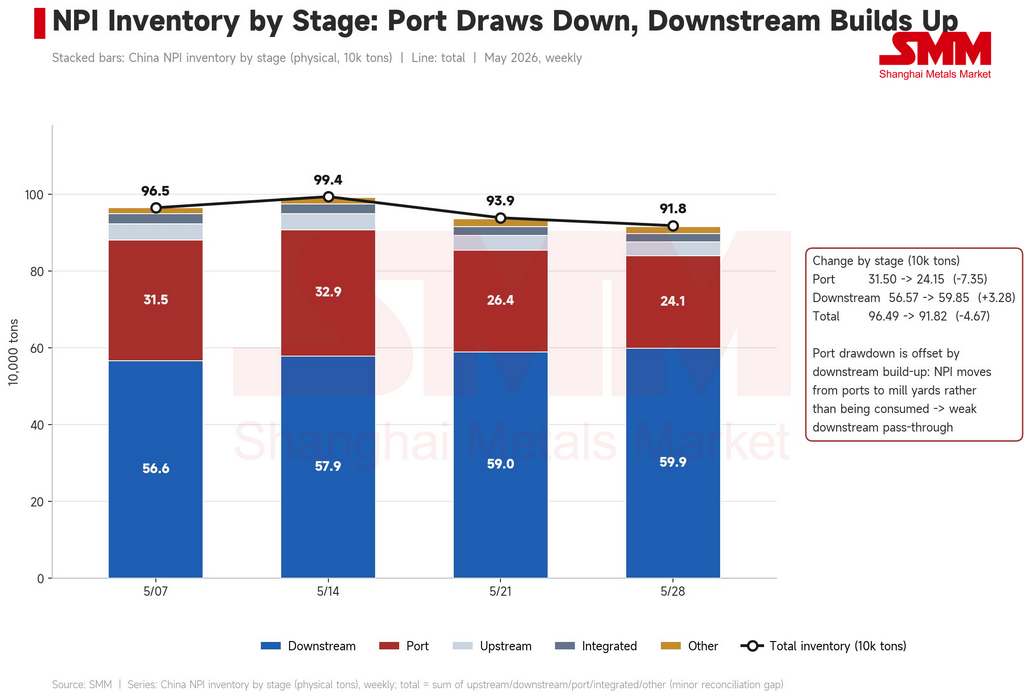

Однако картина запасов читается корректно лишь при разбивке по стадиям. Портовые запасы резко снизились с 315 000 т в начале месяца до 241 500 т к концу — что само по себе выглядит как улучшение спроса. Однако за тот же период запасы NPI на заводах нижестоящего передела фактически выросли с 566 000 т до 599 000 т, так что совокупные запасы лишь незначительно снизились — с 965 000 т до 918 000 т. Иными словами, сокращение портовых запасов в основном представляло собой перемещение NPI из портов на заводы, а не его потребление. На фоне сокращения выпуска нержавеющей стали и замещения ломом NPI всё больше накапливается на заводском этапе. Если смотреть только на портовые данные, спрос переоценивается; при рассмотрении всех стадий вместе потребление нижестоящего передела фактически остаётся слабым.

Эти позитивные факторы со стороны предложения могли сформировать дно, но не рост — и причина, опять же, в нержавеющей стали. Консенсус на конец месяца констатировал прямо: ожидание дефицита предложения сформировалось, но цены не могут расти, поскольку нержавеющая сталь не выросла синхронно и не способна поддержать более высокую стоимость сырья. Некоторые заводы высказались ещё жёстче — при текущих ценах производство стали уже убыточно, а продажи готовой продукции слабы. Маржа по марке 304 продолжала сжиматься, опустившись на той неделе до 4,96%, ещё больше сужая возможности абсорбции. Ценообразование вернулось к формату премии над средней ценой: премии по сделкам на конец месяца для материала с содержанием 11% в целом снизились до 3–7 юаней/никелевую единицу (≈ $0,4–1,0), что значительно ниже 10 юаней (≈ $1,5) в середине месяца. Сторона предложения удерживала дно; сторона спроса ограничивала потолок; цена могла лишь стоять на месте на повышенных уровнях.

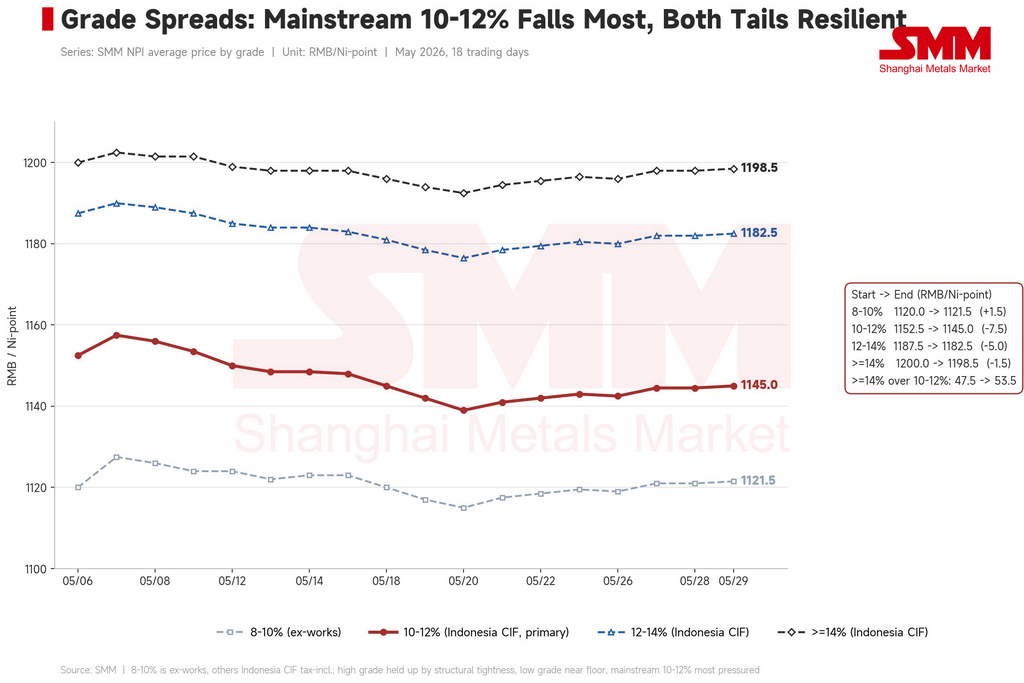

Спреды между марками: основной сегмент 10–12% упал сильнее всего, оба края устояли

Если сравнить данные на начало и конец месяца по маркам, линия разграничения отличается от апрельской. Цена франко-завод для 8–10% незначительно выросла с 1 120 до 1 121,5 юаня/никелевую единицу (≈ $164) — фактически без изменений; индонезийская CIF-цена для 10–12% снизилась на 7,5 юаня — максимальное падение среди всех марок; 12–14% снизилась на 5 юаней; а ≥14% — лишь на 1,5 юаня. Наиболее пострадавшей маркой оказался основной сегмент 10–12%, тогда как оба крайних сегмента — высокий и низкий — держались сравнительно хорошо.

Устойчивость крайних сегментов объясняется разными причинами. Верхний сегмент поддерживался структурным дефицитом: материал с содержанием выше 12% оставался в дефиците весь месяц, несколько участников рынка отмечали меньшее количество оферт и наличие лишь одного-двух держателей запасов. Один трейдер отметил, что каждые дополнительные 0,5% содержания никеля дают разницу в цене порядка 5–10 юаней/никелевую единицу (≈ $0,7–1,5), причём чем выше марка, тем эффект выраженнее. Это напрямую отражается в структуре премий: премия ≥14% над 10–12% расширилась с 47,5 юаня/никелевую единицу (≈ $7) в начале месяца до 53,5 юаня (≈ $8) к концу, а премия 12–14% незначительно выросла с 35 юаней (≈ $5) до 37,5 юаня (≈ $5,5). Нижний сегмент 8–10% — иная ситуация: уже находясь на минимальных уровнях, материал 9–10% с трудом продавался даже вблизи 1 100 юаней/никелевую единицу (≈ $161), не оставляя пространства для дальнейшего падения, и просто держался на дне.

Оказавшись посередине, основной сегмент 10–12% принял на себя наибольшее давление: у него нет ни защиты дефицитом высоких марок, ни дна низких марок, поэтому удары от падающей фьючерсной площадки и замещения ломом сконцентрировались именно на этом транше. Движущей силой расширения спредов между марками в мае стало увеличение премии высоких марок — а не апрельское широкое расхождение между низкосортным отечественным материалом и индонезийской CIF-ценой.

Что отслеживать в июне: направление по-прежнему определяется двумя внешними переменными — нержавеющей сталью и рафинированным никелем

Индонезийский нарратив — единое ценообразование, переключение на высокосортный штейн, сокращение выпуска — продолжит развиваться и действительно формирует маржинальную поддержку со стороны предложения. Однако направление в июне определят три внешние переменные.

Первая и наиболее чувствительная — смогут ли цены на нержавеющую сталь и маржа заводов прекратить падение. Маржа по холоднокатаной 304 уже сжалась с 7,62% в начале месяца до менее 5%, спот на 304 снизился с 15 550 до 15 200 юаней/т, прогноз SMM по выпуску серии 300 в Китае и Индонезии в мае в объёме 1,795 млн т реализовался (уже на 120 000 т меньше месяц к месяцу по сравнению с апрелем), а запасы серии 300 незначительно выросли до 608 300 т к концу месяца. Если нержавеющая сталь продолжит слабеть и маржа сожмётся ещё сильнее в июне, способность заводов абсорбировать дорогой NPI продолжит снижаться. Эта переменная влияет на стабилизацию и восстановление цен гораздо непосредственнее, чем любой отдельный индонезийский заголовок.

Вторая — стоимость NPI относительно лома. Премия на конец месяца расширилась почти до 89 юаней/никелевую единицу (≈ $13), и ценовое преимущество лома вновь заявило о себе. Пока потоки лома не сократятся дополнительно, заводы будут удерживать или повышать долю лома, оставляя поддержку спроса на NPI слабой.

Третья — фьючерсная площадка рафинированного никеля. Контракт на никель на SHFE стабилизировался на уровне 143 000–145 000 юаней/т (≈ $20 880–21 170) к концу месяца. NPI торгуется с отставанием от рафинированного никеля; если площадка удержит этот диапазон, это поддержит дно NPI — если снова упадёт, NPI быстро потеряет опору.

В базовом сценарии высокосортный NPI в июне, скорее всего, будет торговаться в высоком, но мягком диапазоне 1 130–1 160 юаней/никелевую единицу (≈ $165–169). Поддержка снизу обеспечивается сокращением предложения, подразумеваемым переключением производства, урезанием выпуска и политикой, а также структурным дефицитом высоких марок; потолок задаётся продолжающимся сжатием маржи нержавеющей стали и возобновившимся преимуществом лома. Риск роста — резонанс восстановления фьючерсов и спота на нержавеющую сталь, более быстрая, чем ожидалось, реализация индонезийской политики и фактическое осуществление переключения на штейн. Риск снижения — резонанс дальнейшего ослабления нержавеющей стали, отката рафинированного никеля и ещё более широкого преимущества замещения ломом.

Заключение

Небольшое снижение высокосортного NPI в мае с 1 152,5 до 1 145 юаней/никелевую единицу выглядит незначительным, но оно подтвердило апрельский тезис в обратном направлении. В апреле две внешние переменные — фьючерсная площадка рафинированного никеля и маржа нержавеющей стали — сработали одновременно, подтянув цену с 1 087 до 1 138 юаней/никелевую единицу (≈ $159–166). В мае обе ослабли разом: никелевая площадка взлетела и развернулась, маржа по 304 упала с 7,62% до менее 5%, а цена застряла на повышенных уровнях, отдала часть роста и стабилизировалась.

И всё это происходило на фоне того, что затратная и предложенческая сторона Индонезии не только не ослабла, но, напротив, ужесточилась: цены на руду выросли в середине месяца, маржа выплавки стала положительной, накапливались переключение производства, сокращение выпуска и единое ценообразование. Именно в этом суть. Изменения затрат в Индонезии, качество руды и цены на вспомогательные материалы — необходимое условие для центра тяжести ценообразования NPI, но далеко не достаточное. Какой бы жёсткой ни становилась затратная сторона, если фьючерсная площадка рафинированного никеля не содействует, а маржа нержавеющей стали не оставляет пространства для абсорбции, цены всё равно не могут расти — и даже могут отступить.

Такова структурная характеристика промежуточного продукта, производственные мощности которого сконцентрированы в Индонезии, а ценовая власть распределена по Китаю: он растёт лишь тогда, когда нижестоящий передел это позволяет, и падает, когда нижестоящий передел решает. Направление в июне по-прежнему сводится к наблюдению за двумя переменными — маржой нержавеющей стали и фьючерсной площадкой рафинированного никеля, — а не за очередным заголовком из Индонезии.

![[SMM Обзор рынка никеля в середине дня] Цены на никель немного снизились 1 июня, производственный PMI Китая в мае составил 50,0%](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)

![[Ежедневный обзор NPI] Неопределённость в политике усилилась, на рынке преобладали выжидательные настроения](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)