Новости SMM от 1 июня:

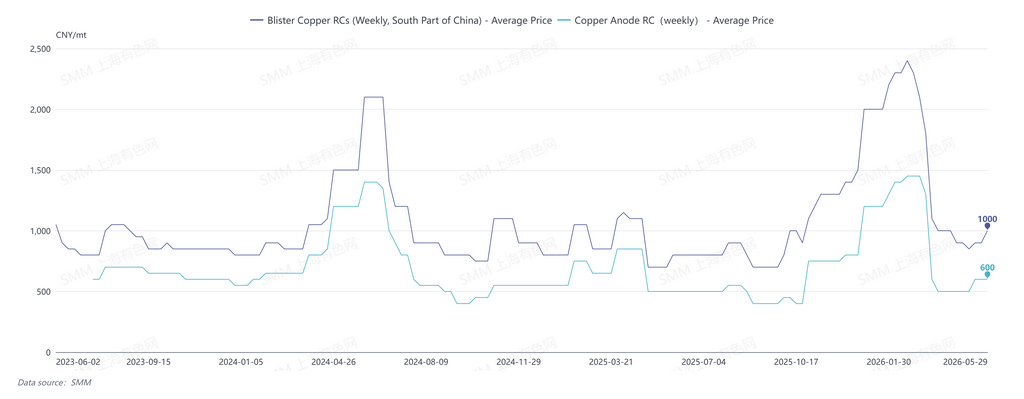

29 мая котировки месячных RC на черновую медь в южном Китае по данным SMM составили 800–1 000 юаней/т, в среднем 900 юаней/т, что на 50 юаней/т ниже по сравнению с предыдущим месяцем.

В мае рынок черновой медь оставался в целом напряжённым, RC на черновую медь сохраняли стабильную тенденцию. Хотя смещение центра цен на медь вверх и расширение ценового спреда между первичным металлом и ломом несколько ослабили давление на сырьё для черновой меди и медных анодов из вторичного сырья, основным фактором нарушения предложения стало ужесточение политики в отношении вторичной меди. С одной стороны, усилился контроль за отраслевыми счетами-фактурами; с другой — сократилась политическая и финансовая поддержка, что непосредственно привело к дефициту сырья с НДС, усилению выжидательных настроений среди производителей и снижению производственной активности.

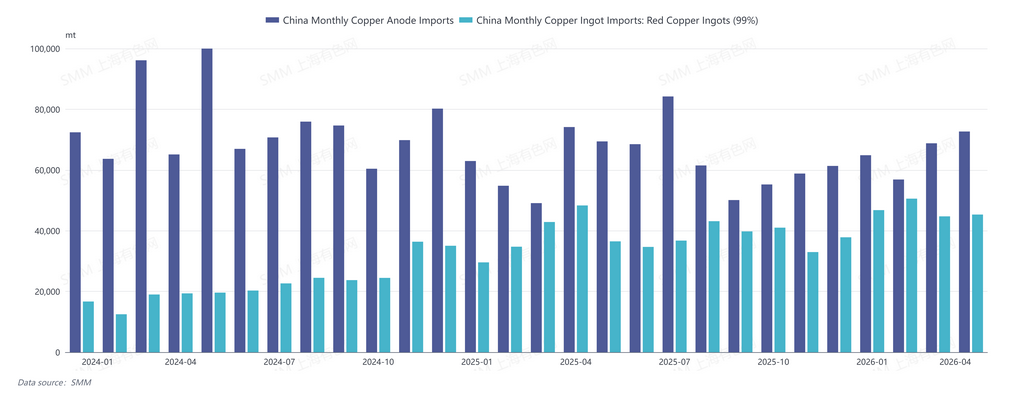

В апреле 2026 года Китай импортировал 72 700 т медных анодов (код HS: 74020000), что на 5,64% больше по сравнению с предыдущим месяцем и на 2,10% меньше в годовом исчислении. Совокупный импорт медных анодов с января по апрель 2026 года составил 263 200 т, увеличившись на 7,54% в годовом исчислении. В апреле Китай импортировал 45 300 т медных слитков (красная/голая медь) (код HS: 74031900), что на 1% больше по сравнению с предыдущим месяцем и на 6% меньше в годовом исчислении. Совокупный импорт медных слитков (красная/голая медь) с января по апрель 2026 года составил 187 400 т, увеличившись на 20% в годовом исчислении.

Импорт медных анодов в Китай в апреле вырос по сравнению с предыдущим месяцем, но снизился в годовом исчислении. В частности, рост импорта в апреле был обеспечен главным образом поставками из ДРК, поскольку медные аноды с местного медеплавильного завода Kamoa (годовая мощность по черновой меди 500 000 т) поступали в порты концентрированными партиями после выхода на полную мощность. В то же время импорт из Чили заметно сократился. По мере роста внутреннего спроса на импортные медные аноды ожидается, что импорт медных анодов во II квартале останется на внутригодовых максимумах. Кроме того, медеплавильный завод по производству анодов в Замбии проходил техническое обслуживание с начала мая до конца июня, поэтому ожидается некоторое снижение импорта медных анодов в Китай в III квартале.

29 мая котировки недельных RC на черновую медь в южном Китае по данным SMM составили 900–1 100 юаней/т, в среднем 1 000 юаней/т, что на 100 юаней/т выше по сравнению с предыдущей неделей; недельные RC на медные аноды составили 500–700 юаней/т, в среднем 600 юаней/т, без изменений по сравнению с предыдущей неделей.

SMM ожидает, что рынок черновой меди останется напряжённым в июне 2026 года, а RC в Китае вряд ли будут значительно колебаться, поскольку базовая логика остаётся аналогичной маю. Со стороны предложения, импортные медные аноды в июне по-прежнему имеют потенциал для дополнительного роста, а колебания цен на медь на высоких уровнях способствуют увеличению предложения медного лома. Однако политический фактор остаётся ключевой дестабилизирующей переменной, а основные производственные центры черновой меди и медных анодов из вторичного сырья — провинции Цзянси, Аньхой и другие — по-прежнему сталкиваются с расхождением между сырьём с НДС и без НДС. Кроме того, в конце мая был введён в эксплуатацию рафинировочный мощности поставщика медных анодов из рудного сырья, что дополнительно сжимает оборотное предложение на рынке.

Со стороны спроса, плавильные заводы будут находиться на техническом обслуживании с июня по август. В сочетании с дальнейшим снижением TC на медный концентрат и краткосрочным достижением пика прибыли от побочных продуктов, таких как серная кислота, жёсткий спрос на черновую медь и медные аноды остаётся устойчивым.

В целом ожидается, что рынок черновой меди в Китае в июне продолжит тенденцию мая с ограниченным пространством для колебаний RC. Дальнейшее направление рынка будет зависеть главным образом от политики в отношении вторичной меди и динамики цен на медь.

![Социальные запасы меди в основных регионах Китая без изменений за неделю [Еженедельные данные SMM]](https://imgqn.smm.cn/usercenter/GfvuY20251217171708.jpg)

![Восстановление спроса в начале месяца не смогло преодолеть давление высоких цен: спотовые премии на медь в Шанхае сначала выросли, затем снизились [SMM Шанхайская спотовая медь]](https://imgqn.smm.cn/usercenter/HhNHP20251217171708.jpg)