SMM, 29 мая:

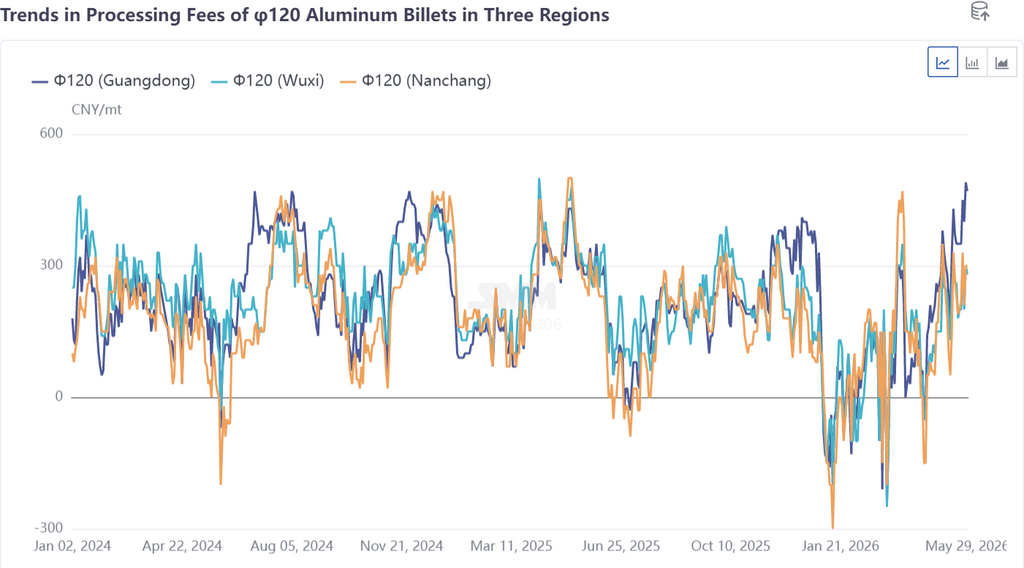

С конца апреля стоимость обработки алюминиевых заготовок в трёх основных регионах потребления Китая продемонстрировала сильный отскок, лидером которого стал юг Китая. Алюминиевая заготовка φ120 (Гуандун) достигла квартального минимума Q2 по отрицательной стоимости обработки на уровне -40 юаней/т 16 апреля, затем быстро выросла, приблизившись к отметке 500 юаней/т к концу мая, и достигла нового годового максимума в 490 юаней/т 28 мая. По мнению SMM, этому способствовали три основные причины:

1. Откат цен на алюминий и фактор спреда Шанхай — Гуандун: С середины-конца апреля спотовые цены на алюминий в трёх основных регионах потребления резко снизились более чем на 1 000 юаней/т, что способствовало повышению закупочной активности нижестоящих потребителей. Ценовой спред между восточным и южным Китаем оставался высоким — по состоянию на 29 мая спред Шанхай — Гуандун составлял 150 юаней/т. Готовность отгружать алюминиевые заготовки из северного Китая на юг для продажи была недостаточной, что вызвало дисбаланс межрегиональных грузопотоков.

2. Факторы нарушения предложения: В последнее время, со стороны предложения, в связи с дальнейшим регулированием Китаем эксплуатации алюминиевых мощностей, в некоторых регионах — особенно на юго-западе Китая — наблюдался дефицит жидкого алюминия, что вынудило ряд заводов по производству заготовок пассивно сокращать производство, несмотря на высокую стоимость обработки. В то же время слабая динамика стоимости обработки алюминиевых заготовок с первого квартала вызвала опасения относительно рентабельности предприятий по производству заготовок. Некоторые региональные заводы снизили эффективность производства и заблаговременно спланировали маржинальное сокращение выпуска за счёт обслуживания производственных линий, ремонта оборудования, переключения на другую продукцию и сокращения сырья. В конце мая некоторые предприятия по-прежнему планировали провести краткосрочные остановки производства для планового обслуживания.

3. Умеренное восстановление спроса: За прошедшую неделю коэффициент загрузки мощностей в отрасли алюминиевой экструзии Китая составил 57,6%, увеличившись на 0,2 п.п. по сравнению с предыдущей неделей, продолжая тенденцию умеренного восстановления. В сегменте архитектурной экструзии некоторые предприятия организовали производство на основе имеющихся заказов по крупным инженерным проектам, что обеспечило поддержку общему уровню загрузки. Предприятия в регионе Шаньдун сообщили, что с устойчивым повышением температуры в последнее время северный Китай вступил в строительный сезон, что стимулировало конечный спрос в сегментах ремонта жилья, замены дверей и окон и других направлениях. В сфере промышленной экструзии недавнее поэтапное снижение цен на алюминий повысило готовность нижестоящих потребителей к закупкам, стимулируя рост заказов и повышение загрузки мощностей. Кроме того, предприятия по производству рам для фотоэлектрических панелей в провинции Хэбэй сообщили, что часть заказов на поставку должна быть выполнена в начале июня, при этом на текущей неделе производственные графики увеличились, что способствовало росту загрузки мощностей. В целом, несмотря на сохраняющуюся слабость восстановления рынка недвижимости, крупные инженерные заказы в портфеле обеспечивают преимущества по объёмам с более длительными сроками поставки, оказывая стабильную поддержку текущей загрузке мощностей. В сочетании с ростом температур, стимулирующим потребление в сегменте ремонта жилья и производства дверей/окон, ожидается продолжение восстановления загрузки мощностей в архитектурной экструзии при стабильном базовом спросе со стороны нижестоящих потребителей на юге Китая. Фундаментальные показатели промышленной экструзии демонстрируют высокую устойчивость при стабильном базовом спросе со стороны обрабатывающей промышленности, однако следует проявлять осторожность в отношении последующих колебаний цен на алюминий, которые могут подавить закупочные настроения нижестоящих потребителей. Ожидается, что загрузка мощностей в алюминиевой экструзии продолжит восходящую тенденцию на следующей неделе.

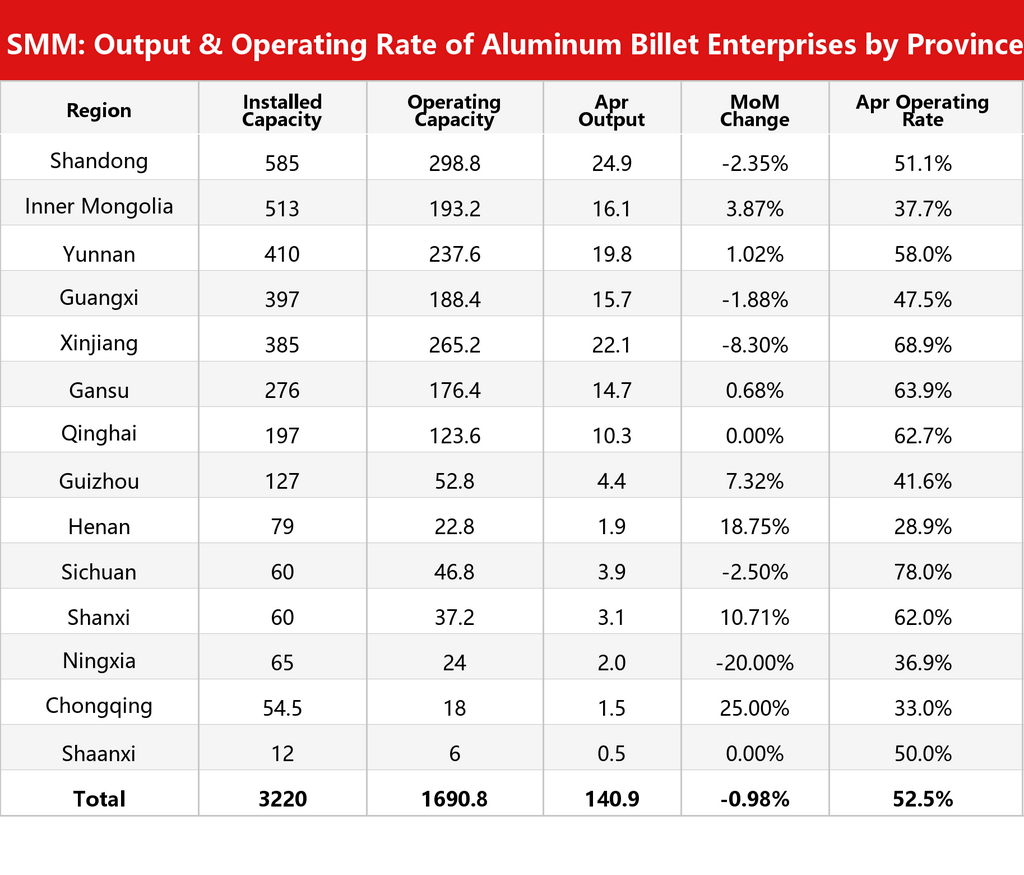

Обзор предложения первичных алюминиевых заготовок в Китае за апрель–май: недостаточная динамика производства на предприятиях, восстановление загрузки мощностей ниже ожиданий

В апреле загрузка мощностей по производству алюминиевых заготовок незначительно снизилась на 0,7 п.п. м/м до 52,5%, что на 3,6 п.п. ниже г/г. В апреле сектор алюминиевых заготовок Китая в целом сохранял стабильную работу, однако показатели оказались несколько ниже ожиданий предыдущего месяца и по-прежнему уступали пиковым уровням аналогичного периода прошлых лет, при этом усиливающаяся ценовая конкуренция остаётся серьёзным вызовом. По мере завершения периода активного выполнения экспортных заказов на фотоэлектрические и аккумуляторные панели объём заказов на промышленные заготовки сократился. В сочетании с возобновившимся снижением стоимости переработки алюминиевых заготовок в первой половине апреля ряд средних и крупных предприятий по производству алюминиевых заготовок провели упреждающее сокращение производства. Структурный дисбаланс спроса и предложения продолжал усиливаться при сохраняющемся высоком сопротивлении отгрузкам в отрасли. Между тем конкуренция в сфере стоимости переработки алюминиевых заготовок становилась всё более ожесточённой, а тенденция к демпинговой конкуренции продолжала нарастать. На данном этапе рынок повсеместно перешёл на бизнес-модель продаж больших объёмов по низким ценам, а закупочная сторона также в целом следует рыночным тенденциям и осуществляет закупки по текущим ценам, что стало отраслевой нормой. Учитывая текущую ситуацию в отрасли, рынок алюминиевых заготовок вряд ли продемонстрирует сильный разворот в краткосрочной перспективе, однако устойчивость рынка алюминиевых заготовок с мая превзошла наши ожидания.

Забегая вперёд, стоит отметить, что по мере перехода от низкого сезона к пиковому период с мая по июль является сезоном высокой частоты приостановок и сокращений производства в секторе алюминиевых заготовок, признаки чего уже наблюдаются на юго-западе Китая. Хотя стоимость переработки алюминиевых заготовок в трёх регионах с конца апреля демонстрировала признаки достижения дна, результаты с первого квартала вызывают обеспокоенность относительно рентабельности предприятий по производству алюминиевых заготовок. Эффективность производства на заводах в ряде регионов снизилась: предприятия прибегают к техническому обслуживанию производственных линий, сервисному обслуживанию оборудования, переключению на другую продукцию и сокращению закупок сырья для достижения маржинального снижения производства. Ожидается, что коэффициент загрузки мощностей по производству алюминиевых заготовок в Китае не покажет значительного улучшения в мае. В целом прямой экспорт алюминиевых заготовок всё ещё находится на начальной стадии наращивания, тогда как восстановление стоимости переработки в Китае благоприятно для производственной активности предприятий. Динамика цен на первичный алюминий, темпы поступления экспортных заказов от конечных потребителей профилей и устойчивость повышенной стоимости переработки будут ключевыми факторами, определяющими траекторию рынка алюминиевых заготовок и стимулирующими его восстановление. SMM ожидает, что предложение алюминиевых заготовок в Китае будет стабильно восстанавливаться в мае, а коэффициент загрузки мощностей, как ожидается, незначительно вырастет примерно до 53,8%.

(Производственные данные за май являются исключительно прогнозными значениями. Отказ от ответственности в отношении источника данных: данные, не являющиеся общедоступной информацией, получены SMM на основе открытых источников, рыночных коммуникаций и внутренних моделей баз данных SMM, носят справочный характер и не являются рекомендациями для принятия решений.)

![Macro Headwinds Dominate Futures, Shanghai and LME Aluminum Both Remain in the Doldrums [SMM Aluminum Morning Meeting Minutes]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)

![Алюминиевый сплав: замедление снижения на вечерней сессии; продолжающееся сокращение запасов и устойчивый алюминиевый лом удерживают рынок в осторожном настроении [Утренний комментарий SMM по литейным алюминиевым сплавам]](https://imgqn.smm.cn/usercenter/hRRxy20251217171652.jpg)