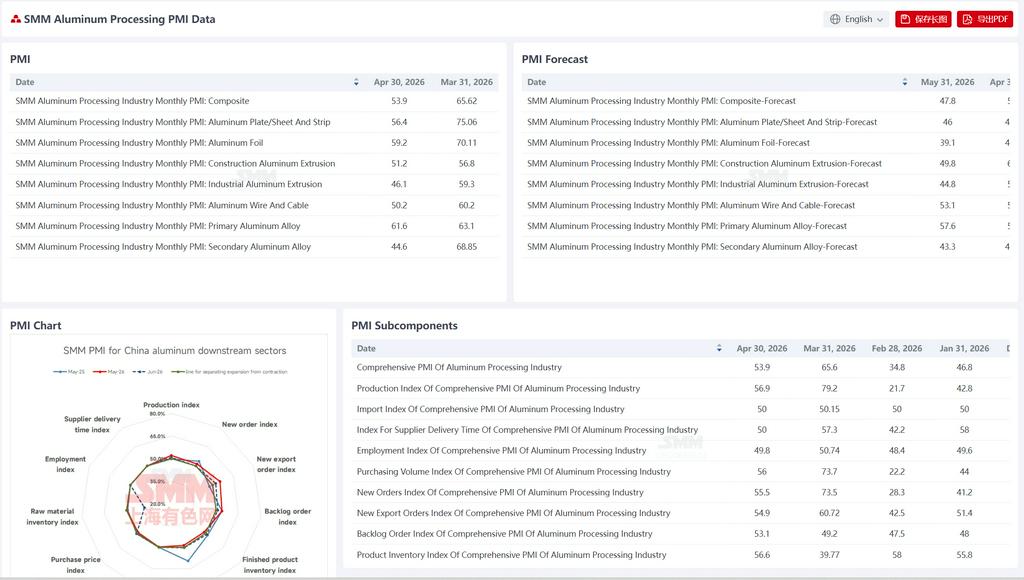

29 мая 2026 г.:

В мае общий индекс PMI китайской отрасли обработки алюминия составил 50,8%, едва удержавшись выше отметки 50, но при этом значительно снизившись на 3,1 процентного пункта по сравнению с апрелем. Настроения в отрасли сместились от границы зоны расширения к критическому порогу, а структурная дивергенция продолжила усиливаться. Устойчиво высокие цены на алюминий подавляли внутренний спрос, обнажая разрыв между слабым внутренним потреблением и экспортной поддержкой: секторы, связанные с новой энергетикой, включая фольгу для аккумуляторов систем накопления энергии, каркасы для солнечных панелей и автомобильные экструзионные профили, а также экспортные заказы выступали основными стабилизирующими факторами, тогда как традиционные сегменты — гражданские стандартные листы, фольга для кондиционеров и вторичный алюминий — погрузились в глубокое сокращение из-за снижения конечного спроса и регуляторных ограничений, таких как «обратное выставление счетов-фактур». В частности, архитектурная экструзия, промышленная экструзия, алюминиевые провода и кабели, а также первичные алюминиевые сплавы сохраняли тенденцию к расширению, однако алюминиевые листы и полосы, алюминиевая фольга и вторичный алюминий — три крупных сегмента — одновременно опустились ниже отметки 50. Отрасль перешла от «частичного давления» к «половине в сокращении», что подчёркивает недостаточную устойчивость внутреннего спроса и трудности структурной трансформации в условиях высоких издержек. По конкретным видам продукции:

Алюминиевые листы и полосы: PMI китайской отрасли алюминиевых листов и полос в мае составил 47,9%, в целом опустившись ниже отметки 50. По субиндексам как индекс производства, так и индекс новых заказов составили 46,1%, одновременно войдя в зону сокращения. Средняя цена алюминиевых слитков в мае оставалась на высоком уровне — около 24 300 юаней/т, что существенно подавляло готовность производителей закупать сырьё, а у конечных потребителей усиливались опасения снижения цен, и закупки в основном осуществлялись по мере необходимости. Заказы на гражданские листы общего назначения для внутреннего рынка оставались слабыми из-за задержек в вывозе продукции и сокращения спроса; отрасль вступила в фазу борьбы за существующую долю рынка, при этом ведущие игроки применяли объёмные скидки для захвата рыночных позиций. Индекс новых экспортных заказов составил 56,8%, находясь в зоне расширения и значительно превышая внутренний спрос, что напрямую соответствует высоким экспортным показателям: в апреле экспорт алюминиевых листов и полос вырос на 18% как в годовом, так и в месячном исчислении. Ранее приостановленные ближневосточные заказы постепенно восстанавливались благодаря перенаправлению маршрутов через Красное море, давние клиенты за пределами Китая продолжали размещать дополнительные заказы, а экспортные заказы предприятий были расписаны до конца июля. Индекс запасов готовой продукции составил 53,9%. На фоне высоких цен на алюминий клиенты в нижнем сегменте цепочки проявляли осторожность при получении товара, а некоторые трейдеры несли бумажные убытки после закупок, что подавляло настроения по вывозу грузов и приводило к пассивному накоплению запасов готовой продукции. В целом майский индекс PMI алюминиевых листов, плит и полос опустился ниже отметки 50. Заказы в сегментах накопления энергии, упаковки и экспорта поддерживали производство со стороны спроса, однако устойчиво высокие цены на алюминий продолжали сдерживать внутренний спрос, заказы на гражданские листы общего назначения оставались слабыми, а операционное давление в отрасли стало заметным. Ожидается, что в июне индекс PMI алюминиевых листов, плит и полос останется под давлением ниже отметки 50.

Алюминиевая фольга: индекс PMI китайской отрасли алюминиевой фольги в мае составил 48,2%. По субиндексам: индекс производства и индекс новых заказов зафиксированы на уровне 49,3%, с незначительным сокращением как на стороне производства, так и на стороне заказов. Сегмент накопления энергии стал основным драйвером роста: заказы на крупные аккумуляторные элементы в нижнем сегменте цепочки превышали предложение, а графики заказов ведущих игроков были расписаны до 2027 года, обеспечивая мощную инкрементальную поддержку фольги для аккумуляторов; фольга для пищевой упаковки сохраняла свойства устойчивого спроса. Однако сегмент фольги для кондиционеров стал основным тормозом — под влиянием вялых темпов завершения строительства, прекращения государственных субсидий, переноса производственных мощностей за рубеж и геополитических потрясений на Ближнем Востоке заказы на фольгу для кондиционеров заметно снизились в мае по сравнению с предыдущим месяцем, а слабый конечный спрос продолжал тянуть вниз общий объём производства в отрасли. Индекс новых экспортных заказов составил 55,8%, сохраняя тенденцию к расширению. Экспорт алюминиевой фольги в апреле вырос на 11% по сравнению с предыдущим месяцем, поскольку транспортный тупик на Ближнем Востоке постепенно разрешался: ранее накопленные заказы были массово отгружены после перенаправления маршрутов через Красное море, а тенденция к восстановлению новых заказов становилась всё более очевидной. В целом майский индекс PMI алюминиевой фольги опустился ниже отметки 50. Устойчивость спроса на фольгу для аккумуляторов и упаковочную фольгу сохранялась, однако глубокая слабость в сегменте фольги для кондиционеров стала основным сдерживающим фактором. Дальнейшее смещение центра PMI алюминиевой фольги вниз в июне, скорее всего, материализуется. Архитектурные экструзионные профили: Композитный PMI архитектурных экструзионных профилей в мае составил 53,5%, оставаясь выше отметки 50 на протяжении нескольких месяцев подряд. Индекс производства составил 57,0%, индекс новых заказов — 55,6%, индекс объёма закупок — 53,5%. Отрасль продолжила тенденцию к восстановлению в мае. Некоторые предприятия в Шаньдуне сообщили, что с повышением температуры и открытием строительного сезона спрос конечных потребителей на ремонт жилья и замену дверей/окон незначительно восстановился. Тем временем предприятия в Северном и Юго-Восточном Китае активно расширяли присутствие в крупномасштабных инженерных проектах, получая заказы на школы, библиотеки, индустриальные парки, крупные заводские корпуса и знаковые сооружения. Эти заказы были значительными по объёму и длительными по циклу, обеспечивая относительно стабильную поддержку производства в краткосрочной перспективе. Индекс экспортных заказов в этом месяце составил 53,5%, при стабильном высвобождении спроса на архитектурные экструзионные профили из Латинской Америки и Океании, а импортный спрос Центральной Азии на архитектурные экструзионные профили также демонстрировал растущую тенденцию, что указывает на заметное восстановление экспорта. В перспективе на июнь ожидается, что имеющиеся крупномасштабные инженерные заказы продолжат обеспечивать стабильную поддержку производства, спред цен на алюминиевые полуфабрикаты внутри и за пределами Китая имеет потенциал для расширения, а благоприятная экспортная динамика, как ожидается, сохранится. Однако восстановление рынка недвижимости остаётся вялым, с ограниченной видимостью перспективных заказов, связанных с девелопментом, что продолжает сдерживать настроения в отрасли. В целом ожидается, что PMI архитектурных экструзионных профилей в июне останется выше отметки 50, но потенциал роста относительно ограничен.

Промышленные экструзионные профили: Композитный PMI промышленных экструзионных профилей в мае составил 51,6%, вернувшись выше отметки 50, при этом настроения в отрасли вернулись в зону расширения. Индекс производства составил 52,8%, индекс новых заказов — 52,4%, индекс объёма закупок — 51,6%, при восстановлении производства, спроса и накопления запасов сырья. На стороне спроса автомобильный и энергетический секторы демонстрировали стабильные показатели, обеспечивая фундаментальную поддержку работы отрасли. В конце мая цены на алюминий фазово ослабли, что повысило готовность нижестоящих потребителей к закупкам, стимулировало рост заказов и незначительно повысило коэффициент загрузки мощностей предприятий. В сегменте солнечной энергетики некоторые предприятия сообщили, что из-за концентрации сроков поставок в начале июня производственные графики в конце месяца были ускорены, что обеспечило фазовый импульс общему производству отрасли. Индекс запасов готовой продукции в этом месяце составил 50,8%. Хотя предприятия умеренно пополняли запасы в связи с увеличением заказов, в целом они придерживались стратегии «производство на основе продаж с минимальными запасами» для поддержания здорового денежного потока. Индекс новых экспортных заказов в этом месяце составил 54,3%. Производители в Шаньдуне и Хэнани сообщили об увеличении объёмов экспорта промышленных экструзионных изделий, таких как кузова контейнеров и компоненты рельсового транспорта, и ожидается, что благоприятная экспортная тенденция сохранится. В перспективе на июнь отрасль промышленных экструзионных профилей остаётся устойчивой, и ожидания по экспортным заказам, как ожидается, продолжат улучшаться. Однако цены на алюминий в ближайшей перспективе, как ожидается, будут преимущественно колебаться на высоких уровнях, и следует проявлять осторожность в отношении нарушений темпов закупок нижестоящими потребителями, вызванных колебаниями цен на алюминий. Ожидается, что PMI промышленных экструзионных профилей в июне продолжит оставаться выше отметки 50. Алюминиевые провода и кабели: В мае PMI алюминиевых проводов и кабелей Китая составил 54,3%, оставаясь выше отметки 50, что указывает на сохранение тенденции к расширению и высокий уровень деловой активности в отрасли. По субиндексам: индекс производства в мае составил 55,75%, индекс новых заказов — 59,06%, индекс новых экспортных заказов — 63,59%. Благодаря ценовому спреду между внутренним и зарубежными рынками экспортные заказы значительно выросли, поддерживая высокую загрузку мощностей отечественных производителей. Заказы также демонстрировали сильную преемственность, простираясь за пределы июля, при этом индекс портфеля заказов составил 57,89%. Благодаря улучшению новых заказов объём закупок производителей значительно увеличился, индекс закупок составил 56,92%. Тем временем отгрузки оставались на пиковых уровнях, а заводские запасы снизились, индекс составил 48,89%. В целом, благодаря значительному росту экспортных заказов на алюминиевые скрученные провода, ожидается, что рынок алюминиевых проводов и кабелей сохранит высокий уровень деловой активности. Однако следует обратить внимание на потенциальное негативное влияние замедления темпов ввода объектов электросетей. Ожидается, что PMI отрасли алюминиевых проводов и кабелей продолжит работать в зоне расширения в июне.

Первичные сплавы: В мае PMI отрасли первичных алюминиевых сплавов составил 57,4%. Хотя он снизился по сравнению с предыдущим месяцем, он остался выше отметки 50, при этом отрасль сохраняла общее состояние процветания. По субиндикаторам: индекс производства составил 70,3%, индекс запасов — 25,3%, индекс закупочных цен — 49,3%, который снизился по сравнению с предыдущим месяцем, отражая ослабление общего давления на снижение цен и незначительное восстановление торговой активности. На стороне спроса экспорт алюминиевых колёсных дисков показал хорошие результаты в апреле, увеличившись на 19,43% по сравнению с предыдущим месяцем и на 12,71% в годовом исчислении. Экспортные заказы продолжали восстанавливаться, обеспечивая определённую поддержку спросу на алюминиевые колёсные диски. Ожидается, что общий экспортный спрос в мае также не ослабнет значительно и сохранит стабильный объём. Однако спрос на китайском рынке пока не демонстрирует заметного роста. В сочетании с колебаниями цен на алюминий на высоких уровнях готовность предприятий наращивать производство была подавлена, что ограничивало дальнейшее повышение загрузки мощностей в отрасли первичных алюминиевых сплавов. Примечательно, что цены на алюминий недавно откатились, и некоторые нижестоящие предприятия начали размещать котировки, при этом объём торгов незначительно восстановился. Однако в целом спотовые сделки оставались вялыми, а выжидательные настроения на рынке были сильными. Несмотря на ограниченный потенциал снижения цен, фактический рост сделок оставался незначительным. В целом ожидается, что отрасль первичных алюминиевых сплавов продолжит текущую операционную тенденцию на следующей неделе, при стабильной загрузке мощностей и отсутствии значительных колебаний. В перспективе на июнь, при поддержке экспорта и стабильного внутреннего спроса, ожидается, что PMI первичных алюминиевых сплавов останется выше отметки 50. Вторичные сплавы: PMI отрасли вторичного алюминия в мае составил 44,6%, снизившись на 6,3 процентного пункта по сравнению с предыдущим месяцем, оставаясь ниже отметки 50, при продолжающемся сокращении деловой активности в отрасли. На стороне производства выпуск вторичного алюминия в целом снизился в мае, главным образом из-за наложения двух факторов: во-первых, праздники Дня труда в сочетании с ослаблением конечного спроса привели к сокращению заказов, что потянуло вниз операционные показатели; во-вторых, продолжающееся ужесточение регуляторного надзора за политикой «обратного выставления счетов-фактур» привело к росту затрат на соответствие требованиям в процессе переработки алюминиевого лома, ужесточению предложения доступных материалов с документальным оформлением, в результате чего предприятия столкнулись с двойным давлением «дефицита счетов-фактур» и производственных убытков, что ещё больше снизило загрузку мощностей. Однако несколько предприятий сохранили стабильную или незначительно восстановившуюся загрузку мощностей, главным образом потому, что на зарубежном рынке алюминиевых сплавов существовали ценовые разрывы, а внутренние цены сохраняли конкурентное преимущество, что привело к увеличению экспортных заказов. Тем временем заказы некоторых малых и средних предприятий концентрировались у ведущих игроков, при этом крупные предприятия демонстрировали умеренные показатели по заказам. Однако в целом предприятия оставались осторожными в принятии заказов, отдавая приоритет поставкам клиентам по жидкому алюминию и долгосрочным контрактам, с недостаточной готовностью принимать спотовые заказы с ограниченной маржой прибыли, что сдерживало дальнейшее восстановление загрузки мощностей. На стороне запасов обращение импортного алюминиевого лома и отечественного сырья с надлежащим документальным оформлением оставалось ограниченным, запасы сырья на предприятиях продолжали истощаться, объёмы нового пополнения были ограничены, и в сочетании с сужением на стороне предложения запасы как сырья, так и готовой продукции снизились. В перспективе на июнь, если проблема дефицита сырья не будет существенно смягчена, трудности с закупками у предприятий сохранятся, и в сочетании с дальнейшим переходом спроса в межсезонье ожидается продолжение снижения загрузки мощностей, при этом PMI останется под давлением ниже отметки 50.

Краткий комментарий:

В мае PMI алюминиеперерабатывающей отрасли откатился под давлением к границе отметки 50, при этом высокие цены на алюминий и слабый внутренний спрос формировали основное противоречие, тогда как устойчивость экспорта и спрос в сфере новой энергетики служили ключевыми опорами. Дивергенция в отрасли усилилась: традиционные сегменты (гражданский листовой прокат общего назначения, фольга для кондиционеров, вторичный алюминий) находились глубоко в зоне сокращения, тогда как строительные профили, алюминиевые провода и кабели и другие сегменты сохраняли расширение благодаря инженерным заказам и экспорту. В краткосрочной перспективе колебания цен на алюминий на высоких уровнях и вялое восстановление рынка недвижимости продолжат сдерживать восстановление внутреннего спроса, и предприятия, вероятно, сохранят осторожные стратегии. Ожидается, что PMI в июне будет двигаться в боковом направлении вблизи критического порога с маргинальным давлением, что делает необходимость трансформации отрасли и структурной оптимизации всё более насущной.

![Доля жидкого алюминия в мае выросла больше ожиданий, в июне ожидается незначительный рост [Анализ SMM]](https://imgqn.smm.cn/usercenter/JnyfJ20251217171654.jpg)

![Обработочные сборы на алюминиевые заготовки совершили прорыв в мае, нарушения на стороне предложения нельзя игнорировать [Анализ SMM]](https://imgqn.smm.cn/production/admin/votes/imagesSDWVM20240508153016.png)