Ожидания в отношении политики Индонезии по никелевой руде и ферросплавам, а также низкий уровень запасов поддерживают базовый контракт вблизи 14 800 юаней/т на неделе 25–29 мая.

На этой неделе фьючерсы на нержавеющую сталь в Китае остановили недавнее снижение. Наиболее активный контракт SS2607 на Шанхайской фьючерсной бирже (SHFE) перешёл от ослабления к стабильной консолидации в диапазоне на фоне ожиданий относительно промышленной политики Индонезии и закрылся на уровне около 2 180 долл./т (14 800 юаней/т) 29 мая.

Неделя прошла в перетягивании каната между тремя силами: политические заголовки формировали ценовой пол, устойчивый спрос конечных потребителей оказывал поддержку, а слабые фундаментальные показатели ограничивали рост. Фьючерсы укрепились на перспективах ужесточения поставок индонезийского сырья, тогда как спотовые цены оставались в целом стабильными благодаря низким запасам и пополнению закупок конечными потребителями — несмотря на сохраняющийся мягкий баланс спроса и предложения самой нержавеющей стали.

Макроэкономическая осторожность, но ожидания политических решений задают тон

Настроения на зарубежных рынках были осторожными. Протоколы апрельского заседания ФРС США имели ястребиный тон, что ещё больше охладило ожидания снижения ставки в этом году. В сочетании с устойчивой инфляцией и волатильными ценами на энергоносители это удерживало индекс доллара и доходность казначейских облигаций на повышенном уровне, оказывая давление на сырьевые товары в целом.

На внутреннем рынке Министерство коммерции Китая заявило 28 мая, что Пекин и Вашингтон в принципе договорились обсудить рамочное соглашение о взаимном снижении тарифов сопоставимого масштаба — 30 млрд долл. и более с каждой стороны, — что свидетельствует о продолжающейся деэскалации.

Однако решающим фактором стала промышленная политика. Индонезия объявила, что государственные предприятия станут единым экспортным каналом для сырьевых товаров, включая уголь, пальмовое масло и ферросплавы. В сочетании с ожиданиями ужесточения поставок никелевой руды это вызвало опасения относительно будущих затрат на сырьё и частично компенсировало мрачный макроэкономический фон — основная причина стабилизации фьючерсов.

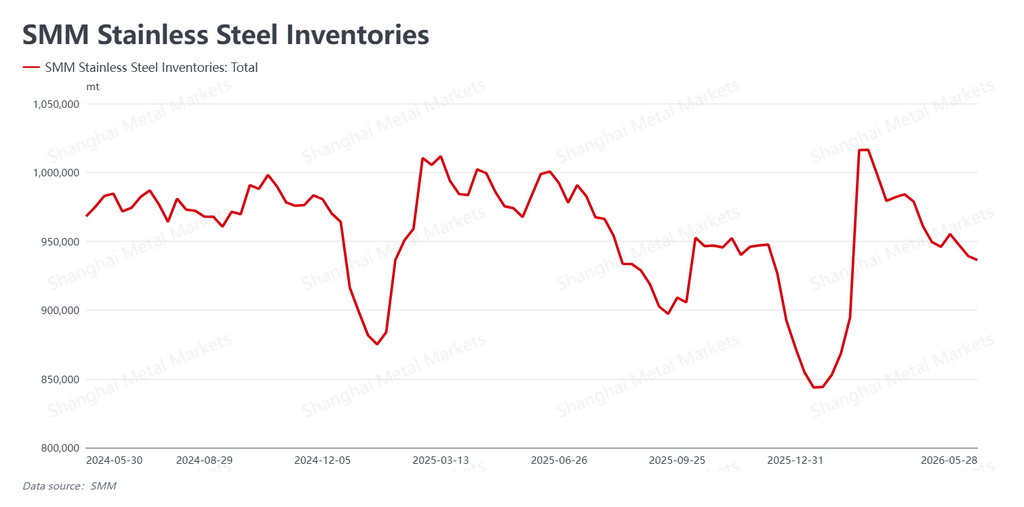

Сокращение запасов продолжается; спотовый рынок опирается на устойчивый спрос

По данным SMM, рыночные запасы продолжили снижение до 939 200 т, сократившись на 7 900 т за неделю. С приближением традиционного низкого сезона в конце мая это контрсезонное сокращение запасов сформировало ценовой пол для спотовых цен.

Стабильность спотового рынка опиралась на три фактора. Конечные потребители сохраняли осторожность в отношении перспектив, но продолжали закупать материал для текущих нужд, поэтому сделки не прекращались. Агенты и трейдеры, стимулированные предшествующим снижением цен, активно продавали, ускоряя оборот. А при относительно низком уровне запасов ограниченное предложение в обращении поддерживало цены.

Оговорка: настроения трейдеров оставались слабыми после предшествующего спада. Стабилизация спотового рынка опиралась на устойчивый спрос и низкие запасы, а не на подлинное возвращение аппетита к пополнению запасов.

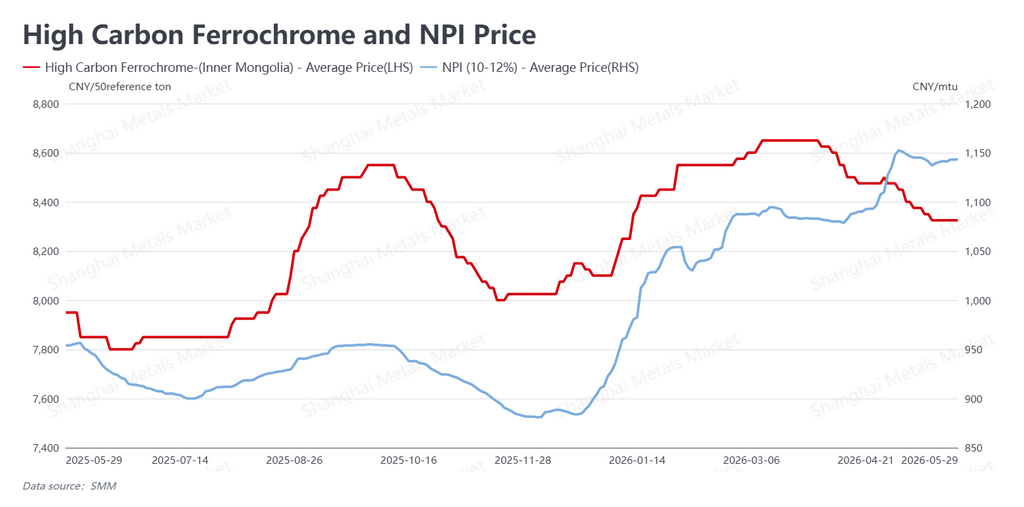

Спотовые затраты на сырьё снижаются, но форвардная кривая укрепляется

Спотовые цены на сырьё снизились под давлением слабых цен на готовую сталь и сжатой маржи заводов. Высокоуглеродистый феррохром опустился до 1 226 долл. за 50 базовых тонн (8 325 юаней за 50 базовых тонн) — китайская конвенция ценообразования феррохрома на базе 50% содержания хрома, — тогда как никелевый чугун (NPI), низкосортный ферроникелевый продукт, выплавляемый из латеритной руды для производства нержавеющей стали в Китае и Индонезии, снизился примерно до 168 долл. за пункт никеля (1 140,5 юаней за пункт никеля).

Эти краткосрочные движения подтверждают, что собственные фундаментальные показатели нержавеющей стали остаются слабыми. Контраст заключается в том, что ожидания ужесточения поставок индонезийской руды и централизованного контроля экспорта ферросплавов поднимают форвардную кривую затрат — ключевая логика недельного восстановления. Снижение затрат на сырьё дало заводам некоторое облегчение маржи, производственный аппетит сохранился, а среднесрочная картина достаточного предложения осталась неизменной.

Прогноз

Неделю определяли два фактора поддержки — ожидания индонезийской политики и ценовой пол на спотовом рынке — на фоне ястребиной макроэкономической обстановки, ограничивавшей рост. Однако эта стабилизация в значительной мере опирается на внешние заголовки; базовые фундаментальные показатели по-прежнему слабы.

По мере приближения сезонного спада спроса два вопроса определят, удержатся ли цены: сохранится ли устойчивый спрос конечных потребителей и приведут ли ожидания индонезийской политики к реальному росту затрат. Ожидается, что SS2607 в ближайшей перспективе останется в диапазоне, при этом заголовки и фундаментальные факторы будут тянуть в противоположных направлениях.

![[SMM Обзор рынка никеля] Никелевая промышленность Индонезии добивается разъяснений о том, подпадает ли НЧН под обязательное правило экспорта через DSI](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)

![[SMM Краткий обзор рынка никеля] Harita Nickel сообщает о выручке за I кв. 2026 г. в размере 6,81 трлн рупий (~418 млн долл.), за весь 2025 г. — 29,63 трлн рупий](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[SMM Обзор рынка никеля] First Atlantic получила разрешение на Ньюфаундленде для продвижения проекта по аваруиту Ni-Co и испытаний геологического водорода](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)